前言

本人曾在高位买入富途股票,经历了过山车一般的涨跌起伏。为了做一颗知道为什么被割的合格韭菜,学习了很多投资知识,也一直在关注富途的基本面分析。最近整理了下思路和数据,写了一篇关于富途的学习笔记。

由于篇幅较长,所以就把整篇笔记分为两部分发出。

这是其中第一篇,通过阅读本文,您可以大概了解到:1)富途的收入包括哪些;2)近些年总收入和分项收入的变化和变化原因。

具体来说,本文主要包括下面几个部分:

1)阶段拆分:根据变化趋势,把富途近些年收入变化拆分为五个阶段

2)总收入组成:总收入主要由哪几个部分组成

3)佣金收入:佣金收入的组成以及在五个阶段的变化

4)利息收入:利息收入的组成以及在五个阶段的变化

5)总结和展望

接下来,我们先看第一部分:阶段拆分。

一、阶段拆分

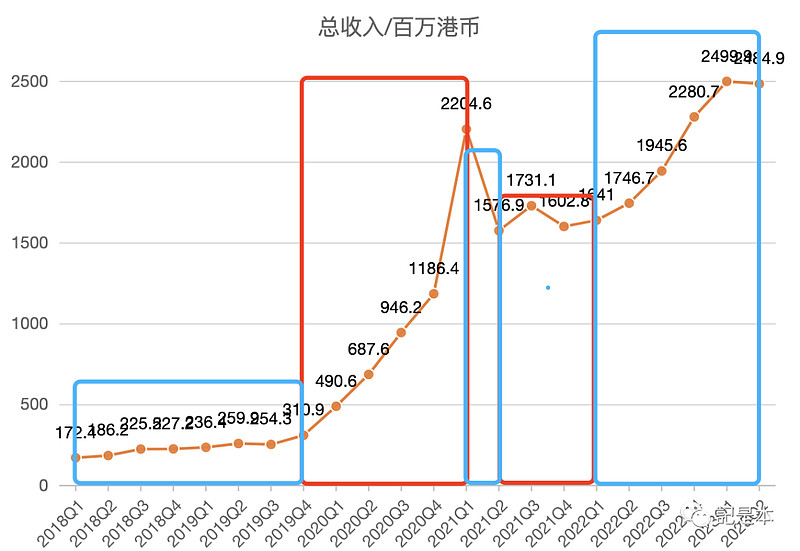

如下图和下表所示,根据富途的总收入变化趋势,可以把总收入的变化趋势分为五个阶段,图中的每个框框是一个阶段。通过文章后面的介绍和分析可以知道,每个阶段的收入变化是有内在逻辑的。

图 1:总收入及五个阶段划分

表 1:总收入在五个阶段的变化

对照着上面的表格,这五个阶段是:

1)第一阶段 2018Q1-2019Q4:总收入从 172.4 百万港币增长到 310.9 百万港币,这期间有 7 个季度,可以计算得到季度复合增长率是 8.8%(172.4 * 1.088^7 ≈ 310.9)

2)第二阶段 2019Q4-2021Q1:总收入从 310.9 百万港币大幅增长到 2204.6 百万港币,复合增长率达到 48%

3)第三阶段 2021Q1-2021Q2:这阶段只有 1 个季度,总收入大幅下降,从 2204.6 百万港币下降到 1576.9 百万港币

4)第四阶段 2021Q2-2022Q1:总收入呈小幅增长趋势,也可以说是上下浮动

5)第五阶段 2022Q1-2023Q2:总收入的季度复合增长率为8.7%

这里只介绍了五个阶段里总收入是怎么变化的,没有分析具体的原因。因为在分析原因之前,需要先分析总收入的组成和影响因素。

所以,接下来我们先看看总收入的组成。

二、总收入组成

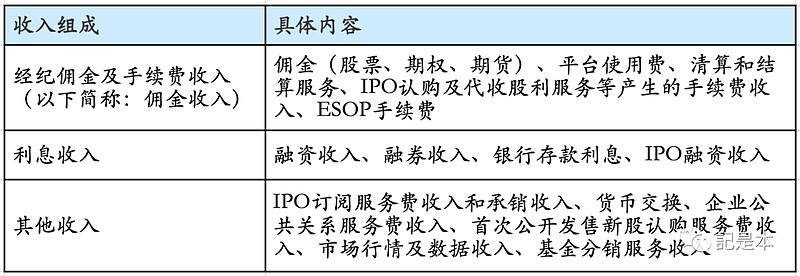

富途的收入主要有三个部分:经纪佣金及手续费收入、利息收入和其他收入,如下表。

表 2:收入组成

为了方便,下面就把经纪佣金及手续费收入简称为佣金收入。

佣金收入主要就是包括各种交易的佣金、平台使用费等。常见的就是我们平时在富途交易时,富途收取的佣金和平台使用费。

利息收入包括向用户提供融资融券时收取的利息、银行存款的利息、提供 IPO 打新融资时收取的利息等。向客户提供融资的资金来源,一部分是自有资金;另一部分是向其他金融机构的借款,富途赚取利息的差额。

其他收入主要是向个人或企业提供其他服务的收入。

整体来看,收入的组成是比较好理解的。

接下来,我们看每部分收入的占比。

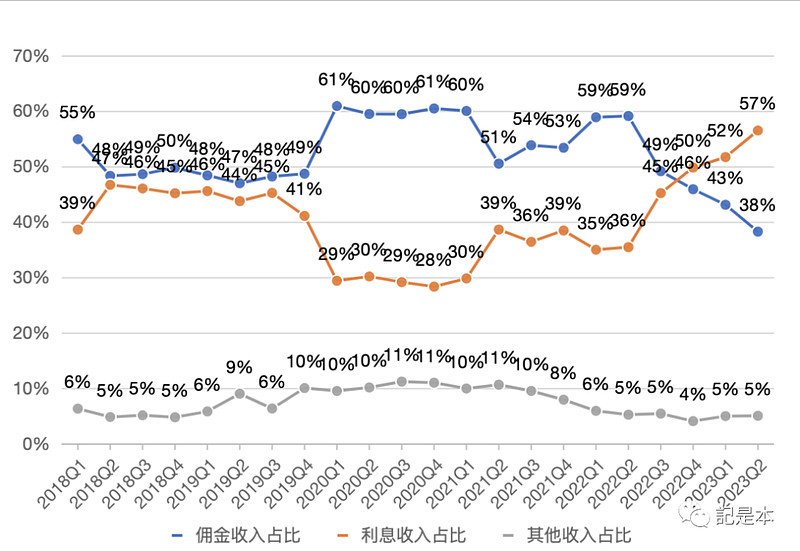

结合下图的 2018Q1 以来各季度三部分收入占总收入的比例数据,可以看出,收入主要是由佣金收入和利息收入贡献,其他收入占比低,整体低于 10%。

图 2:各项收入占总收入的比例

汇总 2018Q1 - 2023Q2 期间的三部分收入,可以发现其他收入只占7.28%,佣金收入和利息收入占了92.72%(下表)。

表 3:2018Q1 - 2023Q2 期间的三部分收入和占比

由于其他收入占比很小,而佣金收入和利息收入共占了 90%+,所以接下来我们主要分析佣金收入和利息收入。

三、佣金收入

根据富途财报提供的信息,佣金收入可以用这个公式表示:

佣金收入 = 交易金额 * 混合佣金率。

交易金额就是用户在富途上进行交易的金额。

混合佣金率就是富途收取的佣金、平台使用费以及其他费用占交易金额的比例。

举个例子,一个用户买股票花了 1 万港币(交易金额),然后富途收取佣金和平台使用费共 10 港币,那佣金率就是万分之十,也就是 10 个基点(1 个基点=万分之1)。

接下来我们看交易金额和混合佣金率的变化情况。

交易金额

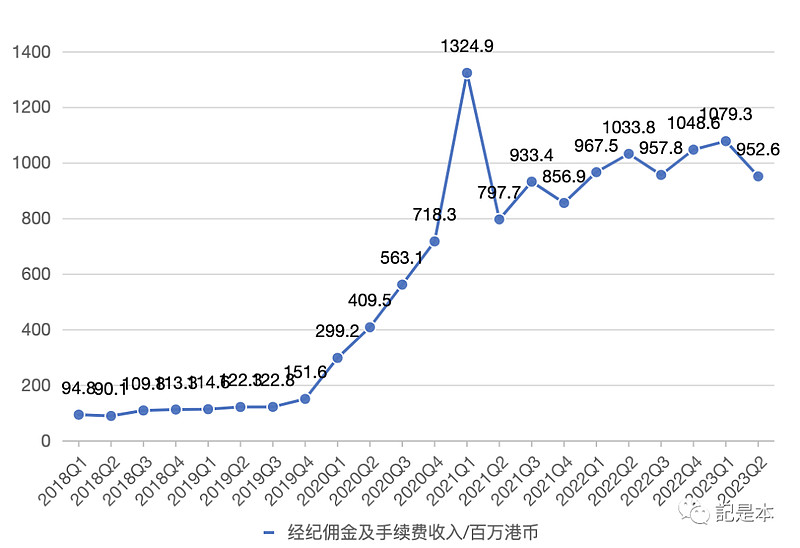

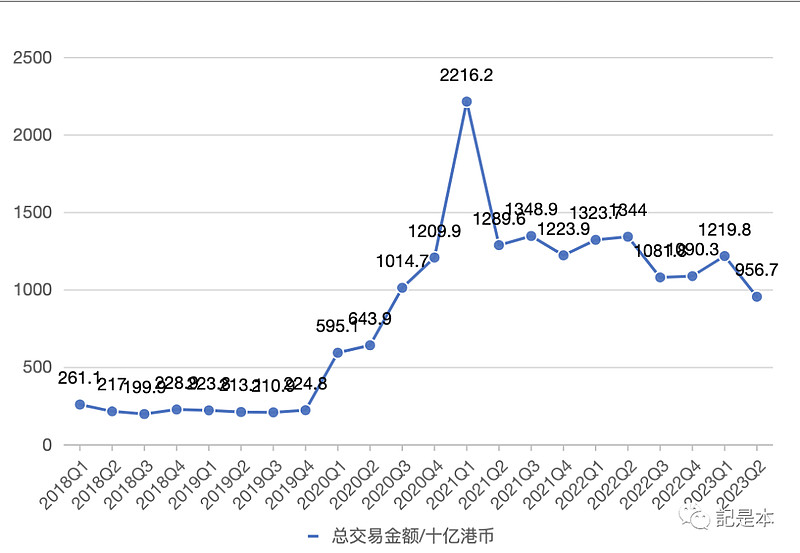

下图是富途各季度的佣金收入和交易金额。可以看出佣金收入的增长和下跌与交易金额的趋势非常接近,交易金额增加的时候,佣金收入也增加,反过来也一样。

图 3:各季度的佣金收入与总交易金额

这其实就是由佣金收入的公式决定的,假设混合佣金率不变,佣金收入的变化趋势就与交易金额完全一致。

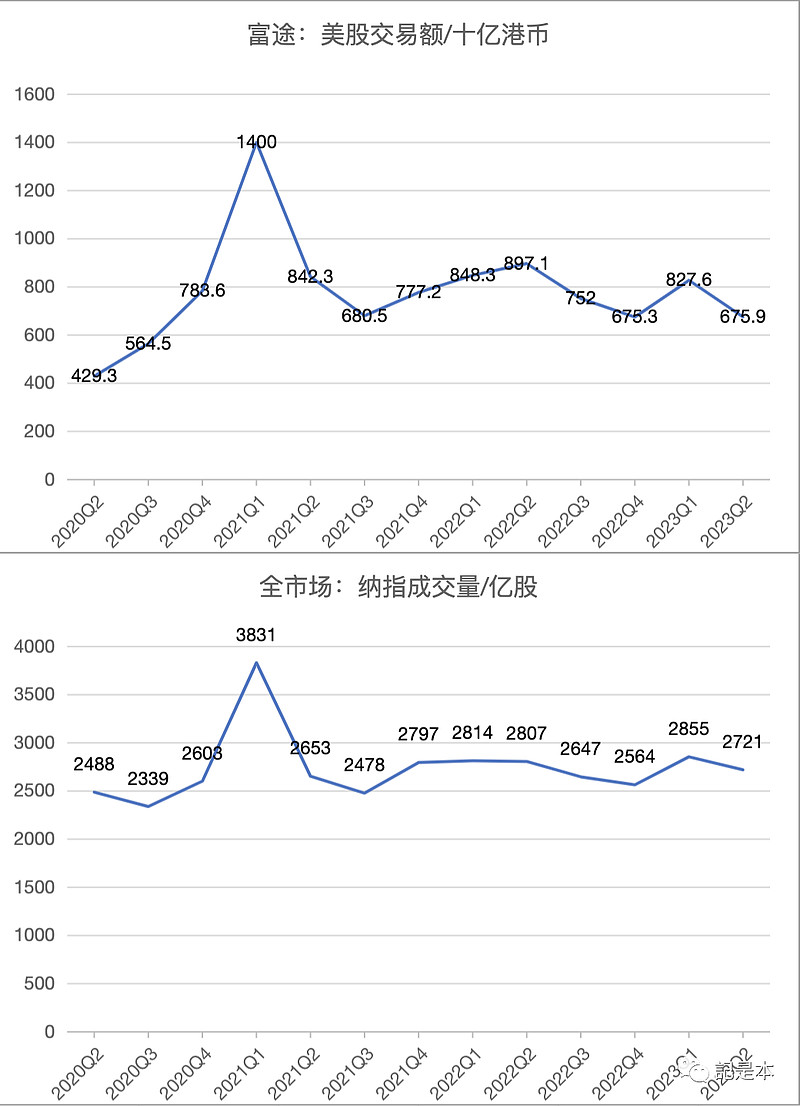

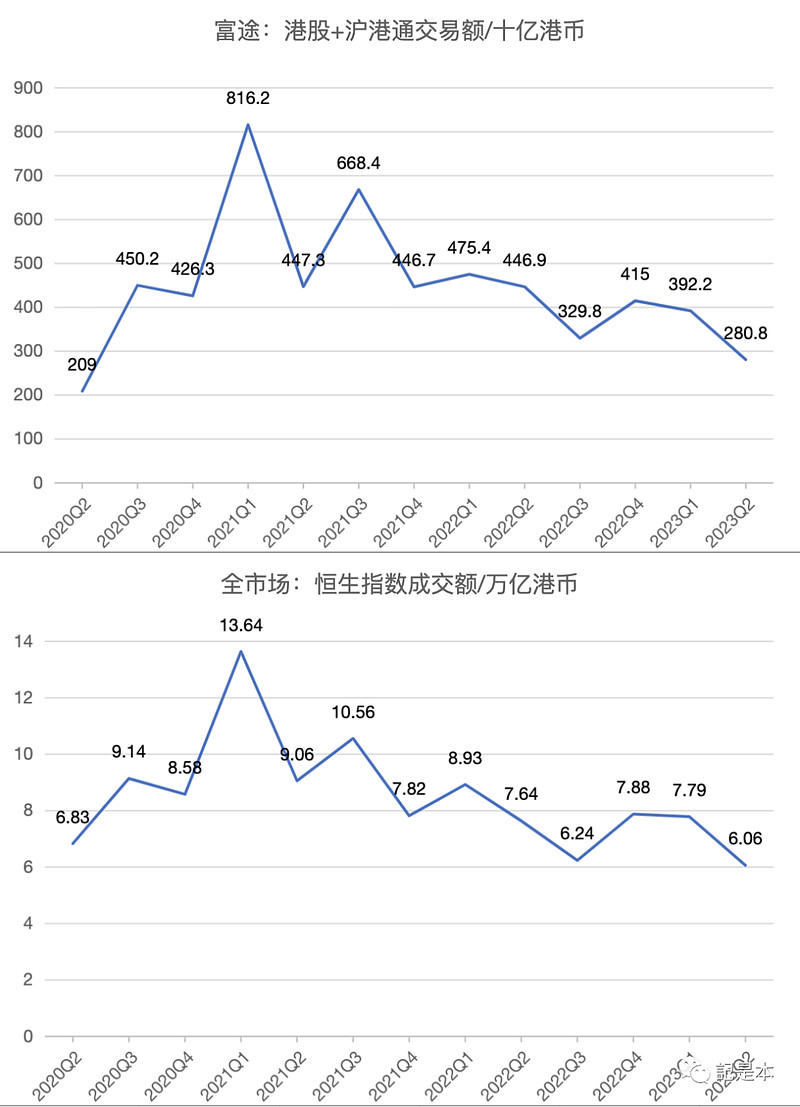

对于交易金额来说,它还可以拆解为两部分:美股交易额、港股交易额+沪港通交易额。富途的交易金额与整个市场交易活跃度的相关性非常高。

看下图,富途的美股交易金额与纳指成交量的趋势非常同步,而港股+沪港通交易金额趋势与恒生指数成交额趋势也就如此。

图 4:富途美股交易额与纳指成交量、富途港股+沪港通交易额与恒生指数成交额

也就是说,当市场交易活跃的时候,富途的交易金额也会很高,佣金收入就大幅增加;而市场交易冷却的时候,富途的交易金额也会下降,佣金收入跟着就下降。

混合佣金率

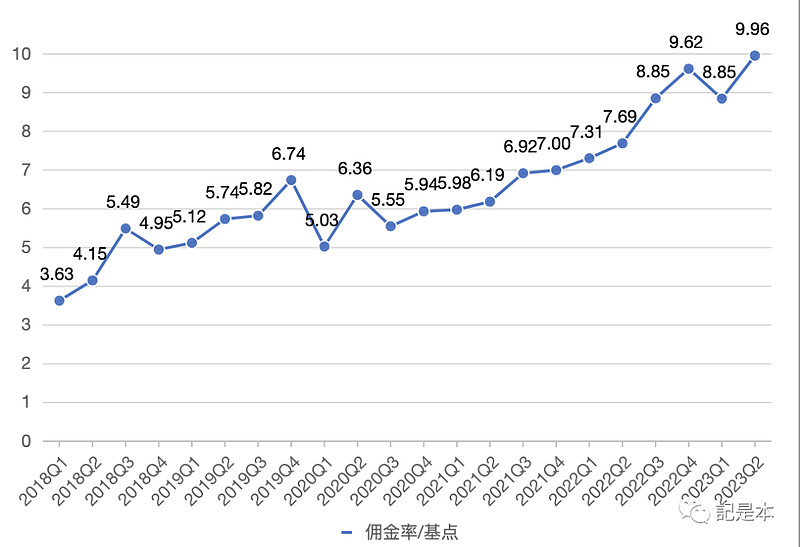

虽然富途的交易金额受到市场活跃度的影响,不太具备可预测性,但是富途的混合佣金率的整体趋势是在不断上升的(看下图)。

图 5:混合佣金率,注1:一个基点=万分之一;注 2:混合佣金率是用佣金收入除以交易金额得到,与富途财报上的数字可能略有出入,原因是这里用的交易金额只包括美股、港股和沪港通,没有包括其他市场的交易金额(财报上暂时也没有披露)

上升的原因,可能是因为给用户的佣金优惠在不断减少。例如随着用户用于兑换佣金券的积分的减少,用户需要花费的佣金就变多了。

当然,未来佣金率是不是能继续上升,以及如果继续上升,上升的空间还有多大,都还是未知数。

变化与原因

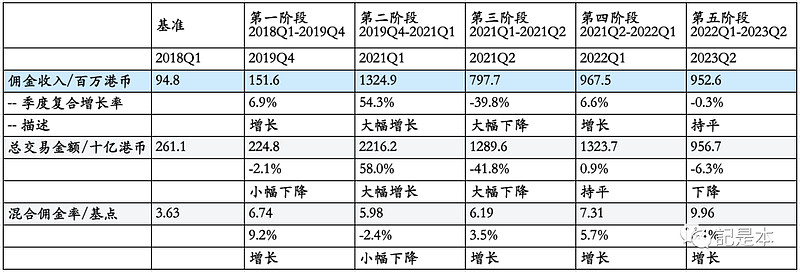

根据上面的交易金额和混合佣金率的变化情况,我们可以得到佣金收入在各阶段的变化原因(结合下表):

1)第一阶段:佣金收入增长,从 94.8 百万港币增长到 151.6 百万港币,复合增长率是 6.9%;增长的动力主要是来自混合佣金率的上升,总交易金额小幅下降

2)第二阶段:佣金收入大幅增长,动力来自于火热的市场带来了交易金额的大幅增长,混合佣金率小幅下降

3)第三阶段:佣金收入大幅下降,原因是市场交易快速冷却,富途的交易金额也大幅下降,混合佣金率有所增长

4)第四阶段:佣金收入增长,主要是混合佣金率的上升带来的,交易金额持平

5)第五阶段:佣金收入持平,混合佣金还是在增长,但是被交易金额的下降所抵消

表 4:佣金收入在五个阶段的变化及原因

看完佣金收入,接下来我们看利息收入。

四、利息收入

组成

下表是近五年的利息收入组成,可以看出,除了过桥贷款,其他都是融资融券和银行存款带来的利息收入,而过桥贷款的利息收入占比并不高。

表 5:2018 年至 2022 年利息收入的各部分组成及占比

因此,下面我们主要分析融资融券与银行存款。

与佣金收入类似,对利息收入,假设我们也可以用一个公式表示:

利息收入 ≈ (融资融券规模 + 银行存款) * 混合利率。

这里之所以说是假设,是因为富途财报里面并没有用到这样的逻辑,这里是本文为了分析利息收入而做出的假设。只是为了说明,利息收入与融资融券规模、银行存款和混合利息有关。

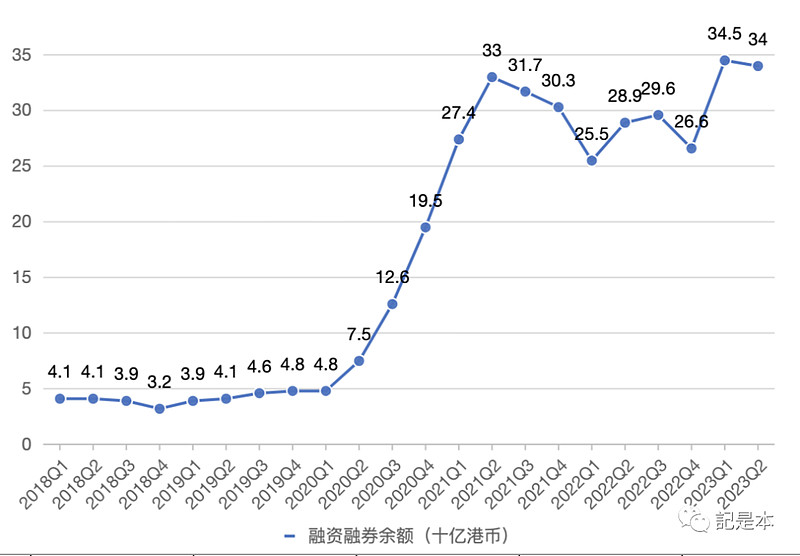

看回公式。融资融券规模可以从财报中的融资融券余额得到。虽然融资融券余额只代表用户在期末的融资融券规模,不能准确表示用户在期间的融资融券规模。但是我们还是可以从期末的融资融券余额看出大概的融资融券规模。

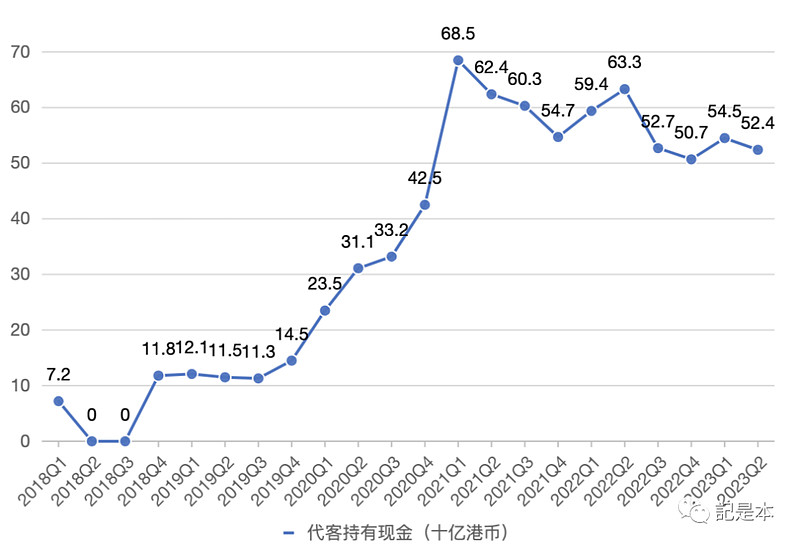

而银行存款的利息收入很大一部分来自富途的代客持有现金,这个数据可以从资产负债表中得到。

虽然从财报中,我们并不能准确地知道混合利率是多少,但是混合利率肯定是与市场利率成正比。所以,我们可以借助市场利率的走势来进行分析。

下面我们就用融资融券余额、银行存款(代客持有现金)和市场利率来分析富途利息收入的变化及原因。

变化及原因

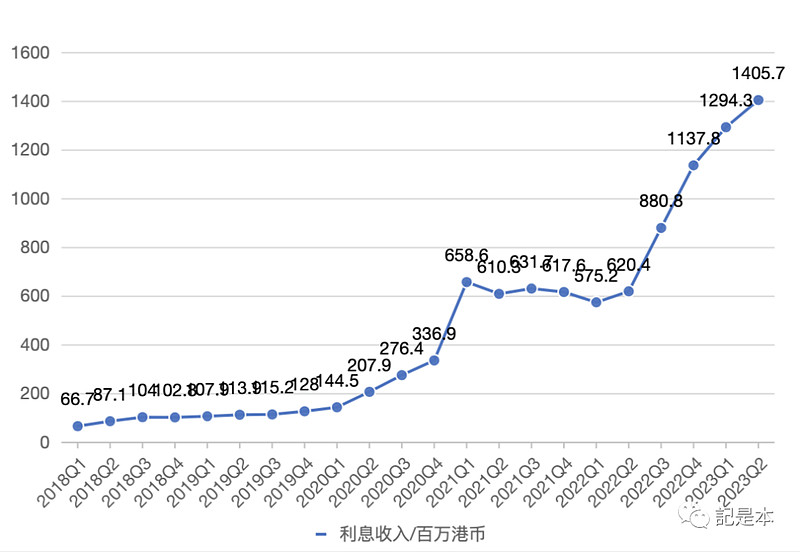

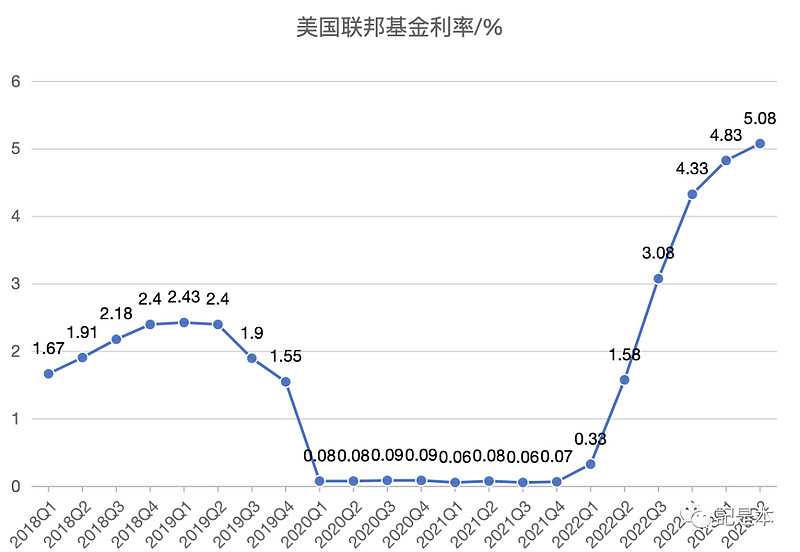

下图是富途各季度的利息收入、融资融券余额、代客持有现金以及美国联邦基金利率(代表市场利率)。

图 6:各季度的利息收入、融资融券余额、代客持有现金以及美国联邦基金利率

结合上图和下表,可以看出利息收入在五个阶段的变化和原因是:

1)第一阶段:利息收入在增长,从 66.7 百万港币增长到 128 百万港币,复合增长率是 9.8%,这阶段的增长主要是融资融券余额的小幅增加以及代客持有现金的大幅增加带来的,利率有小幅下降

2)第二阶段:利息收入大幅增长,来源于融资融券余额和代客持有现金的大幅增长,这也是受市场交易活跃的影响,而利率在下降

3)第三阶段:利息收入下降,融资融券还在增长,这应该是因为牛市的惯性,而代客持有现金在下降,利率基本持平

4)第四阶段:利息收入小幅下降,融资融券和代客持有现金都在下降,利率也变化不大

5)第五阶段:利息收入大幅增长,来源主要是美联储加息带来的利率快速增长,融资融券有所增长,代客持有现金在下降

表 6:佣金收入在五个阶段的变化及原因

五、总结和展望

总结

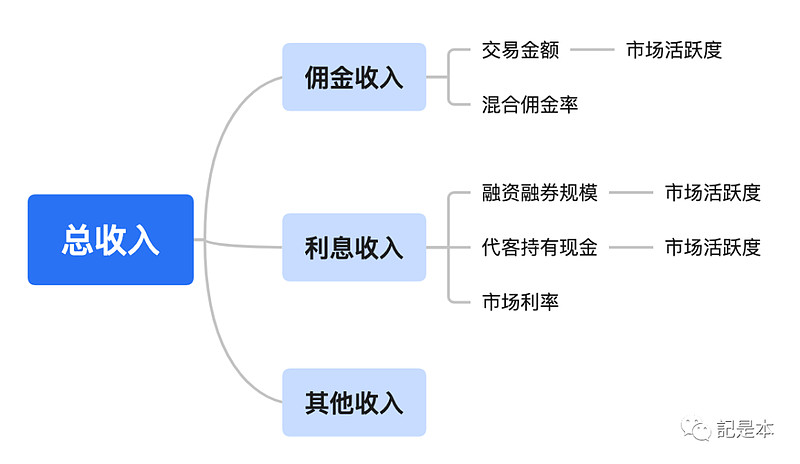

综上,如下图所示,富途的总收入由佣金收入、利息收入和其他收入三部分组成,其中其他收入占比很小。

图 7:总收入的组成和影响因素总结

佣金收入又由用户的交易金额和富途收取的混合佣金率所决定,其中交易金额又受到市场活跃度的影响。

利息收入则受融资融券规模、代客持有现金和市场利率的影响,其中融资融资规模和代客持有现金也与市场活跃度有关。

所以,经过上面的分析,对于富途2018Q1-2023Q2 的收入变化原因,我们可以总结如下(结合下表):

1)第一阶段2018Q1-2019Q4:总收入的增长来源于佣金收入和利息收入的共同增长;佣金收入的增长来源于混合佣金率的增长;利息收入的增长来源于融资融券和代客持有现金的增长

2)第二阶段 2019Q4-2021Q1:总收入大幅增长来源于佣金收入和利息收入的共同大幅增长;佣金收入的大幅增长来源于总交易金额的大幅增长;利息收入的大幅增长来源于融资融券和代客持有现金的大幅增长

3)第三阶段2021Q1-2021Q2:总收入的大幅下降来源于佣金收入的大幅下降;佣金的大幅下降是由于总交易金额的大幅下降

4)第四阶段2021Q2-2022Q1:总收入的小幅增长来源于佣金的小幅增长;佣金的小幅增长来源于混合佣金率的增长

5)第五阶段2022Q1-2023Q2:总收入的增长来源于利息收入的大幅增长;利息收入的大幅增长来源于市场利率的大幅增长

表 7:总收入在五个阶段的变化及原因总结

展望

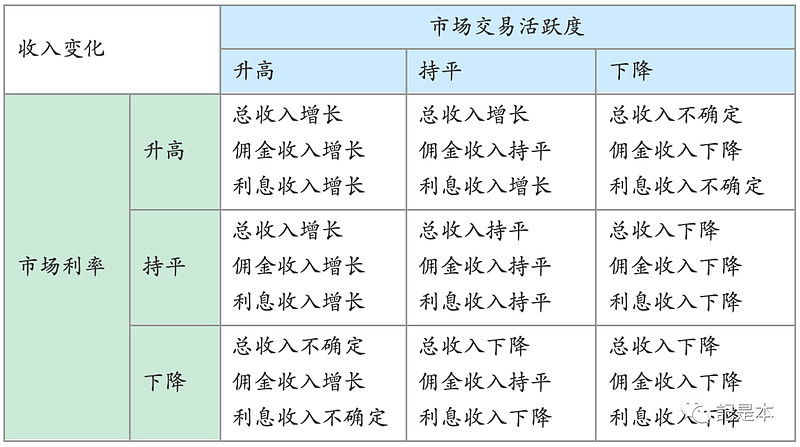

基于上述对富途总收入的影响因素的分析(图 7),可以对富途未来的总收入进行简单的展望,如下表。

表 8:收入变化与市场交易活跃度变化和市场利率变化的关系

需要提前说明的是,这个展望是不严谨的,只考虑了市场交易活跃度和市场利率对总收入的影响。而实际上,总收入肯定还受其他因素的影响,例如混合佣金率、用户规模等等。

其次,这个展望其实也不能说为一个展望,因为并没有给出更详细的预测。例如并没有预测哪一种情况的可能性最大、美联储什么时候会降息、降息后市场交易会不会更活跃等。原因就是,本人自认为没有对市场进行准确预测的能力。

因此,这里只给出,假设在其他影响因素不变的条件下,当市场交易活跃度和市场利率发生变化的时候,总收入可能会如何变化。

表格的内容也比较容易理解,这里就不赘述了。

声明:个人观点,仅供参考,不构成投资建议

最后,如果觉得本文对您有所启发,欢迎点赞和关注。我们下篇文章再见~