$贵州茅台(SH600519)$ $洋河股份(SZ002304)$ $五粮液(SZ000858)$

回忆下那些年我们都是怎样错过绩优股茅台的。

2013年茅台股价不到150块的时候,老先生就天天跟我们唠叨,大家一定要选择一家好公司的年报持续关注呀,比如说茅台和五粮液。大家呵呵哒年报这么枯燥谁看。

直到茅台成了股王大家才醒悟自己好像错过了什么。

但是,即便当时我们以144块的价格买入了茅台,但没能熬住股价的下跌,终于在2013年年底以不到100元的价格割肉了,那我们还是会错过茅台的屡创新高,眼睁睁看着它从98.97破了100、200直到现在靠近500。

为什么买入同样的绩优股、有的人赚的盆满钵满,有的人却亏得一塌糊涂?这就是在股票估值的基础上、买入价格和买入时机的问题。

价值投资就是用4块钱买入价值10元的股票。但只有当我们知道这只股票的价值是10元的时候,才敢用4块钱去购买。

基本面分析可归结为“评估价值,低买高卖”,当股票的市场价格明显低于“内在价值”的时候,便属于价值投资的范畴。所以怎样给股票估值是基本面分析的核心。市盈率法、PEG法、市净率法和现金流折现法是常见的估值方法。本文主要介绍前三种。

一、市盈率估值法

1、理论依据

市盈率=股价÷每股收益,根据选用的每股收益的不同,可分为静态市盈率,动态市盈率以及滚动市盈率。预测股价、对股价估值时一般采用动态市盈率,其计算公式为:

股价=动态市盈率×每股收益(预测值)

其中,

市盈率一般采用企业所在细分行业的平均市盈率。如果是行业内的龙头企业,市盈率可以提高10%或以上;

每股收益选用的是预测的未来这家公司能够保持稳定的每股收益(可选用券商研报中给出的EPS预测值)。

2、洋河股份被低估了吗?

以估算洋河股份的股价为例。

①市盈率取2017年行业预测市盈率(整体法)25.89;

②每股收益预测值取4.33。

2006年洋河股份的每股收益为3.8668元;

在2017年3月28日—2017年5月23日期间,共有13家券商对洋河股份2017年的每股收益做出了预测,最高预测值是4.50元,最低预测值是3.86元;我们取机构认可最高的4.33元作为每股收益;

③则洋河股份的股价估值约等于4.33×25.89=112.1元。

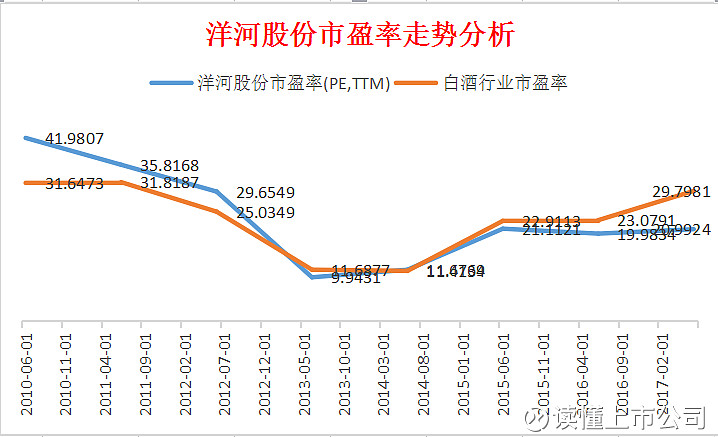

但是事实上洋河股份的市盈率跑输了行业平均。

根据上图,洋河股份的市盈率走势与白酒行业市盈率(TTM)走势基本一致。在经历行业低谷后,2015年开始缓慢回升。但是洋河股份在经历行业调整期后,其市盈率就落在了后面。

这反映了很多企业市盈率走势的特点:以高于行业平均的市盈率上市,但是越走越低,从中小板到创业板甚至主板都有这样的企业。

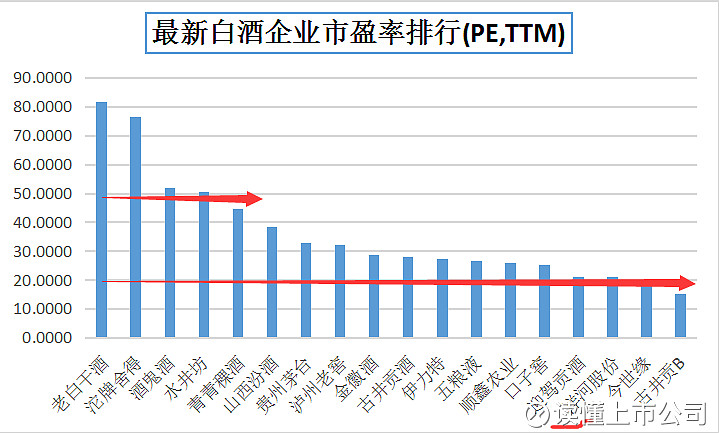

根据最新白酒企业市盈率排行,去掉市盈率为负数的皇台酒业和金种子酒,在剩下的18家酒企中,洋河股份的市盈率排在倒数第三位。

根据股价=市盈率×预测每股收益,即便洋河股份的每股收益有所增长,但要是真如券商所预测2017年的市盈率只有19.23,那么洋河股份的股价估值

=4.33×19.23

=83.27。

二、PEG估值法

1、市盈率法的局限与PEG法

市盈率代表这只股票收回投资成本所需要的时间,市盈率=10表示这只股票的投资回收期是10年。但是有的股票的市盈率高于行业平均,并可达到百倍以上,比如说创业板主要从事海航电子科技产品研发生产的海兰信,当前市盈率是102倍,绩优股茅台的市盈率也不过32倍,再用市盈率给它估值就不合适。

这就需要PEG估值法上场了。也就是将市盈率和公司业绩成长性相对比,即市盈率相对于利润增长的比例。其计算公式为:

PEG=P/E÷G

=市盈率÷未来三年净利润复合增长率(每股收益)

运用PEG的关键是对公司未来业绩的预估,此处可使用券商研报中、企业未来三年每股收益预测数据。(至少三年)

所以,海兰信PEG=102÷115.30=0.8877

但是,0.8877这个数值是高还是低?

2、PEG法的估值标准

PEG=PE/企业年盈利增长率

彼得林奇在《彼得林奇的成功投资》中是这样讲的:

当PEG=1时,这个股票被认为估值得当;

当PEG<1时,也就是股价增长慢于利润增长的时候,这个股票被低估了;

当PEG>1时,这个股票被认为是高估了。

就是说,选择股票时PEG越小越好,越安全。

但通常成长型股票的PEG都会>1,这表明投资者认为未来公司的业绩会保持快速增长,他们愿意给公司高估值并支付溢价。

另外,PEG>1不代表股票一定是被高估的,不能只看公司自身的PEG来确定公司是高估了还是低估了。如果某公司股票的PEG为12,而其他成长性类似的同行业公司股票的PEG都在15以上,则该公司的PEG虽然已经高于1,但价值仍可能被低估。

3、PEG法的应用

用PEG法可以解释股市上的很多奇怪的现象。

公司A明明是一家基本面很好的公司,估值水平却很低;相反,公司B业绩平平资本市场却给了它很高的估值,而且其股价还在继续上涨。背后的原因就是这两家公司的业绩成长性不同。

A虽然是绩优公司,但可能失去了成长性或者成长缓慢,用PEG来衡量可能已经不便宜了,投资者不愿意再给予更高的估值;公司B虽然盈利水平一般,但是业绩具有很高的成长性,只要公司不断实现其预期的业绩增长,其估值水平就能保持甚至还能提升。

买股票要的是就是不确定性和想象空间。公司A一眼就望到底了别人也不愿意买。

三、市净率法

市净率,传说中的PB,就是上市公司股票价格相对于每股净资产的倍数。计算公式为:

市净率=股价÷最近一期的每股净资产

股价=市净率×最近一期的每股净资产

这种估值方法适用于净资产规模大且比较稳定的企业,IT、咨询等资产规模较小、主要依赖人力成本的企业就不适用,但钢铁、煤炭、建筑等传统企业可以使用。分析的时候依旧延续“同行比、历史比”的原则,通常市净率越低,表明投资越安全。

但是这种方法也有局限。PB<1,其实就是选择那些资产价值被低估的股票,也就是股价低于账面价值的股票。

但是,大多数公司的资产并不会升值,相反,机器设备在使用过程中会因为磨损等原因不断贬值。可是公司账面上记录的是这些资产的历史成本。结果就是这些股票的实际价值早就低于了账面价值。

所以不要觉得股价低于账面价值自己就捡了大便宜,因为资产早就贬值了。

四、总结

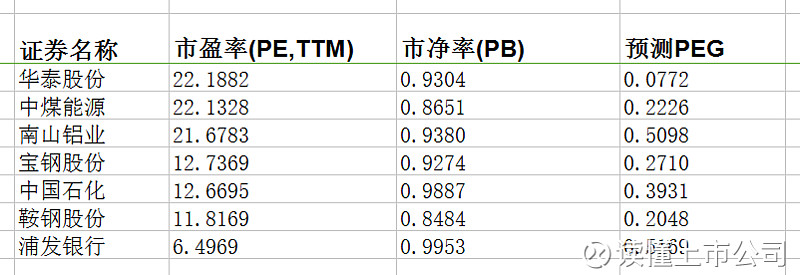

截至2017年6月20日:

A股所有股票中,市净率低于1倍的股票只有29家;

这29家公司中,已有机构对PEG作出预测且PEG小于1倍的股票只有7家,见下图。

这7家公司中,市盈率最高的是华泰股份,为22倍;最低的是浦发银行,为6倍。

市净率低于1倍即股价跌破每股净资产的个股,在行情启动的时候,这些股票往往具有较好的价值回归动力。但这并不表示每个跌破净资产的个股都具有投资价值。比如说宝钢和鞍钢这些受经济周期影响明显的股票,一般都是1倍左右的市净率和10倍左右的市盈率,资本市场不会给它们更高的估值。行业属性决定的。

对于PEG,高成长性的股票PEG都会>1,小于1的股票股价会比较保守,比如浦发银行。

总之,这三种估值方法可以为股票估值提供参考,但不要迷信其中的某个指标。“同行比,历史比”,多方考量具体分析。

如果您想读懂上市公司基本面,

想要读懂财务报表,

欢迎微信搜索公众号“读懂上市公司”,

我们一起探讨。