$快手-W(01024)$ 最新的公司公告显示,快手将于未来3年内回购价值不超过160亿港元的股票,后期将根据上市规则进行注销。该公告里还提到:

本公司现有财务资源足以支持股份购回并维持稳健的财务状况。

快手的资金实力可以支撑本次回购,从最近的财报数据也可以看出来。

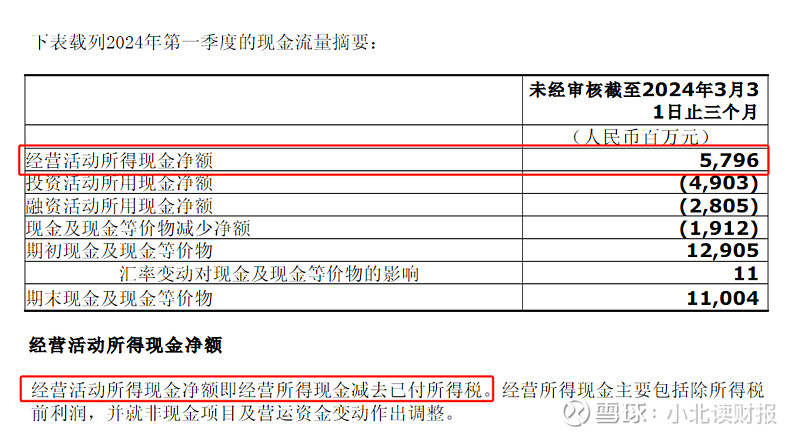

如下图所示,截至今年一季度末:

公司的现金及现金等价物为人民币110亿元;

经营活动所得现金净额为57.96亿元;

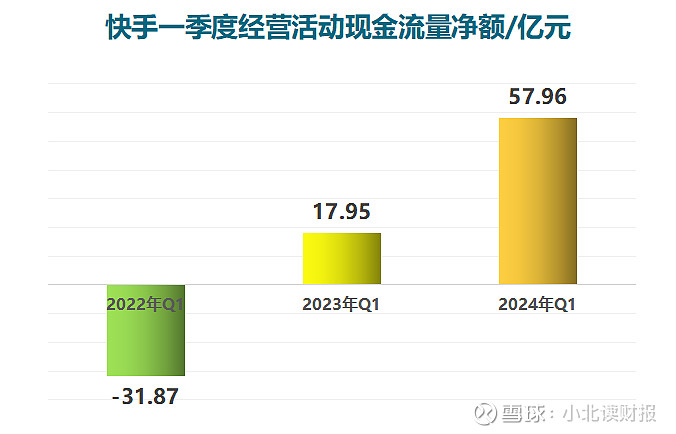

同时,快手没有通过筹资的方式获取资金,而主营业务的创现能力,是公司现金流向好的重要支撑。

如下图所示,我们把快手的经营活动现金流量净额与往年作对比,会发现2024年Q1的现金流表现远超过往年同期;而快手现金流的变化,与公司营业收入和净利润的增长趋势是一致的。

因此,分析快手的现金流增长,最重要的还是关注它主营业务的发展情况,去分析它的收入和利润增长。这些我们都可以在公司Q1财报里找到答案。

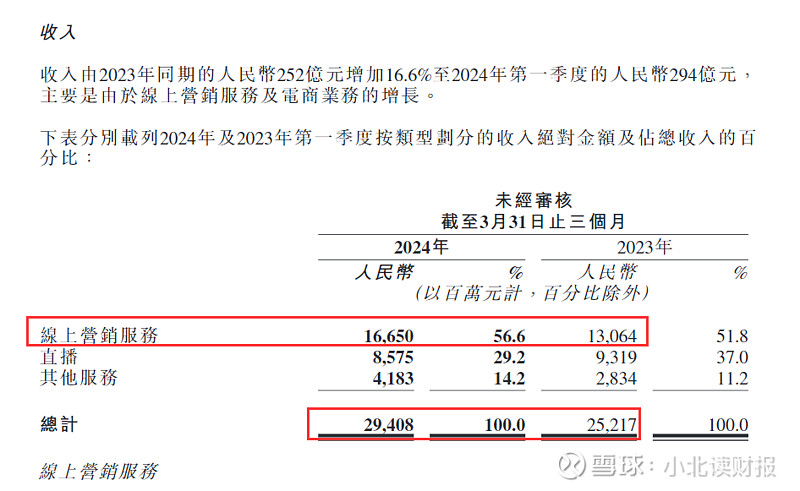

第一,业务结构升级带来收入持续增长。

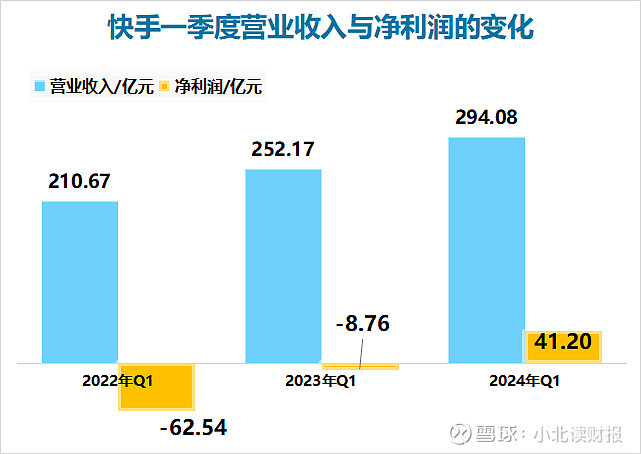

如下图所示,线上营销服务及电商业务的增长,带动公司2024Q1的总收入同比增长16.6%,增至294亿元;而线上营销服务收入的增长,是公司推动智能营销解决方案在各场景的应用的结果。

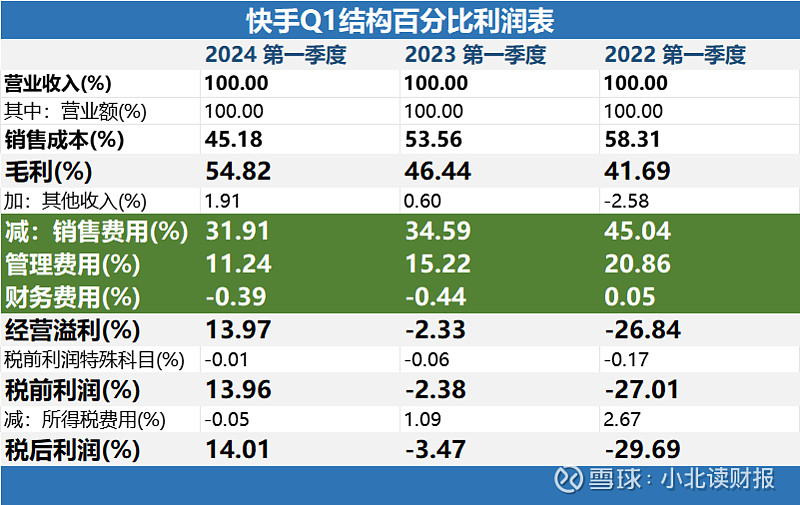

第二,提质降本增效,进一步增加了利润。

快手降本提质增效的结果,可以从结构百分比利润表里得到数据上的验证。

如下图所示:

2024年第一季度,公司的管理费用率为31.91%,而在2022年这一比率为45.04%;

管理费用率和财务费用率都同样出现了下降的趋势,且公司的财务费用是负值。

在期间费用减少的背景下,公司的收入依旧保持了增长,这也侧面反映出了公司运营效率的提升;同时,运营效率的提升进一步降低了期间费用,提高了公司的净利润水平。

从经营层面看,上述现金流、收入和净利润的增长,都不开更多的用户愿意在快手停留更多的时长。

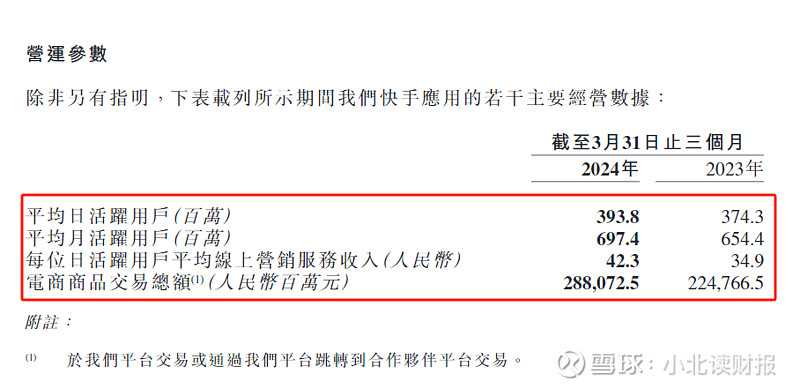

我们从营运参数看,

2024年第一季度,快手的平均日活用户同比增长5.2%,平均月活用户同比增长6.6%,而用户贡献的营销服务收入也在同步增长。

坚持用户为先,在7亿老铁的基本盘之上,快手的线上营销服务等业务板块,还有很多事情可以做,我们拭目以待。