半月前去北交所一家公司的调研笔记一直没写,因为不知道怎么下手。

从业绩层面说:

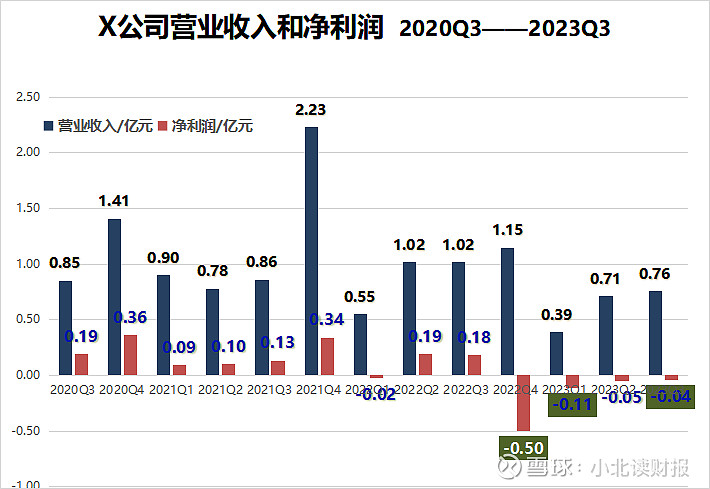

公司何时扭亏还存在不确定性,也就是说,公司从G到B的业务转型还有很大的不确定性。

从公司优势分析的层面说:

我不知道公司的竞争壁垒在哪里。

换句话说,这家公司并不存在护城河。

之前公司开发的产品,其他企业都能模仿出来,甚至价格比它更低,这样一来公司就不能持续赚到钱。

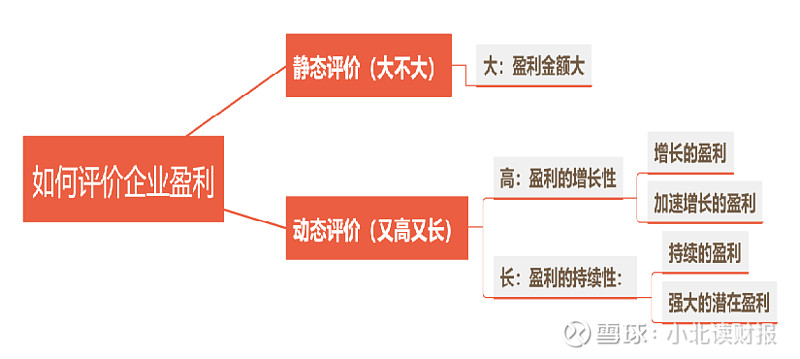

优秀企业区别于一般企业的特征是,能够通过不断进行扩大再生产获得高质量的盈利,进而获得不断扩大的自由现金流。

所谓高质量的盈利,可以体现为巨大的盈利、持续的盈利、增长的盈利、加速增长的盈利、强大的潜在盈利能力,或者兼而有之。

只说盈利的持续性这一条标准,很多企业已经力不从心。跟我们同去的调研报告,有人说它全球首创,打破国际封锁、突破高端芯片卡脖子难题,AI时代最大的赢家之一。巴拉巴拉。

呵呵~

就拿公司目前的业务转型而言,公司表示:

一方面加强已有政府、教育等行业的拓展,另一方面围绕新技术产品积极开拓工业、大型企业、军国企单位等行业用户群体。

对于这些公司业务转型需要搞定的B端客户群体,想抱大腿的肯定不只一家公司,那么,该公司相比于对手真的具备优势吗?

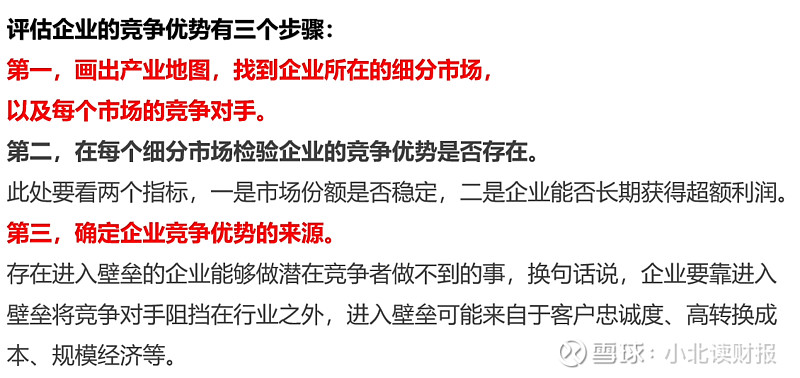

至少要把这家公司产业链图谱画出来,把同行竞争对手列出来,评估企业相比于对手的优势,这样更严谨一些吧。

与此同时,在调研的过程中我们也感受到了老板的专业能力。

一码事是一码事。与某些很优秀的上市公司相比,该公司并不具备护城河;但是,我们也不能否认该公司做的好的地方。

比如说公司的用人观念。

Make wonders with the smart。

与聪明人一起做精彩的事。

这句话让我想到了为行业提供基本操作系统的贝壳。

贝壳提供了一个插槽,只要你愿意插到这个插座里面,按照规则走,你的输入项在这里,你就能得到想要的结果(也就是输出项)。

公司可能招不到阿里华为的高端人才,但是该公司提供了一个培养人才的流程,你来了以后按照它的流程走,也能培养出专业技能。而选择培养一个聪明人,会快很多,省心很多。

这种人才培养机制就像贝壳的“基本操作系统”。

考虑到该公司70%以上的员工是技术人员,如果公司人才培养机制是有效的,那么公司就掌握了行业的关键生产要素——人才。

那么,这样的人才培养理念是谁提出来的?除了老板别的员工会关心这些事情吗?所以说到底,老板个人能力在公司的外化程度,才是这家公司业务转型、业绩增长的关键。

企业护城河的来源包括:

品牌;专利;转换成本;网络效应;成本优势;规模优势等方面。

大家觉得,

这里面哪一个护城河跟老板、跟人的关联程度更低呢?

就我个人目前浅薄的理解,老板离职以后,公司依旧能够保持竞争优势的企业,其实并不多。不要怪我们老是拿着贵州茅台作比较,老是拿着白酒作比较,试问:

有哪个行业哪个企业,经得起一把手不是贪污就是受贿,一个接着一个进局子,但是公司的业绩还能稳稳增长?

在1994年的致股东信中巴菲特提出,投资回报并不与标的复杂程度成正比。

投资人应当了解,你的投资成绩与奥运跳水比赛的计分方式并不相同,难度高低一点都不重要。

你正确投资一家有着单一成功要素、简单易懂并且可持久保持下去的公司,与你投资一家有着多项竞争变量且复杂难懂的公司相比,即使后者已经过你缜密而深入的分析,它们的回报最终也差不了多少。

选择竞争优势跟“人”的管理水平挂钩的企业,本身就是选择了一种风险。为什么那么多人对竞争优势不稳定的企业趋之若鹜?大概是人性如此吧。

@今日话题

全部讨论

我宁可跟傻瓜一起打理优秀的公司$贵州茅台(SH600519)$ ,也不愿跟聪明人一起去拯救世界$乐视退(SZ300104)$ 。

一个公司在管理层及相关方面贪腐后还剩下巨大的利润,是拥有护城河的表现,我理解的对吗

选择竞争优势跟“人”的管理水平挂钩的企业,本身就是选择了一种风险。为什么那么多人对竞争优势不稳定的企业趋之若鹜?大概是人性如此吧。

这是人性从骨子里的不服输,从一家复杂的企业里赚到钱和从一家简单易懂的公司里赚的钱在人们的心里账户里是远远不对等的,前者要感觉自己优秀的多,但是在金钱上来说大家都一样但是很多人并不这样认为。

我觉得高瓴资本张磊的一句话,对判断好公司十分贴切。原话是“持续疯狂的创造价值”!

这句话分了三层递进的关系:

1.创造价值(公司赚的是“真钱”)是投资者投资公司的基础,如果公司不能赚钱或者赚的不是真钱(例如赚的只是大笔的应收款或者需要不断大笔投入维持经营),这样的公司,是不值得投资者投资的。

2.持续创造价值,如果一家公司能够年复一年帮股东创造价值,那么,我认为,这已经符合了好公司的标准(即使公司的盈利增速较慢),因为,时间是好公司的朋友,复利的价值将会逐步体现。所以,只要你用相对低估的价格买入好公司,它将为你带来不错的收益。

3.公司能够持续疯狂(保持大幅高于行业的增速)创造价值,那么,这样公司,就是属于极少数的超级明星公司。如果遇上这样的公司,借用“巴神”的话来说,只要你用合理的价格买入优秀的公司,那么,它将会为你带来巨大的收益。

公司老板的风格对股价的走向有很大的影响的,例如:搞技术出身的老板,就内敛严谨一点,公司的公告少,消息少,但一有消息就是大消息;搞营销出身的,公告多消息多会蹭热点;搞管理出身的就什么都刚刚好不多不少。

选公司首先考虑的是10-20年后这公司还在吗?人们还需要这产品的?

中国移动没有对比就没有伤害!

(去年写的)

——别人家的几个孩子业绩许多年不增长,但公司每年高分红,不防碍他们股价每年创新高。

别的商品是先消费后买单,中国移动:这可是先预存再消费。

也算是难得的优质核心资产了,放眼大A 5000多只股票,优质股真是屈指可数。

———中国基金经理真的大多是没有多少水平:金龙鱼:年利润仅几十亿还没有成长性、行业没有护城河,他能炒到近万亿;爱美客:几亿利润,炒到近两千亿市值;爱尔眼科:利润十几亿,市值炒到四千亿;卖酱油的海天味业几十亿利润炒到七千亿市值;恒瑞医药:前有伏兵、后有追兵的医药制药企业,几十亿利润炒到七千亿市值;医药服务行业药明康德,仅几十亿利润,能炒到到五千多亿市值;业务没有护城河、周期性公司、业绩巨亏的牧原股份能炒到五千亿市值;……这些没有核心技术、没有护城河的公司太多了,无脑炒高股价,然后慢慢阴跌回归之路,馨竹难书。

另一方面许多优秀公司连续、每年分红就七、八百亿,他们视而不见,说没有成长性,说分红会降低股价等言论,迷惑普通投资者。其实长期连续的高分红非常重要。比如买了一个门市、我每年只管收租金,门市涨跌与我无关。如果门市跌了租金不变,那是天大的好事,我可以用租金买更多的门市,第二年收更多租金。股票一样,举一个例子:以中国移动为例,以后中国移动每年稳定分红超过每股4元,股息百分之七,即一百万元分红七万,如果股价跌了,越跌的多越好,跌到一分钱一股可以不?那我不要本金、只要股本数可好?分红七万又投进去买一分钱一股的中国移动,可买700万股,第二年中国移动分红就达287万元。

如果能理解可持续收益主要来自企业的成长,而不是市场参与者之间的互摸腰包,这就是正确的事,一旦你以这种思路考虑问题,股市绝大多数亏损,都会与你无关。

许多基金重仓的公司利润仅几十亿,公司没有核心竞争力,分红少的可怜,即使公司利润再百分之二十几成长十年,它的总利润也达不到中国移动现在每年分配的利润,但它们的市值在高峰时已经逼近中国移动了,我想问一下,如果十年后它们业绩也不再增长了,那它们市值该多少?那些没有核心技术、长期分红又少的公司,我真的不敢买。

另外,有些银行业绩虽然每年都高速增长的,但分红比例却很少的,也不要去参与。比如招商银行,它分红之低,股价跌了这么多,以现在价买入20年也收不回来的。而交通银行虽业绩增长缓慢,即使分红不复投,分红每年不增长(其实它每年分红都在增长),它的分红十三四年也能回本,比买商业地产回报高多了,且变现快。

股价涨导致你的短期回报上升,但股价涨了,如果分红再投入长期回报会下降;就像收租再去买门市,如果门市涨了,你会花更多的钱去买门市,你的回报会下降。股价只是一个可有可无的影子。

在我眼里,大多数基金经理选的个股既没有成长性又没护城河,纯粹是一群赌徒互摸腰包的游戏!