$中顺洁柔(SZ002511)$ $海天味业(SH603288)$ $恒瑞医药(SH600276)$

前几天看中顺洁柔九月份的公司公告,里面有投资者提议:

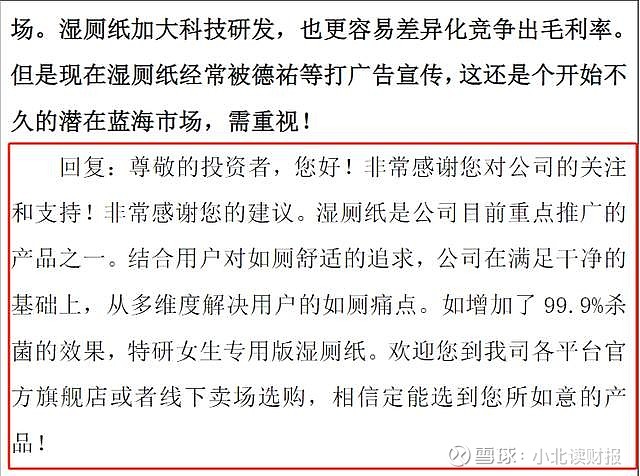

建议公司放弃卫生巾产业,主要把精力放在湿厕纸上。

原因在于,卫生巾品牌已经饱和竞争了,成年女生越来越少;

但是湿厕纸用了后很多人就不愿意再用干纸了,一片一般卖1毛钱右,也就是一个人平均每天2片2毛,一年就是接近73元,整个中国也就是73*14=1022亿的潜在市场。湿厕纸加大科技研发,也更容易差异化竞争出毛利率。

不知道大家看了这些提议后作何感想。

当然,中顺洁柔在回复中丝毫未提及这位投资者建议放弃的卫生巾业务。

现在的投资者都很厉害,动不动就建议公司在业务上做重大调整。这究竟是旁观者清呢,还是外行指导内行、纸上谈兵呢?

其实这种事情真的好多呀,比如说恒瑞医药之前的遭遇。

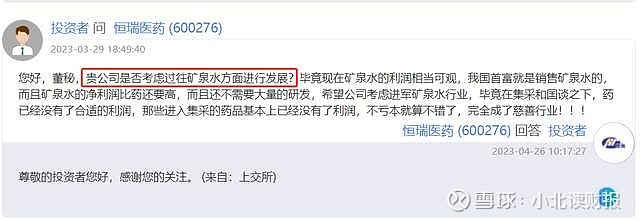

比如说有投资者希望恒瑞医药转型去卖矿泉水。

确实,矿泉水的利润率高,且不需要大量研发。

但是恒瑞医药能够成为今天的恒瑞,正是因为它坚持“创新”和“国际化”,正是因为它咬定青山不放松。当初口罩暴利期,恒瑞医药都有战略定力没有跟风赚一笔,难道它现在还要去做跟医药不搭边的矿泉水?

我们作为小小投资者,对企业以及行业发展趋势的认知,通常很难比企业本身更清楚。可是谁给我们的勇气,随便就去指点江山?

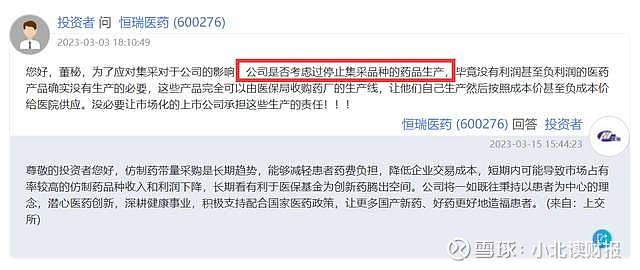

还有投资者建议恒瑞医药放弃集采药品的生产。

这真叫人无言以对。真佩服恒瑞医药的董秘还有耐心给他回复。说难听点,这个投资者这样说,表明他既不了解药品的销售渠道、不了解这个行业;他更不了政策,不了解上层的决心。

公立医院是我国第一大药品销售终端,2021年公立医院诊疗量和入院量占比都大80%。

为什么恒瑞医药一定要参加国家集采和医保谈判?如果不纳入集采,恒瑞医药将失去公立医院的市场份额,而公立医院是我国最主要的药品销售终端。如此一来,恒瑞医药还想不想活?

再比如海天味业一直被很多人诟病的存货周转率的问题。

今年4月份,有投资者表示:

海天周转天数40天,有时间酿造吗?海天靠广告,那有真材实料全是科技狠活等等。

对此,公司回复说:

周转天数不等同于酿造天数,海天坚持用传统古法工艺酿造酱油,这是公司的核心竞争力,也是海天产品长期受消费者喜欢的原因。

“周转天数≠酿造天数”。

不知道大家对这个说法是怎样理解的。

下面简单说下我的理解。

第一,存货周转率只能反映海天味业整体卖货的速度快不快。

为什么说是“整体卖货速度”呢?这个问题看海天味业的存货构成就知道了。

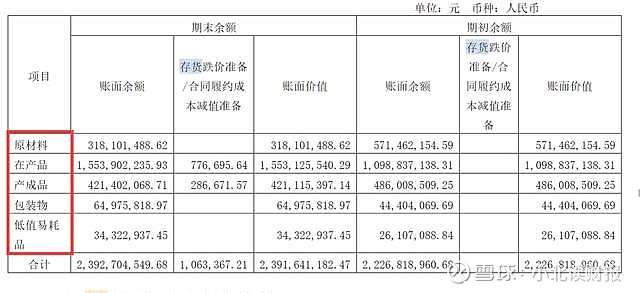

从年报附注看,海天味业的存货包括:

原材料;在产品;产成品;包装物;以及低值易耗品。

投资者看到的存货周转率,是这些所有存货类别整体的周转率,而不是酱油的周转率,也不是单独的食醋、调味酱的周转率。

就拿这里面的“在产品来说”,考虑到海天味业目前生产的产品涵盖酱油、蚝油、酱、醋、料酒、调味汁、等十几大系列、百余品种、800多规格。我们怎么就能说这个存货周转率就是酱油的酿造周期?

第二,就算都是调味品企业,存货周转率也很难具有可比性。

这就涉及到主营业务构成的问题,包括不同产品的收入占比是多少;主营业务不一样,存货构成就会有很大的差别。

对千禾味业来说,投资者看到的存货周转率,也是公司所有存货的周转速度,而不是单独的酱油、食醋或者料酒的周转速度。

从今年半年报的收入构成看:

千禾味业总收入15.31亿元,其中酱油收入9.7亿元,食醋收入2.2亿元,剩下的3个多亿是料酒等调味品。

海天味业总收入129.66亿元,其中酱油67.98亿元,调味酱13.37亿元,蚝油21.97亿元,其他品类17.55亿元。

千禾味业跟海天味业的收入构成不一样,存货结构也不一样,它们的存货周转率根本没有可比性。

前面举例说了那么多,就是想说一件事:

我们小股民的认知,很可能根本不足以支撑我们,去对企业指点江山;只会看几个数据指标、知道存货周转率是什么,并不足以支撑我们全面了解企业。

为什么说企业相比于小散户会有很多优势呢?

至少有一点,他们更了解企业的商业模式,也就是企业是怎样运转的;而这正是就数字论数字的“呆会计”非常欠缺的。

其实我们分析财务报表也是为了了解企业的商业模式,通过数据穿透到企业的经营层面,但是很多人根本就不在乎这一点。

当然,本文所言也只是小北本人的一点偏见,我本人对企业、对财务数据的认识也在不断变化。无论如何,无论何时,谦虚都是一种美德。