$贵州茅台(SH600519)$ $五粮液(SZ000858)$ $洋河股份(SZ002304)$

看价投圈很多朋友反馈的问题,多数是不知道估值怎样取数的问题。

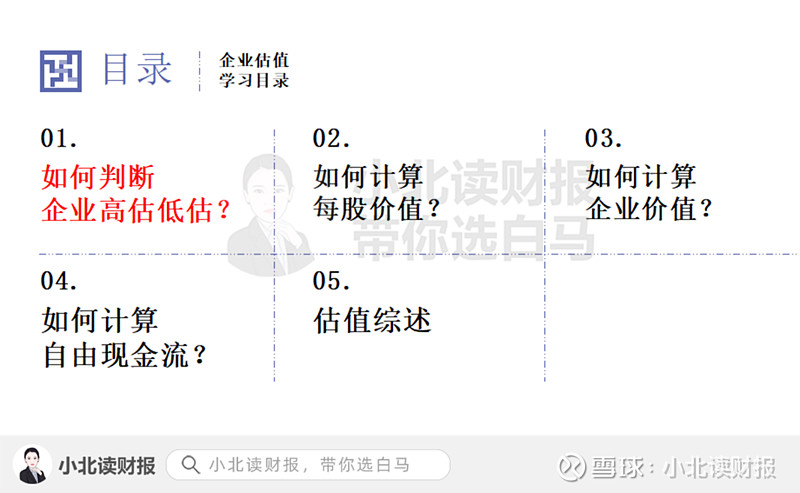

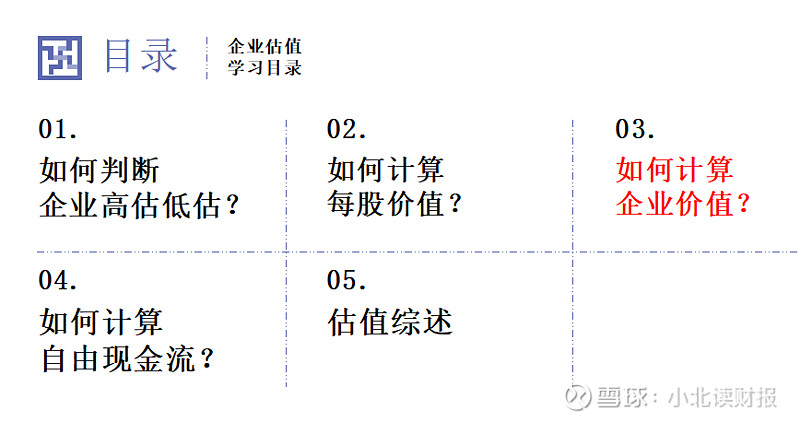

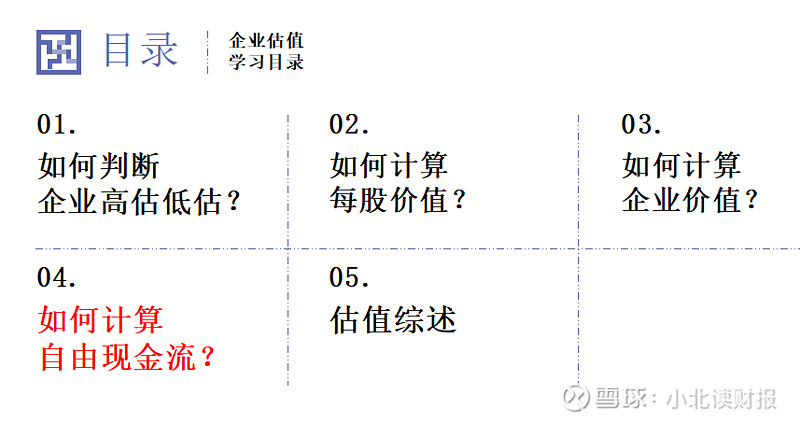

上周那篇文章《ROE选股,DCF折现》比较抽象,这周我们就来具体看下估值过程中的每个数,到底是怎样取出来的。另外,本周价投圈会分为5天跟大家一起学习《估值取数》的内容,大家有不懂的地方一定要及时在群里提问。

特别声明:

本文中的内容只是个人的学习总结,不构成任何投资建议;本文内容原创首发,仅用于学习交流。粘贴复制抄袭侵权,必究。

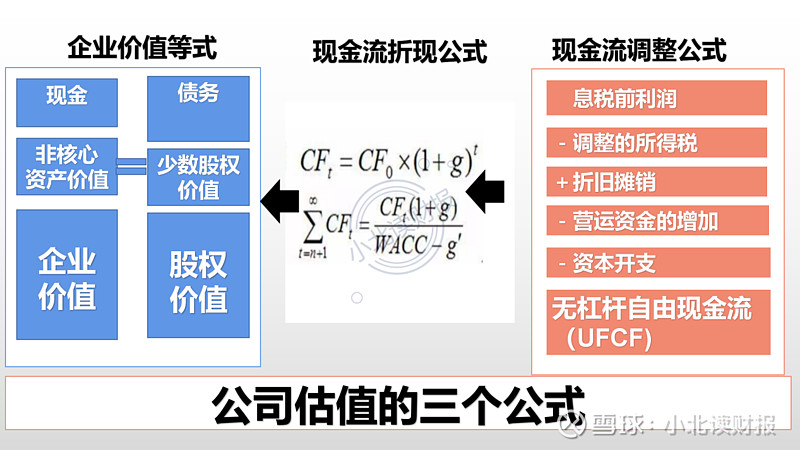

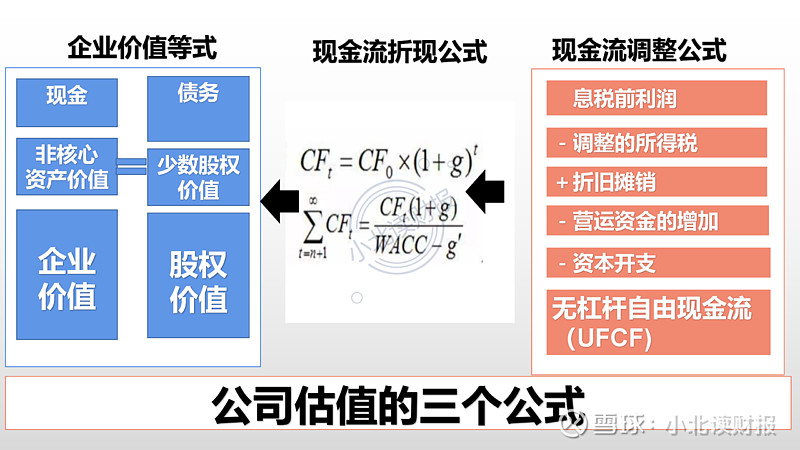

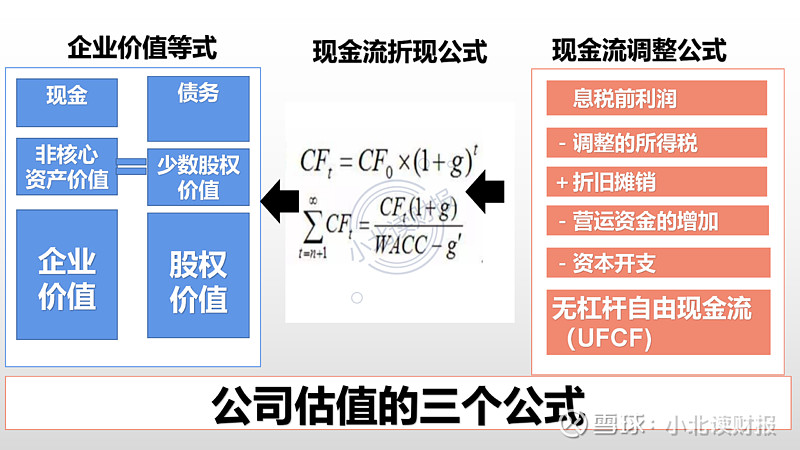

一、公司估值是围绕下3个公式展开的

公司估值是以下图3个公式为依托,自右往左依次展开的。

第一步,调整自由现金流;

第二步,计算企业价值;

第三步,根据企业价值计算出股权价值。

但是为了大家方便理解,接下来的介绍会逆向进行,从估值结果出发,一步步倒推出估值的过程,最终的落脚点在最右边那个公式——自由现金流调整公式上,个人觉得这个公式是3个公式里最核心的那个。

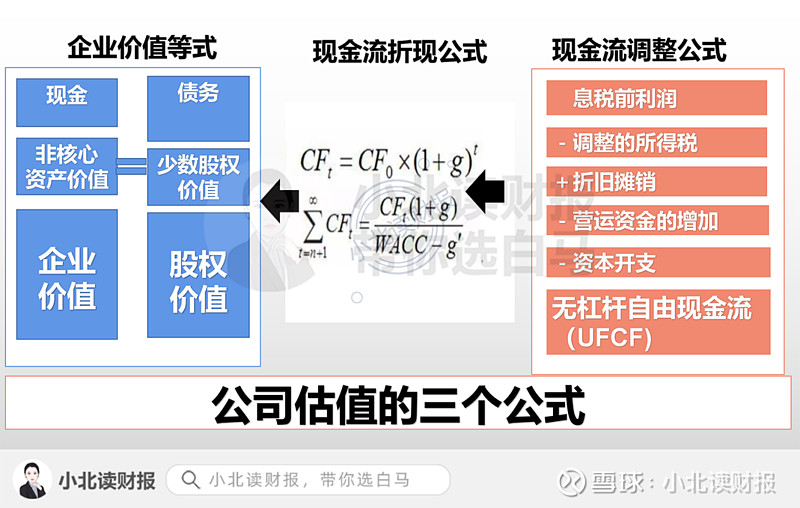

接下来的内容将围绕下图目录中的5个方面展开,并且下面这两张图会在文章里反复出现。

二、如何判断企业高估低估?

我们费心费力学习财务分析,无非就是想知道这个企业高估了还是低估了,进而决定买它还是卖它。跟其他估值方法不同,今天我们不考虑市盈率、市净率等相对估值指标,而是只考虑公司内在价值和市场价格这两个因素。

当每股股价<每股股权价值的时候,企业低估;

当每股股价>每股股权价值的时候,企业高估。

因此,此处的核心在于如何计算出每股股权价值。

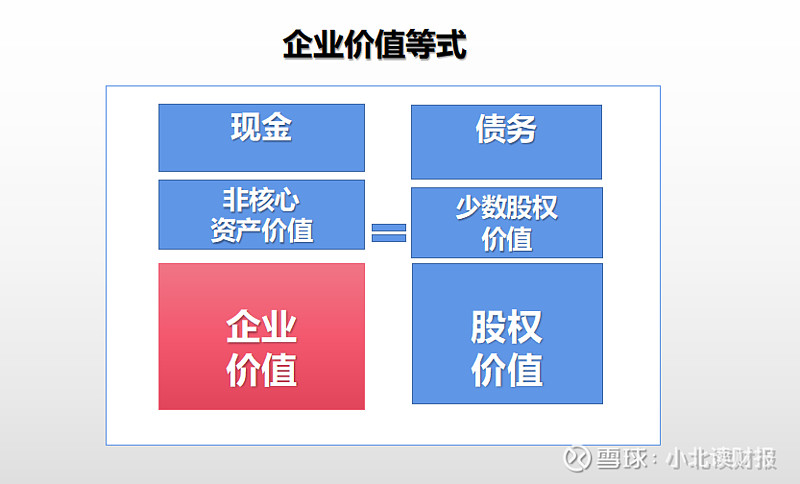

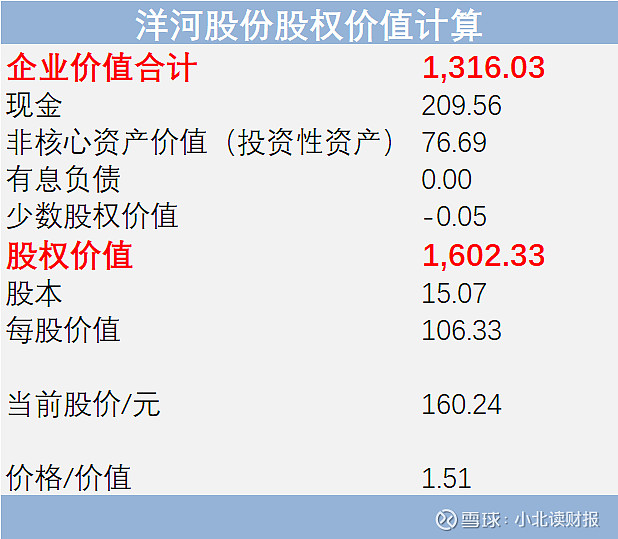

此处就涉及到企业价值等式。

现金+非核心资产的价值+企业价值=债务+少数股权价值+股权价值。

因此:

股权价值=现金+非核心资产的价值+企业价值-债务-少数股权价值

那么,我们该如何通过价值等式计算出洋河的股权价值呢?

见下图~

假设我们估算出的洋河股份的企业价值为1260.47亿元。

根据公司可以推导出洋河股份的股权价值为1532.03亿元。

股权价值除以股本15.07亿元,

可得洋河股份每股股权价值为101.66元。

假设当前洋河股份的股价为145.66元。

那么,此价格是高于每股股权价值的,洋河是被高估的。

在大家明白了估值的基本思路以后,

接下来我们将学习下面表格里的数值如何取数。

三、如何计算每股价值?

这一部分我们来学习企业估值等式里的数是怎样取的。也就是目录里的第二个部分。

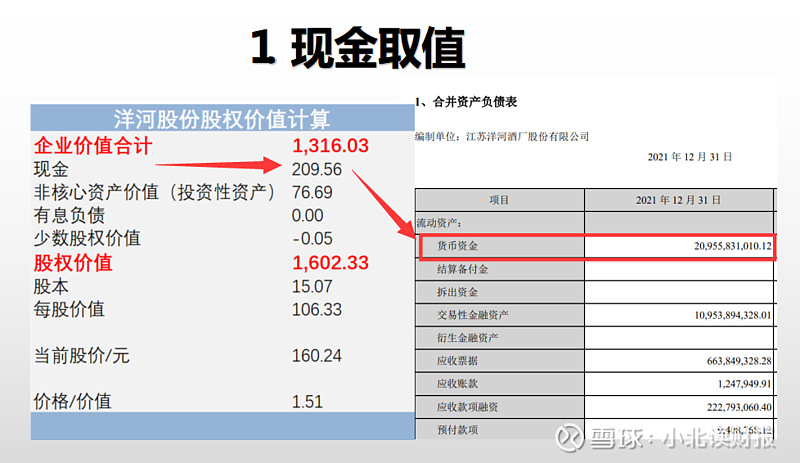

⒈现金可以取“货币资金”

前几天有位朋友在群里问,为什么贵州茅台的现金取的数不是资产负债表上的货币资金。这是因为贵州茅台有上千亿的拆出资金,个人觉得拆出资金也要加到货币资金里。

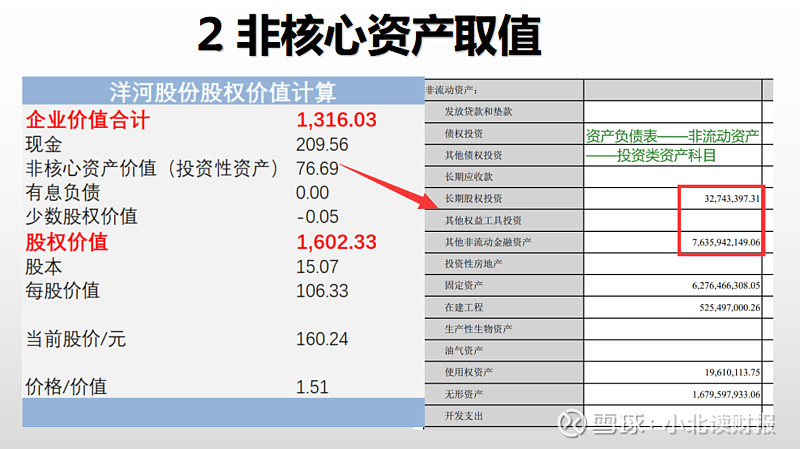

⒉非核心资产的价值可以取投资性资产

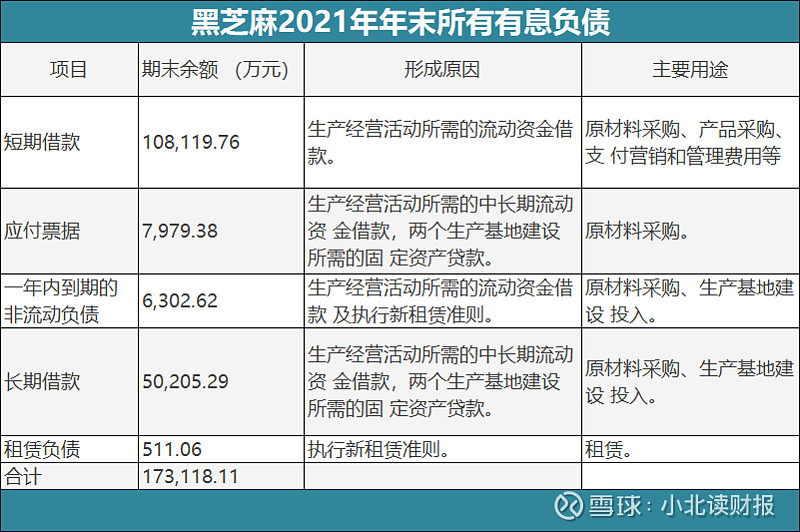

⒊有息负债取值

以黑芝麻为例,除了长期借款,短期借款,应付票据,一年内到期的非流动负债,租赁负债,等科目,都可能涉及到借款利息支出。

那么,洋河股份是否涉及到这些有息负债科目呢?答案是很少。此处我是按照洋河股份0有息负债来处理的,因此通过资产负债表上的负债类科目看,洋河的有息负债的金额可以忽略不计。

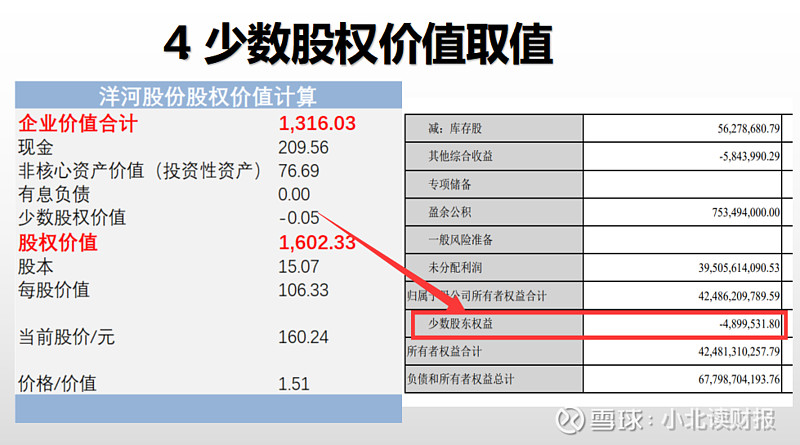

⒋少数股权价值取值

此处的数值在资产负债表右下角,股东权益下面的科目。

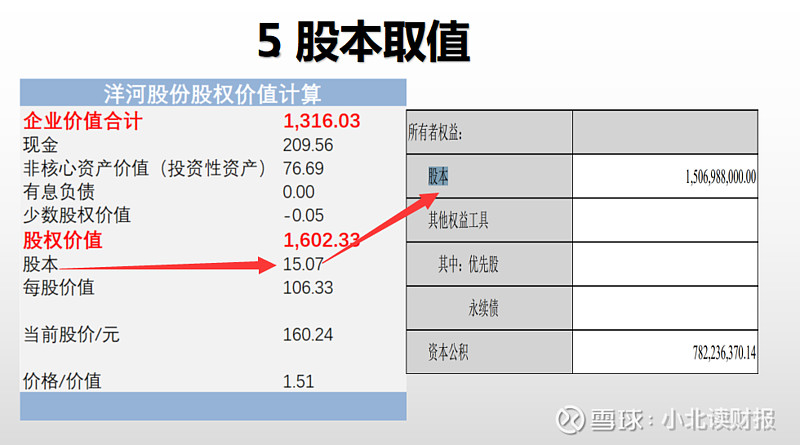

⒌股本取值

四、如何计算企业价值?

现在进行到了目录的第三部分,如何计算企业价值。

㈠

两阶段模型计算企业内在价值

巴菲特在伯克希尔公司1996年的股东信中对内在价值定义是,自由现金流是一家企业在其余下的生命中可以产生的现金流量的贴现值”

因此这里就涉及到企业估值当中的第二个公式——自由现金流折现公式。

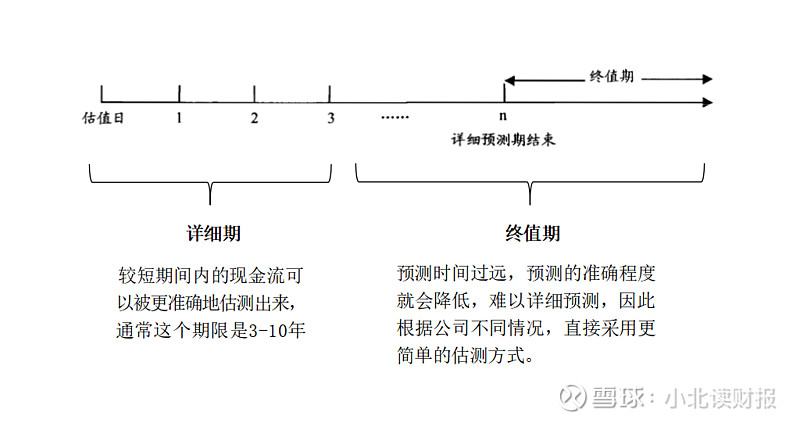

我们在计算自由现金流的时候,采用的是两阶段模型,分为详细期和终值期。

如何通过两阶段模型计算企业自由现金流,我们以洋河股份为例做介绍。

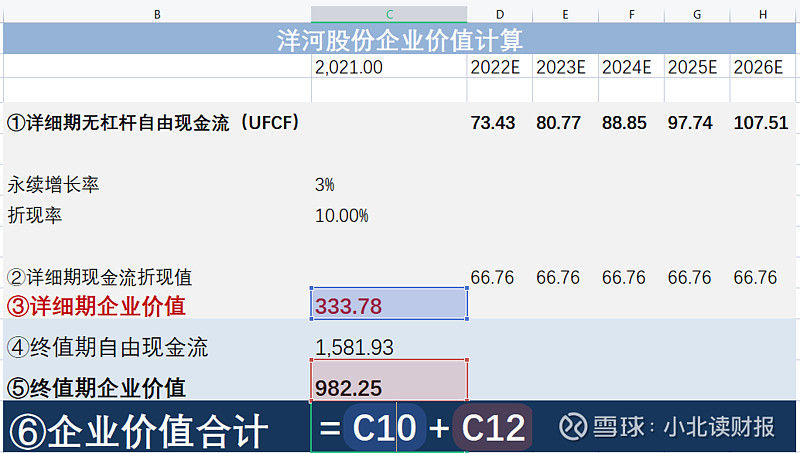

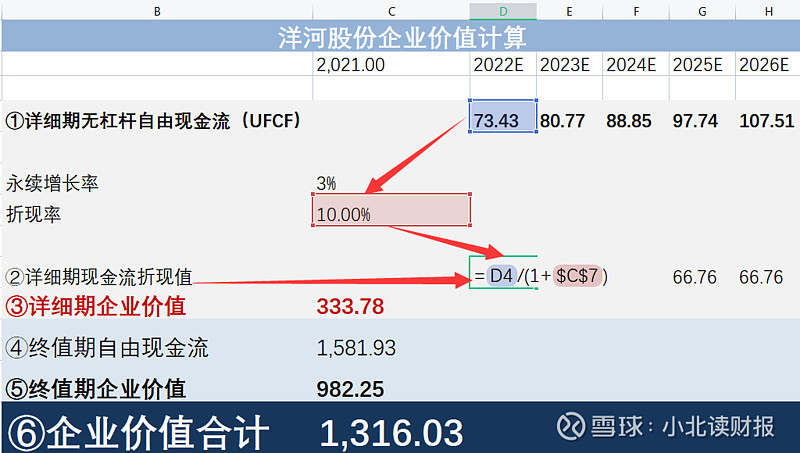

如下图所示,我们之前的一系列计算都是为了得出⑥企业内在价值。

下面就⑥企业内在价值的得出做介绍,大家一定要看清楚每个表格里给出的公式,到底是怎样计算取数的。

㈡企业内在价值价值计算具体步骤

⒈企业价值计算公式

如下图所示:

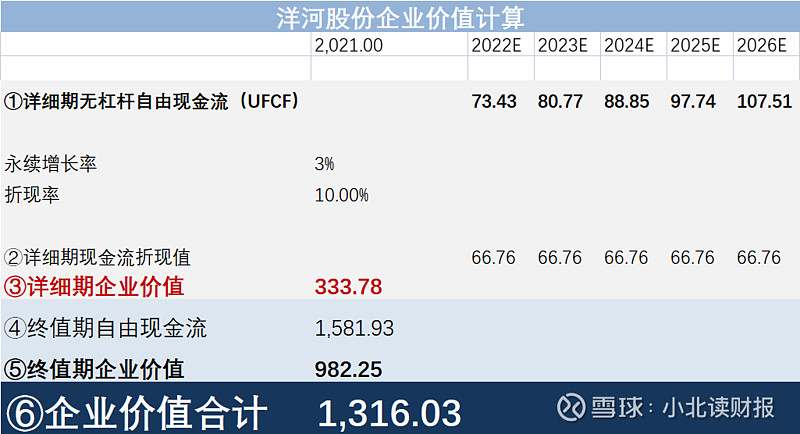

⑥企业内在价值=③详细期企业价值+⑤终值期企业价值

⒉详细期企业价值计算公式

如下图所示:

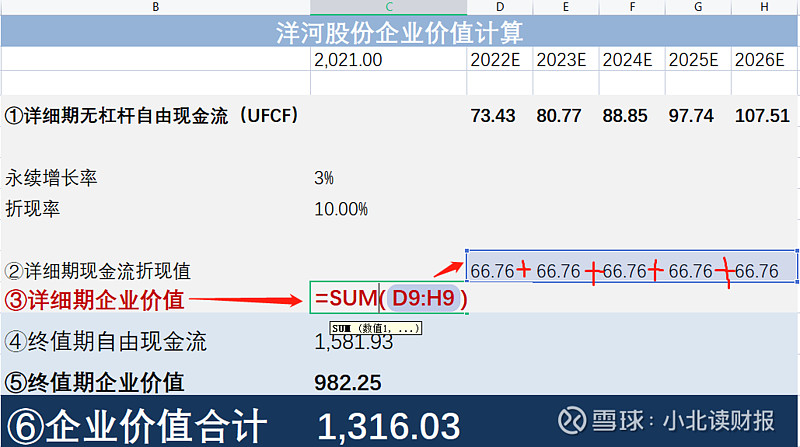

③详细期企业价值=详细期每年自由现金流的折现值之和。

⒊详细期每年的企业价值计算公式

②详细期现金流折现值=当年的自由现金流÷(1+折现率)

⒋公式中其他数如何取值?

永续增长率和折现率的取值,根据自己的情况而定。

永续增长率取0、3%还是5%,视自己对该公司的判断而定。

折现率取8%、10%还是其它数值,视自己的资金成本、机会成本、要求的回报率、对公司的了解程度等多个因素而定。

㈢计算企业价值的核心,是评估每年的自由现金流

上面介绍的内容,是对下图所示的关于估值的第二个公式,即自由现金流折现公式的具体解释。

因此,我们接下来的任务是评估详细期每年的自由现金流是多少,这是企业估值的核心;而每年自由现金流的评估,折旧涉及到下图所示的第三个公式,即自由现金流调整公式。这是我们下一部分的学习内容。

五、如何计算自由现金流?

现在进行到了目录最核心的部分,如何评估自由现金流。

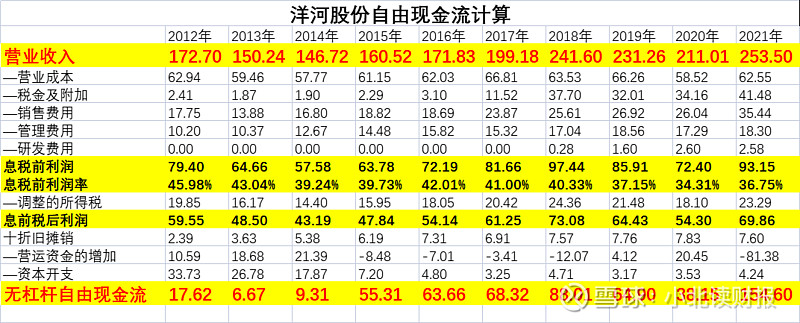

㈠洋河股份过往5年的自由现金流计算

⒈息税前利润的计算公式

=营业收入-营业成本-税金及附加-销售费用-管理费用-研发费用

⒉无杠杆自由现金流的计算公式

=息税前利润-调整的所得税+折旧摊销-营运资金的增加-资本开支

㈡

未来5年洋河股份自由现金流预测

⒈营业收入预测

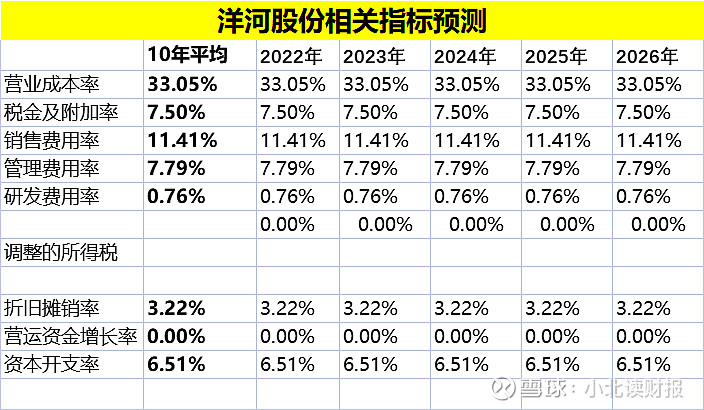

过去10年洋河股份收入平均增速为8.10%,2021年营业收入253.50亿元,未来5年收入增速乐观估计按10%计算。

⒉其他项目的预测

其他项目的预测基本都是跟营业收入挂钩,取过去10年占营业收入的比率的平均值。过去10年:

洋河股份的(营业成本÷营业收入)的平均值为33.05%;

(税金及附加÷营业收入)的平均值为7.50%;

其他项目的平均值见下图。

假设未来5年这些比率的数值保持不变。

⒊自由现金流计算

六、洋河股份估值综述

计算出自由现金流以后,将其用于企业价值的计算,进而去计算股权价值,于是就回到了我们前面介绍的内容。

洋河股份企业价值计算:

洋河股份股权价值计算:

其实企业估值,就是下图所示的三个公式的不断演练和实践。

熟能生巧。

共勉~