$双汇发展(SZ000895)$ $华统股份(SZ002840)$ $龙大美食(SZ002726)$

看年报容易犯困,但如果我们以问题为导向,从年报中发现问题并自己找出问题的答案,读年报就会变得有意思起来。

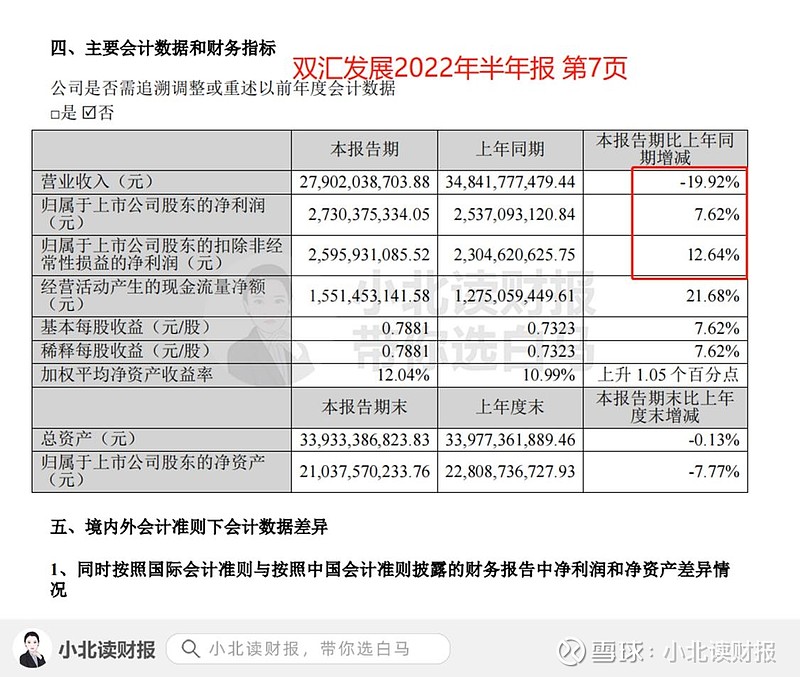

一、为什么公司收入负增长,净利润正增长?

关于双汇2022年半年报的第一个疑问如下图所示:

为什么公司净利润增速7.62%,远远大于营业收入增速-19.92%?

一般情况下我们会把净利润增速大于收入增速作为优质企业的参考指标,这表明企业的收入增速大于成本增速,盈利能力提升。但是,这种情况通常出现在收入利润增速都是正数的情况下,比如收入增长15%,净利润增长20%。

2022年上半年双汇发展收入下滑20%,净利润却增长了约8%,无论如何这都不是我们常见的那款盈利能力提升的增长。那么,这背后的原因究竟是什么呢?

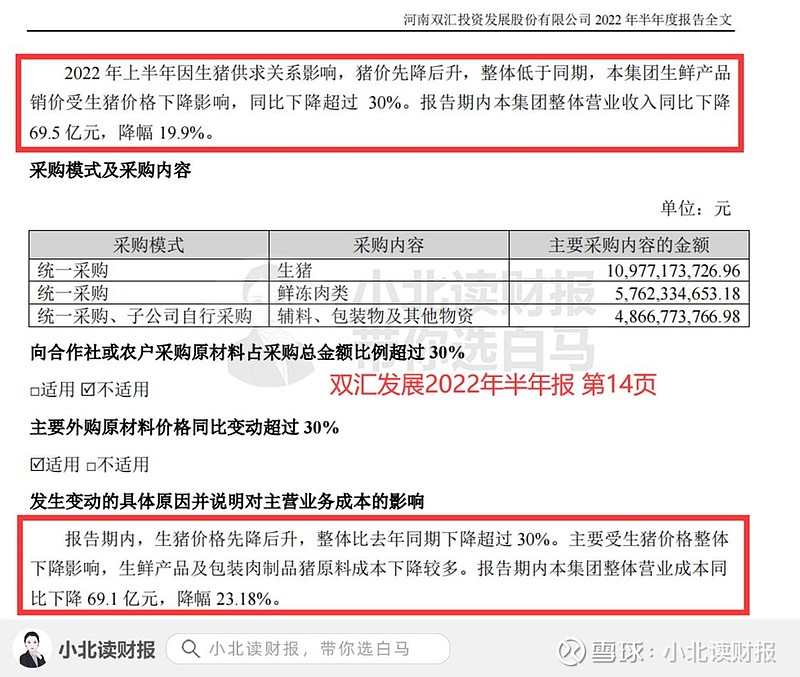

这个问题年报给出的解释是猪肉价格下跌。

为什么2022年上半年收入减少了?

因为猪价下跌,公司生鲜肉售价下降幅度超过了30%。

为什么净利润却上涨了8%?

主要原因是因为公司的营业成本同比下降了23.18%。猪价下跌进而使得公司的猪原料成本下降。

公司营业收入负增长,但是营业成本负增长的幅度更大,结果净利润反倒实现了正向增长。——又解锁了净利润增长的新姿势。

二、为什么公司产品销量下滑了?

对于营业收入下滑,如前文所述公司给出的原因是猪价下跌。既然生猪价格下跌,那么公司的杀猪业务也会受到冲击。听起来好像合情合理。

然而,猪价下跌并不能掩饰很多问题,比如说,为什么公司产品销量下滑?

如下图所示,2022年上半年,公司生鲜猪产品的销量同比下降10.24%,包装肉制品的销量同比下降1.62%。

我们都知道“收入=单价×销量”。

价格下降确实会拉低收入,而且猪肉价格下跌不是双汇能说了算的。

可是双汇销量下滑的原因究竟是什么呢?

在理想的情况下,哪怕价格下降,如果公司销量增幅较大的话,收入也不会下滑20%。可是双汇发展它的销量不仅没有增长,而且还同比下降了。可惜年报中对2022年上半年销量下滑的原因,没有给出任何解释。

结合公司的销售模式看,销量下滑是否表明,公司投入产出比有待提高?

如下图所示:

2022年上年报双汇发展的经销商增加了453家,长江以南和长江以北均有所增加;另外,在销售费用明细中,公司表示“2022年上半年公司差旅费同比上升 153.82%,主要是销售人员的人数同比增加、费用报销标准同比提升。”

然而,虽然公司增加了销售投入,可是销量的确是下滑的。

有没有这种下面这种可能性:

市场竞争激烈,公司产品应付乏力,消费者转而去购买其他公司的产品了?

三、双汇的产品结构,到底优化了吗?

双汇发展在半年报中再次提到了产品结构升级的战略:

围绕消费转型升级,大力调整产品结构,持续开发新产品,推动产品结构向肉蛋奶菜粮结合转变……目前,公司培育了以包装肉制品和生鲜产品为主的丰富的产品群。

如下图所示,双汇发展在产品介绍中,增加了“酱卤熟食”和“餐饮食材类”这两个产品类别,这里面的速冻丸子、双汇啵啵袋也可以称之为预制菜。

那么,既然双汇在新品开发上做了这些尝试,那么有没有数据表明这些产品的收入增速在增长呢?双汇同样没有披露这些数据。扎心了。

2019年以前,双汇发展的收入分类中会给高温肉制品和低温肉制品的数据。如下图所示,2011—2019年年间,双汇发展高毛利率产品占比并没有提升,公司产品结构并没有优化。

公司高温肉制品业务的毛利率最高,从2011年的10.55%提高到了2019年的30.05%,但是其占收入的比重并没有提高甚至有所下降;

与此同时,生鲜冻品的毛利率最低,

但是其占收入的比重在2019年已经达到了64.83%。

2020年,公司的业务构成分为了包装肉制品和生鲜产品,可是包装肉制品的分类公司没有讲,咱也不知道到底哪种肉制品的毛利率高,占比有没有提高,也就无从判断双汇发展的产品结构是不是真的优化了。

猜不透呀!

如上就是看双汇发展2022年半年报的三个问题。

因为猪肉价格大幅下跌,所以公司会出现收入大幅下降但是净利润却增长的情况;

与此同时,我们还看到双汇发展的生鲜产品和包装肉制品的销量都下滑了,可是公司并没有给出原因。

销售下滑是产品无法有效应对市场竞争的体现,虽然双汇发展一直在讲产品升级,可是公司披露的数据越来越笼统含糊。

任重道远,我们拭目以待吧。