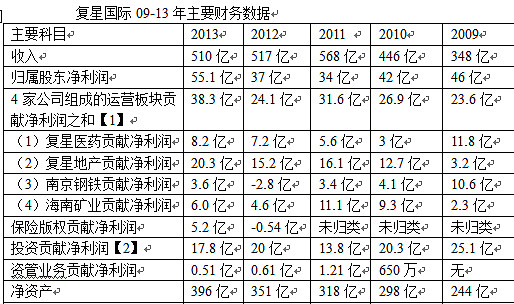

先和大家交流一下复星国际去年的主要经营情况,复星在2013年取得归属股东净利润为55.1亿,同比增长48.9%,归属股东净资产达到396亿,同比增长12.6%。其中产业运营板块4家公司贡献净利润同比增长14亿,同比增长58%,对比业绩提升,复星的内在价值同样有不俗的表现。

总的来看,从13年1月开始到14年6月,复星主要的变化有

(1)融资结构上进一步保险化:复星用10.38亿欧元以约10PE,0.9PB完成了对葡萄牙保险公司Caixa Seguros(CSS)并购,CSS占到葡萄牙产险和寿险市场的26-30%,自此后公司投资资金的数量和性质产生了翻天覆地的变化,并购后复星可以增加1010亿左右的权益后保险可投资资产,保险资产占到公司总资产从3%上升到39%。考虑到CSS的险资投资配置,CSS的经营情况会与葡萄牙经济情况及CSS的承保能力高度相关,复星能否对CSS的承保运营和投资作出优化是判定复星投资CSS是否成功的关键。关于CSS细节会在下边文章中进一步说明。

(2) 资管业务快速发展,建立了更全和更广的基金产品线,大幅强化了公司研究部的研究范围和实力

(3) 海外投资业务的扩张,建立日本,印度,东南亚投资部

(4) 再次强化对国企改制和TMT领域投资的研究,重组成立了重大项目投资发展部和互联网发展部。在这两个领域,复星都有很多出手

(5) 公司越来越重视建立和维护自己的声誉

(6) 13年公司债务成本在5.7%和12年持平,利息保障倍数上升

(7) 公司管理架构上做了很多调整,目标是更好的招募和激励投资团队,但难度也确实不小

(8) 完成了一些重要的投资(这部分会在投资业务部分里细说)

而如果希望投资复星国际的股票,投资者可能需要考虑的主要因素有

(1) 复星能否更好招募和激励投资和投后运营团队,特别是激励

(2) 随着公司规模和业务不断发展,公司的投资系统的进化能否适应

(3) 复星能否良好的完成对葡萄牙保险公司CSS在承保业务及投资业务方面的优化

(4) 一些比较重要的大体量投资,复星是否能保证其投资质量

(5) 公司的经济特性周期性明显,且业务复杂,这也就意味着盈利预测难度很大

(6) 由于复星是投资公司,持有大量权益类证券,在牛市时公司相当于自身加了一个高杠杆,反之亦然

(7) 复星旗下业务之间能否发挥出协同效应

(8) 公司的发展路径肯定会与伯克希尔,凯雷,黑石,GE,和记黄埔这些曾经可能相似的公司存在不小差别,缺乏全面对标学习标的,公司能否在发展最快的窗口期内磨合出适合自己道路。

(9) 和所有的由股权和经营权同意且强力靠谱的管理层组成的公司的问题一样,如果这些管理层不能再为公司服务了,公司会受到重大损失,这点上复星和伯克希尔的问题是一样的

因为是投资公司,复星国际涉及到的业务非常繁多,下边我会按照复星几个主要业务板块的顺序投资业务,产业运营板块,保险业务,资管业务,公司经营层,声誉对于复星的重要性6个部分分别说明公司的情况。

此外,介绍复星的业务前,先个大家展示看两张表格,一张复星国际是主要持有的资产的情况,另一张表是复星国际形成净利润的主要来源

【1】4家公司包括权益后的复星医药,复星地产,南京钢铁,海南矿业

【2】其中投资贡献利润主要是由联营公司盈利,证券出售盈利,股票公允价值变动损益,其他股权投资收益四部分组成

第二部分:复星国企旗下几个业务版权13年到目前为止的运营情况

去年在年报分析里简单介绍了复星国际的业务构成,今年在原来的基础上有些变化,目前复星的业务主要是由五个部分组成

(1) 主要的4个运营产业(复星医药,复星地产,南京钢铁,海南矿业)

(2) 其他参股和较小的公司或业务部门(比如分众传媒,豫园商城)

(3) 总部投资业务(比如,投资民生银行,地中海俱乐部)

(4) 旗下资管管理的投资业务

(5) 保险的承保业务和投资业务

1 投资业务:融资模式决定投资模式

今年复星的投资业务非常关键,所以今年从投资业务,而不是产业运营板块开始介绍起。

总的来说一家投资公司的融资模式决定其投资模式。追求快回报的投资,去找追求快回报的基金管理人,追求慢回报的投资,去找追求慢回报的基金管理人,风险厌恶和风险偏好型都各去找符合各自口味的基金管理人员。属性不符的投资人和基金管理人组合在一起有时会产生糟糕的情况,比如追求快回报的出资人绑定了追求慢回报的基金经理,这个追求慢回报的基金经理估计整个人都会不好了。按照来源资金的性质不同,复星包含三种投资模式,分别是本部投资业务,基金投资业务,险资投资业务

这三者会在投资的范围和特点,有些的区别。总的来说,本部投资业务限制最小,投的不少是一些战略布局的业务,比如葡萄牙保险CSS,但是一些涉及同业竞争问题的业务不能投,比如复星国际不能投医药业务,医药业务投资只能通过复星医药来完成。

而基金业务则更加专业化,这部分业务的特点是可投资金很容易上来,还可以锻炼出质量好的研究队伍。基金业务的缺点,用郭广昌的话说是在规定时间内做规定动作,并且还要在规定的范围内,自由度上要差一些。

险资业务的区别主要是在风险方面,险资投资需要重点考虑风险控制,即便是一些小概率风险事件也需要考虑。比如一个地区发生地震,而公司持有的险资楼盘恰恰又都处于这个位置,就会非常伤。一般险资业务都会在投资种类和领域上分散,以匹配保单的财务特性。像复星买入的纽约在美联储对面的楼盘第一曼哈顿广场(没准可以蹭美联储的WIFI),收益率为8%,英国的伦敦金融城楼盘税后可以到11%左右,这两个投资的收益并不是特别高,但会更稳定及承担更低的风险。复星在对地中海俱乐部和美国的大楼收购时,都采用了LBO杠杆收购,并购时搭配了很多债。而有了葡萄牙的险资后,债搭配的比例会下降,险资的比例会上升。而在有浮存金支撑后,这个类型的投资在复星这里作出概率会提高很多。

总的来说,在投资方面复星是坚持深入和精确分析的投资风格,这部分投资通常投资时间会较长。所以自然复星需要的资金是长期资金,限制稍宽松的险资就非常适合。一般基金的存续期是5-7年,而复星和美国保德信保险的基金存续期是10+2年,能满足这样条件LP会少很多,复星之前对LP的慎重选择可能会拖慢一些募集资金的速度。

13年到目前为主,除了对葡萄牙保险公司CSS并购外,复星涉及的主要投资案有

(1) 联手AXA PE对法国连锁旅游度假村地中海俱乐部(CLUB MED)私有化;

(2) 以7.25亿美元买入第一曼哈顿广场100%股权,联合其他投资方以6450万英镑买入伦敦金融城

(3) 以9850万欧元价格投资德国私人银行BHF19.1%股权,成为其第二大股东,这家公司在欧洲服务的高净值客户方面非常有建树,可以强化复星资管产品在海外的入口

(4) 参股一些国有企业,中国国旅,大唐发电,三元股份等

(5) 2.1亿投资马来西亚餐饮集团食之秘成为其第二股东,和之前复星投资轻奢侈品folli follie类似,复星的地产业务可以为这两个业态提供新开店的增量。

(6) 投资66.1亿日元收购日资产资管公司IDERA的98%股权,其管理资产规模在15.7亿美元

(7) 投资超高端服装品牌ST. John,Caruso

上述的这些投资并不是复星的全部投资,还是捡重要的列,篇幅有限就不一一再说。这里在给大家看一下复星去年在二级市场的公允价值变动损益,这多少可以说明一下复星在二级市场的投资情况。结合复星的买卖情况,13年复星极大概率是增持了A股,港股和欧洲股票,减持了美股,新增投资日本股票。

复星13年以公允价值计量且变动计入损益的股权投资

2 四大业务公司的情况: 市场对复星医药的态度由黑转粉,以及复星地产业务的新平台复星地产控股

其中4家主要产复星医药,复地,南京钢铁,海南矿业共实现利润38.3亿,净利润增长14亿。其中增长原因主要是由于复地结算增加,使得复地净利润增长33%,利润增长5.1亿到20.3亿。南京钢铁财务上扭亏为盈,增加净利润6.4亿到3.6亿。海南矿业业绩增长30%。

去年市场对复星医药的态度基本就是由黑转粉。复星医药也使用了类似复星国际的投资方法在医药领域展开并购和合作,可以说复星医药是在复星内部学习的标杆。关于复星医药的情况可以看我之前写的一个复星医药的介绍。

钢铁业务情况依旧糟糕,对于一个需求增长很不乐观的产业来说,如果行业不发生去钢铁产能的变化,行业是很难有反转的。对于钢铁业务来说,最好的处理方法是减少在钢铁业务上的资源分配。海南矿业的铁矿石业务受益于矿石价格回升,业绩回升。

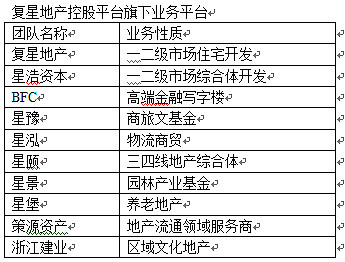

今年重点说说复星的地产业务新平台复星地产控股。复星地产是以一二线城市开发为主的地产公司,13年收入为113亿,净利润20.3亿,分别同比增长8.4%和33.7%,销售额128亿,同比增长5.7%。而复星国际旗下除复星地产外还有很多其他地产业务平台,比如地产基金星浩资本,以高端金融写字楼为主的BFC等(具体可见下表)。复星将旗下和地产有关业务打包在一起形成一个复星地产控股平台,以发挥协同效应并和融资平台对接。13年末复星旗下地产业务有土地储备2500平,管理资产约1039亿。而地控平台可以为旗下投资的消费和服务公司提供市场开拓增量。

3 保险业务:对于复星并购CSS来说,复星更像是并购了质量不错的原料,而不是一道成形的硬菜

2013年,公司保险业务实现收入2.77亿,净利润5.24亿,利润大幅主要是由于鼎睿再保实现27%的投资收益率。

13年到目前为主,复星在保险业务上最大的进展就是投资了葡萄牙保险公司CSS的80%股权。这投资是明显冲着协同效应去的补强型并购。是希望CSS强力融资功能可以和复星不错的投资能力做互补。葡萄牙CSS约有130亿欧元的保险资产,净资产15亿欧元左右,并购前CSS绝大部分保险资产配置是国债和现金,而葡萄牙保险资金的使用限制比中国监管要更加宽泛,最主要的限制规则大致是

(1) 投资EU和OECD(经济合作与发展组织)的公开市场股票比例上限为其保险责任准备金的55%

(2) 投资房地产资产上限为50%

(3) 投资非EU/OECD或非公开市场发行的证券上限为15%

CSS保险的成本率是2.4%,中国目前同样业务的成本率在5%左右,CSS目前在葡萄牙的竞争力是逐年下降的。而且在CSS的保险投资组合上,CSS配置很多主权债(其中很多是葡萄牙主权债)和CGD债券,如果葡萄牙经济不景气,这部分配置会产生很多问题,复星未来的一个发展重点是否能完成对CSS的承保能力和投资配置进行优化。对于复星并购CSS来说,复星更像是并购了质量不错的原料,而不是一道成形的硬菜。复星的厨艺如何,让我们拭目以待。

鼎睿再保在投资方面表现出色,实现27%的投资收益率,但是承保业务目前没有出现大的进展,13年承保签约为600多万。永安财险表现和过去一样,而复星保德信受制于之前的新法规限制,在承保和投资业务上进展缓慢。而永安产险运营和过去情况一样,在投资收益率上高于业内平均水平,在规模方面受到了来自产险业内巨头们的强烈竞争。

4 资管管理业务:稳定的快速发展

复星去年基金业务发展情况良好,资管收入增加37%至2.18亿,累计募集资金量增长48%至246亿,累计募集资金约一半是在地产领域,基金业务的队伍也增加了80人。经过这1年多的强化,复星的基金产品线也越来越全,比如新增投TMT的VC团队昆仲资本,地产基金的丰富程度得到了大幅提升。近期复星还并购了日本地产资产管理公司IDERA,13年IDERA资管资产约15.7亿美元。复星目前的AUM(人均资产管理额)对比国际一线私募基金还是低,未来公司会重点提升AUM。

5 公司经营层面:如何激励投资团队以及让投资系统适应业务的快速变化

由于公司业务种类和规模快速扩张,加上投后运营管理的考核范围再次扩大,让考核变得更加复杂和有难度。和更难这给公司引入投资团队和如何激励投资团队带来巨大挑战,郭广昌已经把1/3的时间都用在了招人上。投资团队的激励问题也是投资公司老大难问题,巴菲特这几年也一直在为给BRK选择继承人大伤脑筋。

由于公司目前资管业务越来越强,而且从结构上也并不是巴菲特的投资权高度集中,经营权高度下放的模式,复星在公司结构和激励方向会越来越像海外优秀私募集团靠拢,比如管理4万亿美元资产苏黎士保险公司第一大股东黑石,凯雷,KKR等。面对投资案大幅增加的问题,复星目前是让投资更多集中在大项目上。希望未来复星可以想到更聪明的方法去应对激励问题,但这个问题难度确实不小。(有兴趣的球友可以看我之前写的复星国际13年的中报分析时,对复星的投资决策系统做了介绍)

另外就是复星的这届董事会质量不错,找的几个独董都是业内敢开炮的人

6 声誉对于复星国际的重要性:之前先说说声誉对于巴菲特的伯克希尔的重要性

在讲声誉对于复星国际的重要性之前,我先说说声誉对于巴菲特的伯克希尔的重要性。

伯克希尔在1975-2000年之中,完成了很多对家族公司的并购(特别是消费和服务业的家族公司)。这些公司在第一代创始人向第二代家族继承人交班时出现了传承的问题(或者是上一代向下一代传承),有一部分二代家族继承人出现了对经营公司没有兴趣或无法胜任的情况。这时这些公司创始人会考虑把公司卖掉,而这些创始人里的一部分对投行和基金缺乏信任,他们认为投行和私募基金考虑的更多是如何把公司以更高价出手给另外一家公司,或者拆分卖更多钱,而不是为这些家族公司长远发展去考虑。这时候巴菲特出现了,而且是以白马王子的身份出现了。他在投资行业里对待已并购公司的良好的声誉,赢得这些家族公司的信任,成为仅存少数或者唯一的买家,这时他的买入价格就可以因为缺乏竞争降到极其低。而这类家族公司因为长期富有创造力的卖力经营,质地又非常不错,在搭配上巴神引以为傲的超低成本保险融资成本(1975-2000年,BRK的保险融资成本是负数!)。

复星开始进入海外业务和资管业务后,明显加强了自身形象的建立和维护,特别是在公司非常看重的地方。如果满分是100分,复星这两年在声誉方面的建立和维护可以给到90分(复星有也有很多问题的地方)。随着公司逐步的发展,公司过去的优劣势会发生一些转变,而这个时候声誉有非常大概率会成为复星的一项增强投融资研究力量的重要无形资产。(最近这两年,有人说复星是中国最像伯克希尔的公司,但是对比真正伯克希尔,复星毫无疑问就是一家小公司,还没人家一个子公司大。不过说起小公司,自从罗永浩的锤子手机出来后,很多人说小公司的特点就着靠着老板带着满满的诚意亲自出去谈人谈合作,在这点上复星...)

树立良好声誉的关键窃以为并不在于你长期怎么说,而在于你长期怎么做。这里用一句巴菲特的话“你来决定自己成为一个什么样的人,别人来决定找谁当朋友。”

上海雪球嘉年华压轴的演讲嘉宾是复星国际CEO梁信军

在上海嘉年华后,我会代表证券市场红周刊与彭博社联手专访复星国际CEO梁信军。我觉得机会难得,我基本是以在投资领域的人生第二重要见面心态来准备这次采访(第一重要是和巴菲特吃饭

也欢迎大家有兴趣提关于复星国际的问题。

多谢@圈儿 圈姐和红周刊的主编大人给的机会

如果大家对复星国际有兴趣,推荐可以看看之前两篇写的复星的内容,括号里是里边涉及介绍复星的内容,这部分尽量不重复。

2012年复星国际年报分析笔记(复星的投资哲学)

网页链接

2013年1H复星国际半年报分析笔记(介绍复星的投资系统和复星和伯克希尔的区别)

网页链接

复星医药分析笔记

网页链接

@Sebastian @Mario @Ronaldzhang @梁剑 @江涛 @O_Livia @implacebo @滚雪球笔记 @不明真相的群众 @方舟88 @李雪 @管我财 @一块小木头 @没时间的王无理 @刘彦明 @蛙声一片 @Makalokaine @看风景的蓝 @巴菲林奇小厄姆