总的来说,用一句话总结光线传媒最近这半年多的情况,可以归结为:光线传媒的内在价值进步明显,但公司内在价值的进步速度赶不上公司同期股价的增速。

去年这个时候,光线传媒还处于鲜有问津的状态,但现在情况早已大为不同,非常多的投资者都很想和光线传媒在一起。这让我再次对市场先生有了更加立体的认识。如果格雷厄姆说,市场先生是一个情绪不稳,喜欢每天向你随意报价卖出自己股份的合伙人的话,我觉得市场先生还是一位多情的花花公子,他每隔一段时间就会更换自己喜欢的姑娘的类型。

综合看的话,光线传媒在13年上半年前后主要发生的变化如下

(1) 电影业务爆发,收入和毛利的同比大幅提高。 但想维持这样的表现有难度(或者也可以说,想维持这样远高于同业的毛利很难,这个业务的收入提升速度大于竞争力的提升)

(2) 电视剧投资业务规模扩大,这部分的投资规模已相当于小半个电视剧公司

(3) 加大对动画电影业务的投入

(4) 电视节目制作业务受到电视台客户不景气及调整客户的影响,持续低迷(这里我说一下,尽管光线这个业务的收入和毛利都持续降低,但我认为这个业务的竞争力可能并没有降低那么多)

(5) 公司和央视在节目制作上的合作开始

(6) 公司投资的呱呱视频社区引入腾讯作为战略投资者

(7) 各个业务部门协同效应继续加强,特别是宣发部门与各个部门之间的配合。

(8) 公司运营上的良好表现和媒体的大量关注,确实让公司有了更有影响力的声誉。

下边是光线传媒近5年的主要财务数据情况。我下边会结合这张表和和大家聊一下光线传媒在电影业务,电视节目业务,投资业务等几个主要业务上的一些发展情况。

这是我在今年初写的光线传媒12年年报分析笔记,里边已涉及了一部分对光线传媒的分析,有兴趣的朋友也可以去看一下。

网页链接

电影业务:明星级的表现,要想长期维持会有难度

光线传媒电影业务在13年上半年有明星级的表现,公司的制作和发行的电影票房大卖,13年上半年影视收入3.64亿,同比增长320%,毛利同比增长29%到59%。但是这样的上佳表现要想长期维持会有难度,或者也可以说,想维持这样远高于同业的毛利很难(一般同业毛利为35-50%)。电影制片业务由于成本固定,而收入会随票房大幅波动,所以毛利率也会随着大幅变化,是不折不扣的周期行业。就算是一家优秀的公司依然很难规避这个问题,按照3年或5年的产品线的投资回报率来评估一家电影公司制片业务的能力,是更好的一个选择。这点和评估足球队的方式类似,你很难预测西班牙下次世界杯或欧洲杯还是不是世界冠军,但如果你以5次世界级杯赛中西班牙队的最终排名来看,它的表现有超大概率会远远高于绝大多数国家队,它的确定性不体现在一次或两次的单次预测结果,而体现在多次预测结果后的平均数。电影制片业务也同样如此。

光线电影业务的优势即体现在制片环节的精挑细选,也体现在发行环节多渠道资源的组合作用。电影发行业务非常类似于广告业务。经典的广告业的效果公式同样适用于电影发行业务:广告最终效果 = 广告质量(0分-100分) X 广告数量(0分-100分)

如果光线的广告质量可以做到高于业内平均水平,而多渠道的广告数量(比如电视节目,驻地发行等等)也可以做到高于业内平均水平,则光线的宣发效果就会高于同业不少。而电影的制片环节其实非常类似于投资业务。是少数人替大规模资金投向做决定的业务。光线的电影制片业务最大的优势就是管理层对公司倍加用心的经营,这点难以复制。13年下半年光线的电影产品线会比上半年弱很多,但我认为光线的长期整体电影产品线有可能对比同业依然有优势。

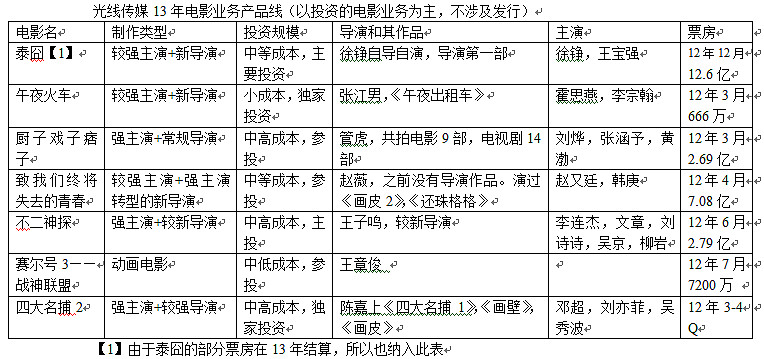

下图是光线传媒13年1H的电影产品线表

如果观察这个表,会发现光线和科班出身的人合作比例会比同规模的同业高很多,而这部分人的作品在这两年又表现出了更高的投资回报率,过去几年科班出身的电影人有些被低估,而光线管理层的气质和经历很可能和这些人有不错的配合效果。(华谊早期电影业务的一个特点给了很多非科班出身但有才华的人一些机会,那时这些人被低估了)。

此外,在影视制作方面,公司在电视剧投资业务的规模继续扩大,这部分的投资规模已相当于小半个电视剧公司。其中有些电视剧投资是保底投资,公司过去一直在逐步提升分成投资模式的占比。公司合作的电视剧公司名单继续增加,好莱坞式的资源互补型的影视联盟模式开始初步显现。

公司参投和发行的电影《赛尔号3:战神联盟》,由于主创方淘米有大量《赛尔号》的游戏用户和电视动画片观众构成观影用户基础,所以票房很不错。而公司决定继续加大对动画电影的投资规模,最主要的原因是看好动画在未来电影市场中份额的提升。

13年上半年电影行业的情况:国产片大胜进口片

12年初时,很多业内小伙伴们担心的进口分账片从20部增长到34部后,国产电影将大受好莱坞电影冲击。但是实际情况是,中国本土电影票房反而逆势增长,相当给力。(从中,你也可见预测票房真的是个很难的事情。。)

而从一些小成本片的营收来看,小成本片是越来越难混。电影行业由于制作成本大,而复制成本又低,宣发环节又是资源的比拼,经济特性就会和软件行业非常相似,是一个规模效应很明显的行业。一些被资深影迷给高分的电影,在没有大量的发行资源做支撑的情况下,有些最终依然是无人问津。规模效应会让大电影公司在未来受益。光线,华谊,中影,乐视等排名靠前的电影公司都会从中受益。

栏目制作与广告业务:处于低迷和调整

对比电影业务,光线传媒的栏目制作与广告业务都快被大家遗忘了。我和大家来回顾一下光线传媒电视节目的主要情况。

由于公司栏目制作与广告业务的客户不景气及公司对客户层进行调整(主要就是和央视开始合作),13年上半年电视节目业务收入7120万,同比降55%。由于受到客户层的竞争格局的改变,光线的栏目制作业务和广告业务毛利最近几年一直在降低。电视节目制作业务客户主要是各大电视台。而现在电视台的产业集中度越来越高,大卫视活得越来越滋润,小卫视生存越来越困难,加上互联网视频行业对卫视和地面频道的冲击(公司的电视联供网是以对大量地面频道提供日播娱乐节目换取广告再集中进行广告销售的业务)。光线过去的客户多为行业内的中小电视台和中小卫视,最近这几年都大受冲击,公司为了应对这种局面,积极开始央视合作,目前合作的节目的评估绩效还不错,但因为错过了去年末央视的广告招标季,所以收入快速扩大很难。和央视合作的成果,会比较直接决定公司未来在这个业务上的收入和毛利是否会反弹。

由于公司的栏目制作与广告业务中的电视联供网介入了电影业务的宣发过程(比如《娱乐现场》的探班)这样的节目,栏目制作与广告业务(里边的贴片广告和植入式广告)在一定程度上反补了电影业务,这也是造成这个业务降低的一个原因。

尽管光线栏目制作和广告业务的收入和毛利都持续降低,但我认为这个业务的竞争力可能并没有降低那么多。

由于带宽和版权购买筑起了的规模壁垒,加上竞争对手的减少,互联网视频行业产业集中度越来越高,相应同一时段的广告时间和数量也都大幅增长(同一个时段的广告费增长1倍,基本也意味同一个时段的制作费也增长一倍)。互联网视频行业对于传统电视台业务的竞争力每年都在提升,未来由互联网视频公司主导的自制剧和自制节目会越来越有竞争力,届时传统电视台这边经营绩效会继续下滑。而光线和视频网站很可能存在很好的合作机会。

投资业务:呱呱视频社区引入腾讯

这张表格记录了光线传媒目前3个主要的股权投资

光线3个主要投资里最大变化的是光线投资的呱呱视频社区引入了腾讯作为战略投资者,呱呱视频社区也是欢聚时代的YY的竞争对手。腾讯对已投资的平台型资源经典的运作手法是将巨量用户导入,并不断对平台的产品通过微创新进行快速升级,再提高平台的竞争力后,使得客户转向使用自己的产品。由于呱呱视频在加力发展,所以上半年净利润为负,目前呱呱的问题用户年龄有些偏高,

光线传媒的天神互动在收入和利润上都有了较大增长。不过最近,中国手游行业可谓热闹非凡,各家公司都表现出了要来试一把的热情,所以天神互动所在的手游和页游行业的竞争在未来都会比原来更加激烈。

其中光线的投资收益实际为联营企业投资的权益的变化值,随着光线在投资业务上不断发力。长期股权投资项和投资收益两个科目在未来的资产负债表和收入利润表里都有可能会很快扩大。

最后

公司在其他业务上也有一些变化,比如经纪业务管理结构上的调整,版权业务上的一些储备情况等等,就不一一说了。尽管公司还是有很多问题,但光线传媒在过去的2年里,算是创业板里进步最快的几家公司之一。

去年此时,无论光线传媒怎么在那里唱歌,四位好声音导师的座椅始终纹丝不动,而今年只要光线传媒一开唱,四位导师顺便秒回座椅,开始争抢其为成为自己麾下学员。虽说光线传媒的唱功同比确有大幅提升,写歌水平也日益增进,前后待遇差还是天壤之别。作为我自己来说,我的特长还是和灰姑娘混在一起,等待她有朝一日成为公主,而不是和公主混在一起,等待她有朝一日成为女王。在识别谁会成为伟大的公司这件事情上,我的精度没有那么的高,虽然我一直积极的在这方面努力。

我这周四下午要在雪球,做一个关于光线的访谈,欢迎大家来提问。

欢迎提出难的问题~~

网页链接

光线的董秘@王牮 女士下午有一场交流访谈,有兴趣的朋友可以去找她提问。王老师是我非常非常敬佩的几个董秘之一(A股的董秘全明星阵容),所以希望大家提的关于光线传媒的问题要难一点

网页链接

@王牮 @石沟飞 @李雪 @郭晓平 @tigerhou @江涛 @滚雪球笔记 @O_Livia @方舟88 @天天静心课 @希望等待 @刘彦明 @蛙声一片 @水晶皇 @6v1206 @弱智儿童乐趣多 @黄金梅丽号 @Makalokaine @implacebo @微光破晓 @数据驱动力 @明镜台