望眼欲穿的业绩总算面世了,各种惊叹、谩骂的词汇铺天盖地,华融这种程度的巨亏是否算的上史无前例、前所未闻?其实只要我们稍作研究就知道,远远谈不上,甚至连两年不遇都达不到。

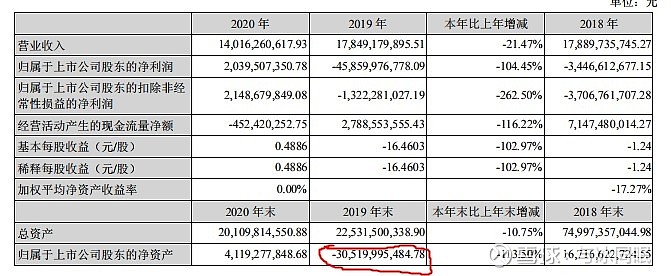

以最近大家并不陌生的一个案例:盐湖股份。在重组停牌期间,同样进行了大规模的减值亏损,亏损金额高达458.6亿,减值后的净资产一下成了负数。

重组的目的依旧是回归主业,将产生亏损的垃圾资产统统剥离掉。之后对债权人采取债转股的模式,转股价格13.1元,明显高于停牌前的价格9元。同时2020年的业绩还不错,达到20亿,并且公司的锂矿正好符合今年的新能源风口,结果造成了如此巨幅的开盘炒作。

我拿这个举例,绝对不是把华融看成盐湖,毕竟港股投资者普遍是比较理性的,只是现在或许还真没到盖棺定论的时候,还不是最终审判,未来几天最重要的就是两点:

1、2021年上半年的利润,是不是真的可以达到主业税后利润水平,垃圾资产减值是不是真的已经彻底完成了?考虑到中报是在8月28日披露,应该不会有太大的惊吓,因为曾经的暴雷都是在年报截止的最后一天才面世。

2、战投入股价格会是多少?我查阅了以往不少重组定增的案例,真心感觉不会太低,至少不会少于面值1元,譬如较近的锦州银行定增,定增价格1.95元人民币,略低于停牌前价格,重组成功后开盘依旧表现不俗。在这里我特意赞美一下中国信达,确实为了中国的金融稳定做出了不可磨灭的贡献,相信这回也不会让华融股东们失望。

聊到这,又有信达股东产生疑义了,大概意思是锦州银行的定增价当时是0.33PB,而华融减值巨亏后超过1.5PB,岂可相提并论?问题是锦州银行在定增前未进行坏账剥离啊,如果同样进行坏账剥离,会比华融要强吗?还真未必。其实我说这些的目的绝对不是唱空信达,只是大家都是一丘之貉,不必相煎何太急。其实从长期看,我还是认同信达的投资能力,只是目前中国金融行业处于坏账暴露期,股权价格屡创新低,相信随着时间的拉长,金融股权资产的价格会逐步恢复。

关于华融、信达的未来,主要还是取决于将来的货币流动性,如果经济进入流动性通胀周期,那坏账价格自然水涨船高,坏账变废为宝也不是不可能(譬如前期华融租赁的破船拍卖,有的都拍出天价)。这就如同西虹市首富的片段,大聪明收购了烂尾房,结果烂尾房摇身一变成学区房。

而假如进入流动性枯竭通缩周期,那必然现金为王,坏账处理起来雪上加霜,此时即使银行再暴露更多的坏账,只怕也无能为力了。因为不论华融还是信达,现在都应该是囊中羞涩了吧。譬如信达的煤炭资产就得益于全球流动性的充裕,大宗商品水涨船高,煤炭资产也给了信达股东充分的想象空间。我个人还是倾向于未来长期会步入到流动性过剩,美国最近表示的加息、缩表只是走走过场而已。

最后感谢一下这次漫长的停盘吧,其实从某种程度上也算是保护小股东了。如果没有停盘,机构们早已利用消息把部分投资者杀得片甲不留了。事已至此,唯有勇往无前、死扛到底。 $中国华融(02799)$ $中国信达(01359)$ $恒生指数(HKHSI)$ #华融资产管理公司#