最近两周,保利粉和万科粉又起纷争,再现口水战,仿佛一夜之间又回到了高校BBS。此次万科频频登上财经娱乐热搜,万科养猪更是成为人们茶余饭后的谈资,万科养猪,是不务正业还是转型选择?其背后折射的是万科人对地产行业的忧心忡忡还是信心满满?基于我个人的理解,做一个分析。

2019年全年,万科实现营业收入3678.93亿元,同比增长23.59%,净利润388.72亿元,同比增长15.10亿元,增速低于同行业碧桂园的28.2%以及融创的35.7%。那么有人预测,万科未来的业绩增速乏力,急需一个新的增长点,也就是多元化经营,究竟是不是这样呢?我们先分析一下行业数据。

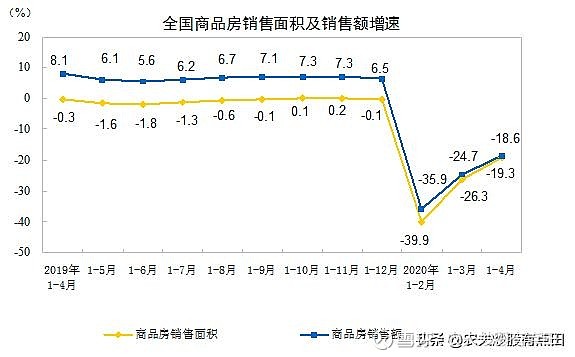

根据国家统计局发布的《2020年1-4月份全国房地产开发投资和销售情况》显示,1-4月份,全国房地产开发投资33103亿元,同比下降3.3%,降幅比1-3月份收窄4.4个百分点。

商品房销售降幅继续收窄,与去年同期相比仍呈下降态势,但降幅均比1-3月份继续收窄。商品房单月销售与上月相比出现一定下滑,但与去年同期相比,下滑幅度不大。

在既有的房地产领域,万科能否继续保持一贯的优秀?

说到万科,自然要说一下保利地产和金地集团,因为招商地产被吸收合并,主营业务发生变化,此处不做过多论述。

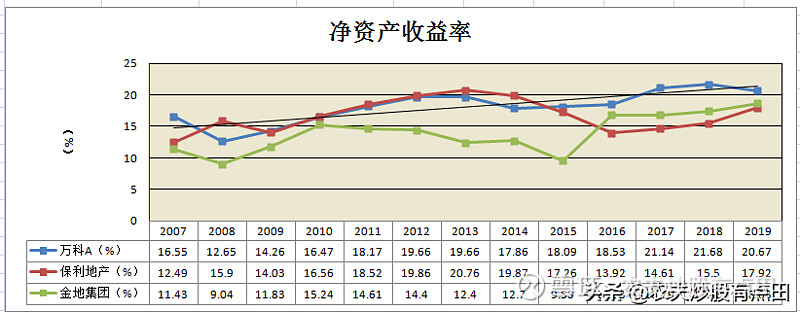

巴菲特曾经说过,如果非要我用一个指标选股,我会选择ROE常年持续稳定在20%以上的好公司。对于这个指标,也深受我的喜爱。以ROE指标我对比了三家公司2007年-2019年的净资产收益率。如下图:

可以发现,自四万亿投资刺激以来,房地产行业迎来了黄金十年发展期,以万科、保利、金地为代表的地产巨头保持了快速发展,ROE整体呈波动上升趋势。其中,万科ROE保持更加平稳,保利次之,金地波动比较大,投资之第一印象万科最为稳妥。

ROE影响因素

影响ROE高低的财务指标是总资产收益率和权益乘数,其中总资产收益率又由销售净利润率和和总资产周转率组成。ROE=销售净利润X总资产周转率X权益乘数。众所周知,房地产高ROE的拉动,主要是权益乘数贡献权重最高。

1.权益乘数

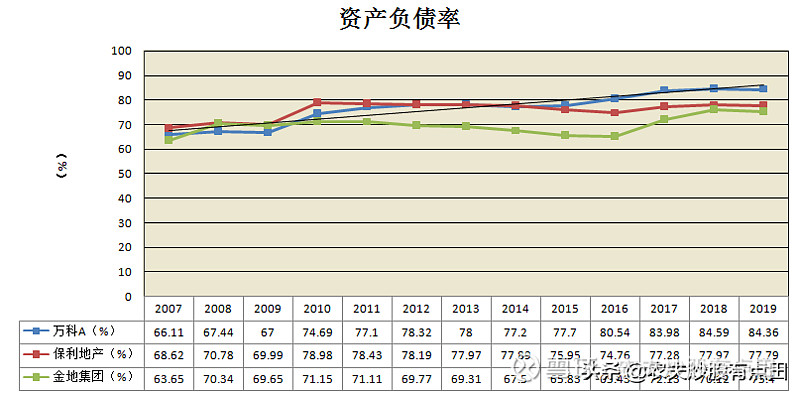

房地产行业为典型的高杠杆经营模式,权益乘数=1/(1-资产负债率),也就是说,负债率越高,权益乘数越大,ROE也会越高。下图:

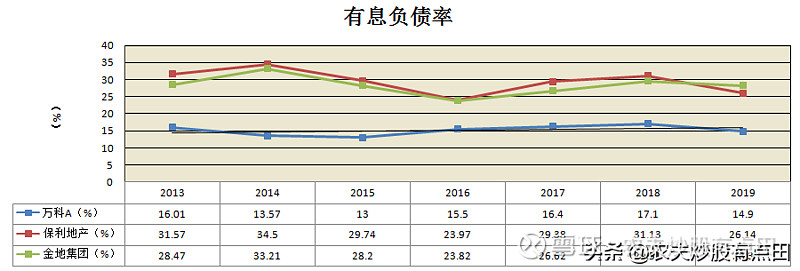

从资产负债率来看,三家房企的资产负债率都集中在75%以上,其中万科负债率最高,保利地产次之,金地集团最低,也意味着万科的权益乘数最大,对ROE拉动更为明显,在单一指标上,似乎万科更为激进,事实上真的如此么?引入有息负债率指标,如下图:

由于企业数据披露口径不一致,我依照万科的披露口径还原了2013年-2019年保利地产和金地集团的有息负债,从上图可以看出,万科的有息负债率常年保持在最低位而且还在呈下降趋势。保利和金地有息负债率走势基本一致,约等于万科的两倍。换句话说,万科的权益乘数是依靠无息负债驱动的,品牌带来的溢价和背书效应使得万科在付款环节有更大的话语权。

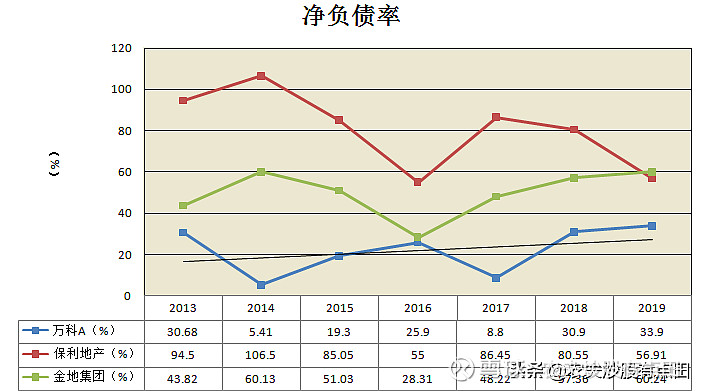

在万科的历年财务报告里,都有一个反映财务结构的指标,即净负债率,净负债率=(有息负债率-货币资金)/净资产。净负债率高低主要反映财务杠杆高低能给股东带来的回报大小,也表明房企对杠杆的谨慎程度。我们来了解一下三家房企的净负债率如何?

大学毕业后,来到石家庄,2013年购房,基本见证了石家庄的楼市行情,而房企的财务结构与自2007年以来的房地产行业走势也基本保持了一致。万科的净负债率远远低于保利和金地集团。比较有意思的是万科的净负债率在2016年是上升的,保利和金地集团反而下降到最低点。2016年,房地产市场千城千策,房价分化严重,此时的万科,开始向二三线城市进驻,开发企业单一的经营模式开始转型,满足城市人民对不动产需求的多样化。作为万科的管理层,已经提前嗅到二三线城市的商机,开始新一轮的扩张版图,即使如此,万科还是保持了最低的净负债率,对有息杠杆的应用可谓是慎之又慎,管理层绝对的优秀!

综上所述,万科的ROE驱动虽然权益乘数贡献最大,但主要源于无息杠杆驱动,优秀的管理层利用品牌背书增信,通过降低有息负债规模,提高无息负债,达到了异曲同工的效果。万科在这个方面完胜保利地产和金地集团。

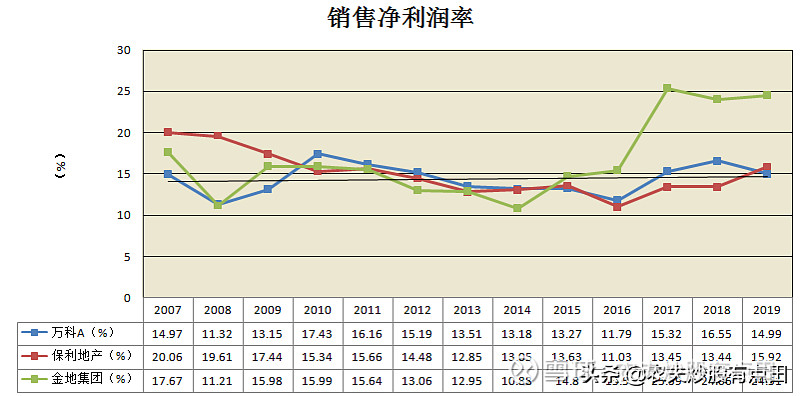

2.销售净利润率

毛利率体现企业的核心竞争力,销售净利润率表示一元的销售收入能带来多少净利润。我们比较一下三家企业的销售净利润。

在净利润率指标上,保利地产略胜万科一筹,金地集团表现优异,有息债务的杠杆效应达到体现,房企通过短期借款或者发债模式获得资金,进而疯狂拍地扩张,为公司带来了极大的赚钱和财富效应。而万科相对现有的体量而言,有息负债规模仍然相对较低。假如万科按照保利地产和金地集团的负债规模运营,净利润率似乎也能与其不相上下,但是在"房住不炒、定向降准"的当下,降低负债规模,生存下去才最重要吧?这也与万科当下的经营策略相关。

销售净利润率的一时高低很难去评判一个企业的价值几何,尤其是运用的会计准则不同会造成该指标的暂时性失真,比如借款利息的资本化,2019年万科利息支出139.6亿元,其中资本化利息56.9亿元;金地集团利息支出48.7亿元,其中资本化利息20.48亿元;对于这种高杠杆驱动的盈利能力,我们应该有理由保持谨慎。

3.总资产周转率

总资产周转率体现的是企业的经营效率,包含存货、应收账款、应付账款等周转次数,体现的是企业"三会一层"的法人治理结构完善程度以及制衡能力,对人性的考验考核提出了更高的要求。我们重点考虑存货、应收账款、应付账款周转天数。

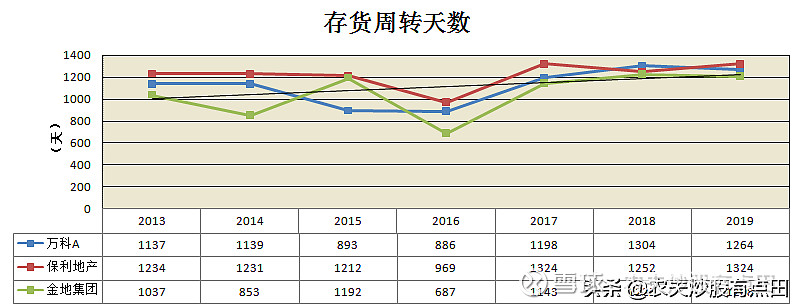

(1)存货周转天数

从13年到-19年数据来看,金地集团存货周转天数波动较大,万科的存货周转天数保持平稳,去存化快于保利地产100天左右。

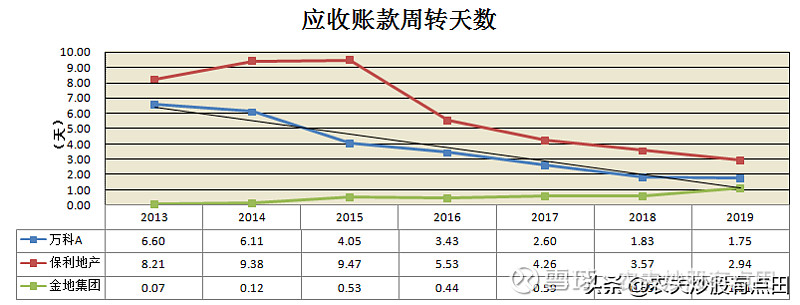

(2)应收账款周转天数

保利地产和万科应收账款周转天数在加速,呈下降趋势,金地集团收益于规模较小,船小好掉头,应收账款周转天数最低,但三家地产企业目前趋向一致,基本不分高下。

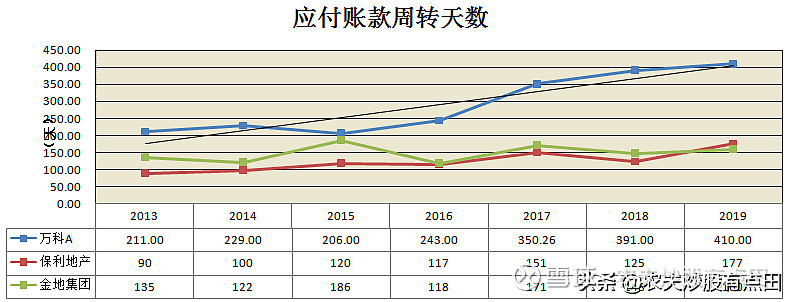

(3)应付账款周转天数

万科应付账款周转天数最长,高达一年之久,品牌溢价和信用良好形成强大的议价权,即使付款周期如此之长,建筑商依旧愿意与之合作,这种品牌效应不是保利和金地能比的,万科又胜一筹。

通过ROE拆分,分解权益乘数、净利润率和总资产周转率,我们眼中的万科更加清晰,也更加有投资吸引力,有人说2019年的万科急需多元化经营来扭转颓势,殊不知,如果万科真的加大债务水平,提高杠杆率,完全可以再造一个神话,但是,万科没有,因为管理层知道,升杠杆容易降杠杆难,活下去才是最主要的。万科VS保利,完胜!!!

万科的财务指标很优秀,对于万科管理层,我没必要说太多,我觉得值得信任,因为他们交了一份又一份满意的答卷。

万科养猪靠谱不?

再说说万科养猪一事,在万科年报之中,万科就在讲,面对经济结构性转型、城市化进程深化、人口结构变迁等中长期趋势,万科要从房地产开发商向"城乡建设与生活服务商"转型,围绕生活做了住宅,为了住宅又做了物业,为了满足人们对美好生活的向往,向商业、物流、公寓、教育、旅游,甚至是现在的食品行业进发。万科的多元化经营,核心由"住宅"过渡到"人",想人民之所想,急人民之所急,万科物业的一次次试水,比如采购、团购等针对业主的服务,都是来自最真实的问卷调查,实践出真知。也有人问,万科养猪这事,为什么不会跟养殖户或者大的养殖公司搞合作呢?我是这样想的,未来的一线城市核心居住圈是去农业化的,毕竟寸土寸金,三线四线城市承担农产品服务,而万科又天然具备这些优势,众所周知,万科拿地集中在城乡结合体区域,生活服务配套相对落后,万科搞农业解决业主的日常生活是非常有必要的,试想一下,业主在下班前就在APP上完成了订单,到家就可以吃到新鲜的蔬菜果蔬,岂不美哉?万科无论是养猪还是种菜,产业核心就是去散户化,农林牧渔业集中度会提高,食品安全性就会提高,这不正是万科的伟大使命和愿景么?万科有最优质的业主群体,有服务意识最强的物业团队,万科的未来,就是要依托物业+平台,做零售服务平台,未来万科的样子,一定是我们想象不到的。