上个周末市场上开始出现关于招商银行接盘新时代信托100%股权的新闻。虽然还没有官宣,但是报道的媒体都是圈内有一定分量的媒体,相信这次不是空穴来风:

据财新报道,招商银行已经与新时代信托深度接洽,有意接手新时代信托100%股权。不过,当前,招商银行并未对此消息正面回应。

我也看到论坛里有的招行股东激烈反对,认为新时代信托手里有3000多亿信托资产风险很大,招行现在收购新时代信托是做接盘侠。

有粉丝问我对这件事怎么看,今天就来说一说我的看法。首先,以下所有观点是基于招行确实完成对新时代信托100%股权收购的假设。如果,最终交易失败那么对招行就没有任何影响。

新时代信托的黑历史

新时代信托是明天系留下的遗产,应该是和包商银行一起暴雷的。2020年7月17日,中国银保监会决定对新时代信托实施接管,接管期限自2020年7月17日起至2021年7月16日止,可依法适当延长。2021年7月16日,中国银保监会决定延长新时代信托接管期限一年,自2021年7月17日起至2022年7月16日止。

托管期结束后,新时代信托曾经多次尝试转让股权。2022年8月底,新时代信托100%股权首次在北京产权交易所挂牌转让,转让底价为23.14亿元;2024年5月17日,新时代信托100%股权再次挂牌转让,转让底价为18.512亿元。

至于论坛里有些人说的新时代信托手里的3000多亿未兑付信托资产,风险很大。我觉得是以讹传讹。信息的来源大概率是来自新时代信托被接管前最后一份年报——2019年年报,如下图1所示:

图1

从图1中我们可以看到新时代信托截至2019年底信托资产3224.42亿。但是,我们要注意,这份报告是4年前的数据。2020年新时代信托被前银保监会接管后并没有再披露任何新的财务报告。所以,很显然经过了2年托管+2年营运后目前新时代信托的管理资产肯定要远远小于这个数额。一般信托都有存续期,到期要么兑付要么违约。我们看一下2019年年报披露的产品到期情况,如下图2所示:

图2

从图2中我们可以看到2019年到期信托产品总规模约780亿。一般信托公司的产品发行是有一定延续性的。所以,可以预见后面四年每年到期的产品应该也是大几百亿的规模。那么到现在为止估计存量信托产品的规模已经基本清理完毕。

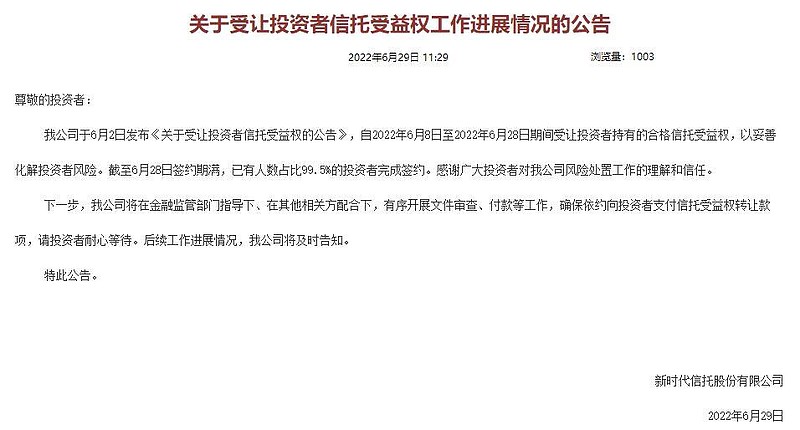

另外,我从新时代信托的官网上看到在接管期结束前,新时代信托已经和99.5%的自然人投资者达成了权益受让签约(即债权赔付),如下图3所示:

图3

虽然我们没有最新的财务数据,但是根据已经披露的信息看,大概率新时代信托现在是一个比较干净的壳公司。其主要价值在于手中的信托牌照。

信托牌照价值缩水

可能有人会问,既然是个比较干净的壳,又有信托牌照,那为何2022年那次拍卖股权失败?今年为何要降价拍卖?这些问题的原因都是同一个:信托牌照的价值显著缩水。信托牌照曾经是我国所有金融牌照中(银行,保险,证券,基金公司)最稀缺的,历史上虽然发行过不少信托牌照,但是经过2000年信托行业整合后,信托牌照数量大幅缩水。2007年之后更是没有再发行任何一张新的信托牌照。目前,国内还在正常使用的信托牌照总共只剩67张。

信托牌照被称为金融行业的万能牌照,基本上所有的金融活动都可以在信托公司完成。在2018年之前,信托行业最主要的盈利模式是做通道业务,即帮助银行,地产公司将信贷需求包装成同业或者集合理财产品。可以说过去中国信托公司的发展主要是依赖影子银行。2018年之后,银行业迎来强监管,原银保监会大力压缩影子银行。失去了生存的土壤,信托公司的业绩大幅缩水,信托牌照自然也就成了鸡肋。

招行为啥对信托牌照念念不忘?

其实,这不是招行第一次求购信托牌照了。2007年,招商银行曾洽谈收购西藏信托,并于2009年8月3日签订《产权转让协议》,拟以3.64亿的价格收购西藏信托60.5%的产权。但是,这一收购报备给当时的银监会迟迟未能得到监管的批文,最终不了了之。

既然前面说了信托的核心业务生存空间基本消失,信托牌照价值大幅缩水。那招行为何还要考虑收购新时代信托这个烂摊子呢?个人理解,主要是在招行的大财富管理业务中,信托找到了全新的应用场景——家族信托。

根据中信登数据显示,2023年1月,信托行业新增家族信托92.07亿元,环比增长40.44%,家族信托连续数年“井喷式增长”的势头仍在延续。截至2023年一季度末,招商银行家族信托存量单数突破1万单,持续领跑行业。

2023年3月,监管部门下发的“信托业务分类新规”将信托业务划分为资产服务信托、资产管理信托以及公益慈善信托,三大类共25个业务品种。资产服务信托业务是信托公司区别于其它资产管理公司的核心差异化牌照业务,其中财富管理服务信托最受瞩目,包括家族信托、家庭服务信托、保险金信托、特殊需要信托、遗嘱信托等。

招行作为国内私人银行的领头羊,财富信托的需求会持续高速增长。与其和外部信托公司合作,不如自己收购一家信托公司,肥水不流外人田。这一点,兴业银行给出了很好的示范效应。根据兴业银行2023年年报披露:兴业银行联合兴业信托落地家庭服务信托创新业务116 单,成立金额1.8 亿元。

最后反馈一下粉丝们的疑问,如果招商银行真的完成对于新时代信托的收购。我是支持的,专业的事交给专业的人去做。我相信按照招商银行在业内这么多年的专业性,肯定已经对此进行了完备的评估。作为股东,不要干涉招商银行正常的商业经营,毕竟你既没有掌握足够的信息,也不具备足够的专业知识。