虽然我的大部分融资持仓已经从建行转到了招行,但是还是留了10万股建行作为纪念品。3年前我在22.5元将融资仓的兴业银行全部抛售换成了建行。这3年虽然扣除融资利息只是小赚一笔,但是肯定好过过去3年招行和兴业银行的走势。

建行作为四大行中最优秀的标的,我还会继续长期跟踪。

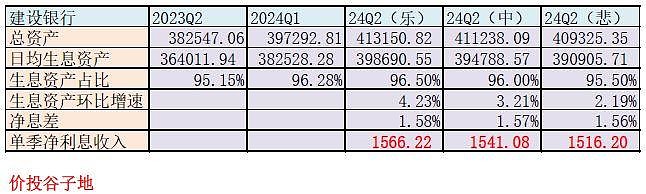

净利息收入评估:

建行在一季度的净利息收入和我的评估结果相差不多,但是表现形式差得有点多。建行第一季度得净息差环比上升了1bp,超过我的预估。但是,1季度的资产同比增速要远逊于我的预估。不过建行通过提高生息资产的占比来稳定净利息收入。所以,最终建行的净利息收入比我评估的要略高一点。

一季度建行的净息差环比上升1bp,其中生息资产收益率反弹4bps,负债成本上升3bps。生息资产收益率反弹的原因一方面是建行对现有资产进行了优化,压低了低收益的同业资产和买入返售资产,增加了高收益的信贷资产。另一方面是建行从去年下半年开始降低了扩张的速度,较少的新投放资产会减少低收益资产对老资产收益率的稀释作用。

负债成本环比上升可能主要是因为在一季度建行为了稳定负债也参与了抢存款运动,造成整体负债成本反弹。

通过上面的分析,个人认为一季度的净息差反弹属于个例,而且没有什么持续性。建行的资产增速已经一步降到位,后面资产负债结构进一步优化的空间不大。净息差想要持续反弹还是需要外部环境改善,要么是经济复苏信贷需求增加,要么是降低存款利率。这两条没有显著进展的情况下,净息差以横盘为主。

接下来,我们要评估建行平均生息资产规模。我们可以按照总规模增长和平均生息资产占总资产的比例进行评估。一季度,建行的总资产同比增长7.55%,比年初增长3.66%,看起来同比增长不多。但是,如果按照我用净息差还原法推算出来的生息资产进行比较,一季度生息资产同比增长12.8%。这也就是为什么一季度净利息收入同比降幅不大的原因。但是,目前平均生息资产占总资产的比例已经拉到96%以上,很难再进一步。

考虑到央行披露的M2同比增速在2季度已经下滑到7%左右。货币供应已经开始边际性收紧。所以,总规模的同比增速我设为维持在7.5%左右。综合上面的因素后,建行的净利息收入评估如下表1所示:

表1

如表1所示,建行第二季度单季净利息收入的中性评估为1541.08亿,范围是1516.2亿~1566.22亿。

手续费评估

建行的手续费收入在今年一季度录得了同比下降8.69%。考虑到今年开始执行的报行合一对于代理保险手续费是一个沉重的打击。这个手续费同比下降的幅度已经算较小的了。

通常建行的手续费会有显著的开门红特点,即一季度表现很好,二季度环比会产生很大的下滑。2022年和2023年建行二季度的手续费环比降幅都在30%以上,其中2023年-35.88%,2022年-32.44%。

所以,对于第二季度建行的手续费评估以267亿为中性评估结果,正负10亿为波动范围。

其他非利息收入评估

建行的其他非利息收入在扣除了建信人寿保险收入后,占总营收的比例是很低的。一季度,其他非息收入119.19亿,只占全部应收的5%。再加上目前建行的生息资产占比偏高,交易性金融资产占比必然很低。我对比了过去两年的其他非息收入,二季度的营收环比都是下降40%以上。很显然这种环比表现一定有一些内在的关联,但是很遗憾对于其他非利息收入披露的信息是在是太少了。所以,我只能按照经验主义去评估,给予2季度其他非息收入中性估值71.5亿,±5亿为波动区间。

业务管理费评估

建行的业务管理费在今年金融行业薪资严监管的背景下,再叠加营收不给力,会延续去年压降业务管理费保利润的思路。今年一季报建行管理费和其他同比下滑0.37%,估计中报整体营收的同比增速应该也是在0%附近,轻微负增长。我给出营运及其他2季度支出为571.5亿,上半年同比下滑0.15%,±10亿作为波动空间。

信用减值损失评估

建行的减值损失是比较难估的。因为,决定银行减值损失计提力度的2个因素分别是营收和不良。营收不好倾向于少提减值损失,新生成不良增多倾向于多提减值损失处置不良。建行目前的情形恰恰是2个方向同时存在。这种情况下只要参考一季度的定调即可。一季度建行的减值损失同比降低6.63%,也就是说需要减少计提但是降幅不能太大。所以,我对中报减值损失的评估是同比个位数负增长。

实际税率评估

大行的实际税率变动相对较小,可以考虑用2024年1季度的实际税率对建行进行评估。

结合上面的评估和下面的净利息收入分析,汇总和得到表2:

表2

净利润中性增速为-2%,上下限分别为-5.04%和1.06%,中性增速±1.5%为高概率区间,即-3.5%~-0.5%。