兴业消费金融股份公司(以下简称兴业消金),2014年12月23日在福建泉州金融改革试验区正式成立,这是中国首家由股份制商业银行控股的消费金融公司。兴业消金的主要股东包括兴业银行(占比66%),泉州文旅(占比24%),福诚(中国)(占比5%),特步(中国)(占比5%)。

兴业消金在我国消费金融公司排名中无论是规模还是营收或净利润都排在行业内的第三位。前面已经点评了行业排名头部的招联金融,今天再点评一下紧跟招联的兴业消金。我们看看两者之间的差距。

营收分析

我们首先来看一下兴业消金的营收数据,根据2023年年报,总营收111.75亿同比增长11.81%,其中净利息收入117.46亿同比增长17.33%。营运支出21.62亿,同比减少11.03%,信用减值损失66.05亿,同比增长54.32%,更多的数据参考如下表1:

表1

从表1我们可以看到兴业消金营收增速还是不错的,其中大头是净利息收入。但是,兴业消金的税前利润和净利润同比都下降了25%左右。下降的原因是信用减值大幅增长54.32%。通常信用减值减少不能说明资产质量好转,但是信用减值暴增绝大多数都是不良暴雷造成的。关于资产质量这部分我们稍后再分析。

兴业消金的利息收入我利用报表附录里提供的净利息收入明细,用总资产规模的平均值代替生息资产规模的平均值,最终得到如下表2所示的数据:

表2

从表2中我们可以看出,兴业消金的净利息收入增长主要得益于规模增长。生息资产平均规模同比增长了约18%。净息差同比虽然下滑了11bps,但是依然保持了相当高的水平。2023年兴业消金的净息差高达14.39%,其中贷款平均利率18.03%。虽然,贷款收益率同比下降了68bps,但是依然比招联金融的15.47%高出不少。

兴业消金的负债端成本下降同比下降了25bps,而且我注意到一个现象主要的计息负债成本都高于3%,但是总体付息成本却低于3%。我去翻了一下兴业消金的资产负债表。我发现除了拆入资金和应付债券外,还有一块其他负债。在报表附录中我看到其中不计息的“存入保证金”科目金额同比2022年大幅增长,如下图1所示:

图1

资产分析

根据2023年年报披露,兴业消金总资产869.17亿,同比增长13.91%。其中贷款总额815.76亿同比增长14.11%,占总资产比例高达93.9%。兴业消金总负债758.49亿,同比增长13.44%。其中拆入资金653.7亿同比增长10.23%。更多的数据请参考表3:

表3

从表3我们可以看到兴业消金的资产端主要配置贷款,负债端主要依靠拆入。资产端的收益率主要看公司如何把控风险定价能力,负债端的成本主要看市场流动性是否充裕。最近两年整个市场的流动性相当充沛,所以拆入资金的负债成本很低。

另外,应付债券科目同比暴增58.73%。我查看了一下报表附录,发现规模增长主要来自两块:1,增发了ABS产品获取了20亿,其中3亿次级自持,17亿AB档公开发售。2,发行了15亿3年期金融债。

ABS产品的发行说明中兴业消金自持全部次级占比15%,超过了10%的界限,且所有风险由兴业消金承担。所以这里的ABS入池资产不能按照出表处理,ABS只能作为一种负债工具看待。至于增发的3年金融债主要是为了接续2024年3月即将到期的3年期金融债。

不良分析

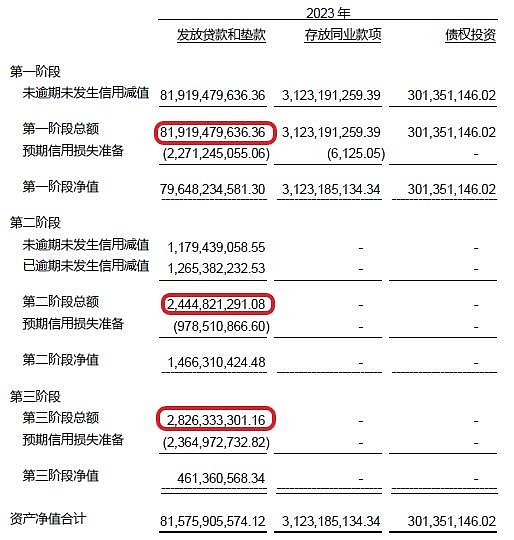

兴业消金的不良分析和招联的类似,需要通过财报附录中的贷款减值准备表,信用风险表,信用减值明细表等获取必要的信息。这里以贷款总额为例,由于兴业消金没有汇总贷款原始金额,所以我们需要将三阶段的贷款总额相加,如下图2所示:

图2

图2中三个红圈的总额相加就可以得到贷款总额。其中第三个红圈处的28.26还可以作为不良余额。其他数据出处我就不一一展示了,贷款资产质量数据汇总到如下表4所示:

表4

从表4中我们看到,2021年之后连续两年不良率上升,其中2023年不良率更是从2.12%大幅上涨到3.24%,不良余额增长约75%。如果我们观察新生成不良率,兴业消金2023年的新生成不良率高达8.6%。它的拨备覆盖率2023年出现明显下滑,不到200%的覆盖率并不算充裕。而且,2023年兴业消金的贷款减值计提是低于新生成不良金额的。这也说明兴业消金在2023年面对不良大爆发计提不是很充分。

如果读者对比一下招联金融和兴业消金在不良贷款处置上的表现就会发现,这两家消金公司各自秉承了母公司的风控传统。招联的特点是早暴露早控制,减值准备充分。所以,我们会看到招联金融的不良生成率2022年就到了7.04%,但是2023年贷款利率略微上涨不良生成率并没有明显上升只是微涨到7.15%。而且招联的不良覆盖率和拨贷比一直都很高,风险抵补充分。

反观兴业消金,2022年的不良生成率低于招联,但是2023年迎来大爆发,给人的感觉就是一开始想捂住,但是最终还是爆了。而且风险抵补能力也要比招联弱一大块。

综合上面的分析,虽然兴业消金2023年受到不良大规模爆发的影响净利润出现了25%的下滑。但是,如果我们以绝对指标看兴业消金并不输招联金融。从期末ROA看,招联金融2.04%,兴业消金2.13%;从期末ROE看,招联金融17.68%,兴业消金16.76%。

两者的指标各有优劣,兴业消金的有效净息差(净息差-信用成本)略高,而招联金融的单位营运成成本较低(招联金融的规模和营收几乎高兴业消金一倍,但是两者的营运成本基本一样)。

只是两家公司的经营思路略有差别,招联金融更重视客群风险,而兴业消金更重视收益。后期谁能胜出还需要继续观察。