前些天清理手机里面的照片,翻出了7,8年前暑假去日本度假的照片,里面还有一段夏日的烟花表演视频,虽然是在手机屏幕里看,但是隔着屏幕都能感受到当时烟花表演的璀璨。

记得当时为了到河边去看烟花,我和老婆徒步3公里提前40分钟赶到烟花表演的现场找了个好位子一边吃章鱼丸子,一边等。随着烟花表演的时间临近,越来越多的人涌进来。河边的小广场上坐满了人,晚来的人找不到好位子只好在偏远的地方或站或坐。

天渐渐黑下来,晚上20:00烟花表演开始了。最开始只是普通的烟花,随着时间的推移,礼花越来越漂亮,红的绿的金灿灿的。每一枚礼花弹升空并在天空中爆开,周围看烟花的人都爆出一片“哇”的声音。有时候,一段精彩的表演之后会有一段间隙,工作人员用来更换礼花弹的布置。当大家以为烟花表演要结束的时候,新一轮更大更漂亮的烟花又在一片“哇”声中升起。

烟花放了40分钟后,我跟老婆说:估计快结束了,我们先走吧。等一下结束了,人太多怕走错路。于是,我和老婆起身慢慢向外面挪。走在回酒店的小路上,不时回过头看看远处还在放的烟火,也很美。

我前面说的这些并不是为了说烟花本身,而是想说投资中很多道理和生活相似。在股价低迷时潜伏就像是烟火表演前提前到达选座位;烟火表演就像是股票走牛,一波接一波,每一波的间歇就像上涨过程中的调整;观看烟花表演的人就像是持有牛股的股民,总是觉得后面会有更好看的烟花。

上周五上证综合指数又跌破3000点了,也记不清楚这是第几次3000点保卫战失败了。看到网上有人统计过是第58次3000点保卫战失利。不过这一次有点不同,因为近期带头砸盘的是3,4年前基金抱团取暖的各种茅,比如:长春高新,中国中免,海天味业等。我拉开K线图一看,真的是唏嘘不已,很多基金抱团股已经比高点腰斩了2次:

图1 长春高新

图2 中国中免

从2019到2021这3年的白马大牛市中,各种基金抱团股的上涨动力主要来源于估值的提升而非业绩成长。以上面的长春高新和中国中免为例,前者在行情启动前估值在30PE,2021年高点时估值超过90PE;后者在启动前是28PE,最高峰达到210PE。

当时,很多大V给抱团股站台,明知估值过高还寄希望于业绩高增长可以持续以达到缓解高估值的效果。记得基金抱团股最疯的时候某大佬说过“怕高都是命苦人”,韭菜们纷纷以买高估值为荣,很多年轻的基金经理直接嘲笑能源,电力,银行这些都是旧经济的代表,根本不会多看一眼。

现在回头看,如果当初买在顶部又没有及时止损,现在估计跌的渣都不剩。前几天我在长春高新论坛里还看到一个笑话:某大哥跌到200的时候爆仓了,现在看来人家是高位出逃!

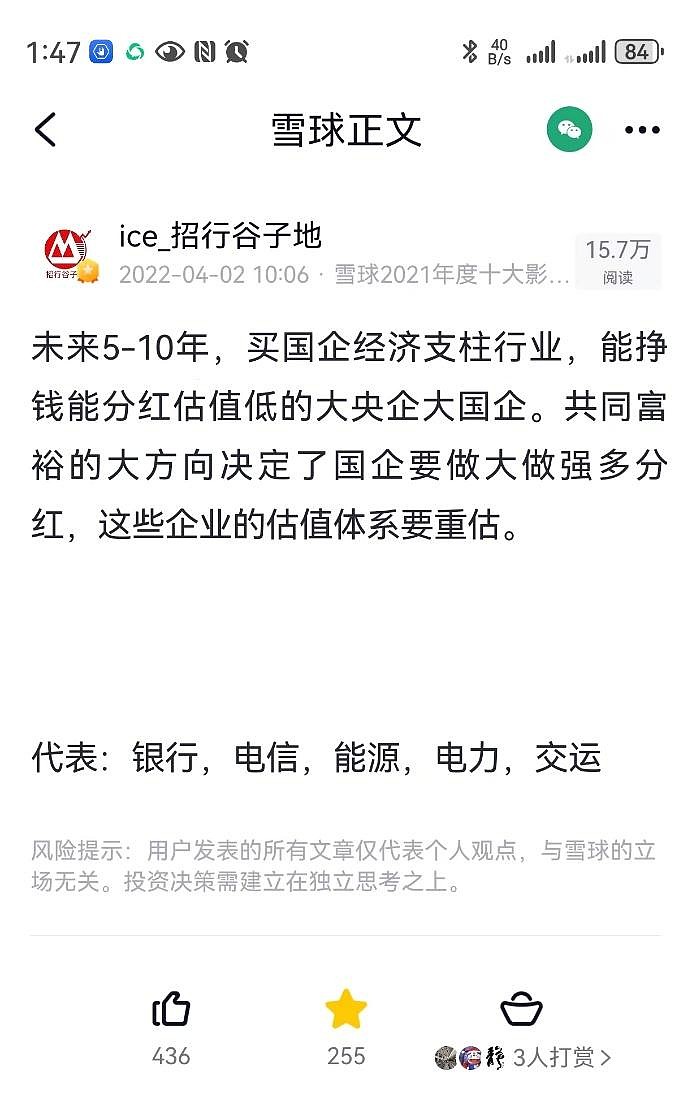

在抱团股最疯狂的2021年,我就已经看到里面有很多问题。特别是政府提出共同富裕的口号后我曾经写过一篇专栏《十年风起,十年风寂——共同富裕会动谁的奶酪?》,文中专门点出一批行业可能会受到影响,包括互联网垄断平台,连锁医疗,房地产,奢侈品消费等。其中很多和当时高估的各种抱团股重合。2022年4月我又在论坛里专门发帖点出了共同富裕大方向下,能赚钱能分红的大央企国企估值体系会重估,如下图3所示:

图3

图3中我2年前看好这批央国企的时候还没有中特估概念。但是这不妨碍我点出的能源,电力,电信,交运等板块最近3年走出了一批翻倍甚至涨2-3倍的牛股。目前只有银行还在蓄势状态。

但是,随着高股息/红利概念持续发酵,我点出的很多这批股票已经涨幅巨大,3年涨完了应该5-6年完成的涨幅。比如最近很多大V开始吹捧的中海油,国内上市后从10元涨到了32元,连续3年每年涨50%左右。

我虽然不研究石油行业,但是这么多年下来石油行业属于强周期行业这个基本是毋庸置疑的吧。强周期行业的利润涨起来很疯,跌下去也会很惨。比如中海油在2012年景气高峰的时候净利润就超过了700多亿,2022年再次景气高峰净利润只是翻倍达到1400多亿。两次景气高峰之间净利润年化增速也只有7.2%。而在2016年低迷时净利润只有6亿多,是景气高峰的1%。

另一支被推上神坛的中国神华,最近几年的上涨主要是估值提升推动。目前,它的市盈率在最近10年中处于89.5%的位置,市净率更是处于近10年中99.68%的位置。即中国神华的市盈率估值高于90%的时间,市净率几乎是近10年的新高。

强周期股就是属于非常典型的“烟花类”个股,业绩波动巨大,璀璨时宛若九天皓月,凋零时犹如风中微尘。经过连续上涨后如果你听大师的楞往里冲,你期望得到什么回报呢?现在的基础上短期再涨30%-50%?虽然我也觉得现在这批中特估未必就是终点,毕竟5-10年的长牛现在才走了一半。但是,后面的走势大概率需要有回调或者较长时间横盘整固的过程。

最后,送2句话,一句给各位大V:爱惜自己的羽毛,少蹭热点,少吹牛,高位多提示风险。否则现在多风光,未来股票跌下去就被喷得多惨;另一句给各位散户:多研究,少跟风,你能掌握财富的多寡最终都会和你的认知相匹配,任何大V都帮不上你。