2024年6月19日晚,央行网站上挂出了央行行长在陆家嘴金融论坛上的讲话,原文如下所示。

原文链接:

这一讲话主要是针对我国当下的货币立场和未来的货币政策走向做一番阐述。整个讲话属于偏宏观,更多谈到的是货币体系的建设思路。这一讲话对于股票投资,特别是银行股投资短期几乎没有影响。但是,讲话对于我国的货币政策走向和相关制度建设具有长期指导意义。我从中摘几点进行解读,解读属于个人理解,点到为止。如果和央行的解读有任何抵触以官方的解读为准。

二季度贷款利率环比下滑

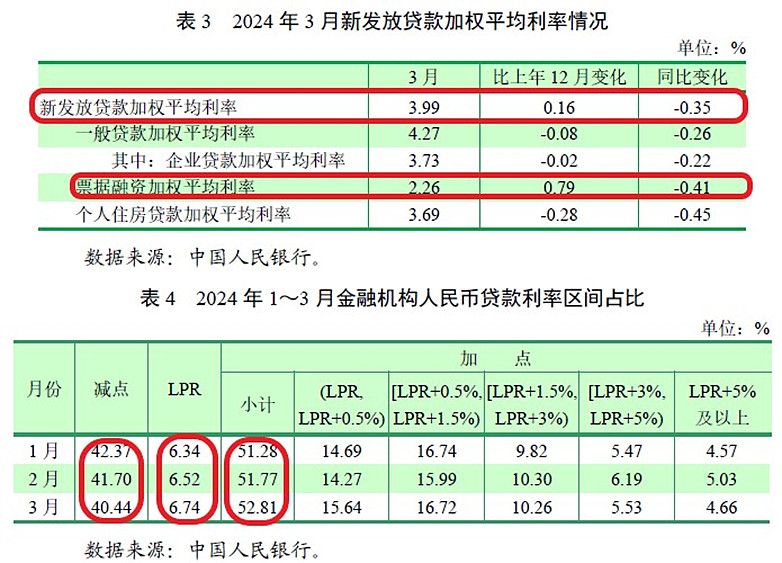

潘行长在发言中披露了5月份的货币数据,其中包括了新发放贷款的利率:“5月份新发放贷款利率为3.67%,处于较低水平”。怎么理解这句话呢?我的理解是:首先,3.67%的新发放贷款利率已经基本接近底部,但并不是最低。较低的用词可能在2种情况下使用,第一种是过去出现过更低的利率。第二种是未来确定还会出现更低的利率。过去一年银行贷款利率都处于快速下行中,今年3月的央行一季度货币执行报告,如下图1所示:

图1

从图1中我们可以看出,3月份新发放贷款的利率3.99%,比12月反弹16bps。这说明在12月新发放贷款利率约为3.83%。一季度开门红信贷需求集中释放,不太可能在1月出现低于3.67%的利率。所以,基本可以认为在5月之前不太可能出现利率低点。那么,潘行长的这个较低水平大概率是暗示未来还会有最后一次降息。但是,底部应该不远了。

其次,2季度新发放贷款的下滑大概率主要是由票据融资造成的。票据融资的利率对于市场流动性非常敏感,2季度银行间市场流动性充沛,银行间利率持续走低。票据收益率下降是必然的。

最后,由于2季度新发放贷款利率环比一季度继续下降。哪些银行在2季度依然在贷款领域持续扩张,那么这些银行受到新贷款对净息差侵蚀的就越厉害。

金融总量数据“挤水分”

潘行长在讲话中提到配合统计局调整了金融业增加值的核算办法,从过去的依靠存贷款增速估算改为收入法估算。同时,采取了促进信贷均衡投放、治理和防范资金空转、整顿手工补息等手段规范金融行业经营。这些措施会对金融总量里一些低效的成分产生挤出效果。

对于这段话我的理解是一方面压缩低收益的金融空转资产,比如:银行资产负债表中常见的买入返售资产,同业资产,产品嵌套,定制基金等。另一方面增加对普惠科技等短板增加信贷资源的支持。两方面叠加的效果是未来总资产增速会持续放缓,但是由于压缩了低收益资产,最终的净息差能够企稳。对此,我并不觉得意外,在几个月前的专栏文章《未来中国银行业的发展之一——规模增长的烟花终将落幕》中,我已经预判过中国银行业的规模增长会逐渐降低。

实际上,我们看到国有大行里面的建行已经率先走上了正确的发展道路。倒是有的银行还在盲目追求规模,这种银行大概率今年是要吃瘪的。

MLF-LPR体系会推倒重来么?

不少粉丝给我留言问,央行行长说未来要把7日逆回购操作利率作为政策利率,那么MLF怎么办?LPR要不要和7日逆回购操作利率挂钩?

大家之所以会有这样的疑问,主要源自潘行长的这段话:

央行政策利率的品种还比较多,不同货币政策工具之间的利率关系也比较复杂。未来可考虑明确以央行的某个短期操作利率为主要政策利率,目前看,7天期逆回购操作利率已基本承担了这个功能。其他期限货币政策工具的利率可淡化政策利率的色彩,逐步理顺由短及长的传导关系。

国内的政策利率体系中指标比较多包括前面提到的7日逆回购操作利率,麻辣粉(MLF),酸辣粉(SLF),抵押补充贷款(PSL)等等。目前,MLF的影响更大一些,毕竟LPR和MLF之间存在一定强关联。而且,作为目前我国基础货币发行的重要方式,MLF的利率不宜轻易波动。这样就会造成央行政策利率调整时瞻前顾后。

如果未来央行转为7日逆回购操作利率作为主要的政策利率,MLF和SLF等中长期利率再和7日逆回购操作利率进行一定弱关联。那么,既可以增加政策利率的灵活性,又不至于对金融体系造成过大的影响。所以,个人认为中期内MLF-LPR贷款利率体系还将维持现状。

二级市场国债买卖不等于QE

最后一点,就是市场上一直热议的央行从二级市场上买卖国债是否意味着开启QE。潘行长在讲话中明确否定了二级市场上买卖国债等同QE的观点。量化宽松,简称QE,主要是指中央银行在实行零利率或近似零利率政策后,通过购买国债等中长期债券,增加基础货币供给,向市场注入大量流动性资金的干预方式,以鼓励开支和借贷,也被简化地形容为间接增印钞票。

我国目前无论是政策利率还是银行间市场的同业利率都还远没有达到零利率附近。央行在二级市场买卖国债本身是双向的操作,主要目的是为了调节市场上的流动性为后期超长期国债以及地方债的发行提供稳定的市场利率环境。昨天的文章提到过为何市场在短期内必然是一个低利率环境。维持低利率环境显然需要一只有形之手进行调节。央行二级市场买卖国债显然就是这只有形之手。