网商银行是2家我持续跟踪的互联网银行之一。能感觉出来随着经营时间延续,网商银行的信批质量在缓慢提升,去年年报增加了财务附表的披露,今年增加了不良率数据的披露。虽然信批详细度和上市银行比还有差距,但是越来越多的数据确实方便我进行跟踪分析。

营收分析

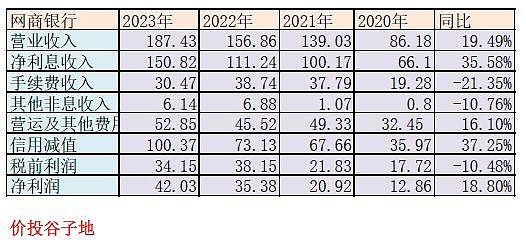

首先我们看一下网商银行的营收数据。根据网商银行2023年年报披露:营业收入187.43亿元,同比增长19.49%。其中,净利息收入150.82亿元,同比增长35.58%。手续费收入30.47亿元同比下降21.35%。净利润42.03亿元,同比增长18.8%,更多的数据参考如下表1所示:

表1

网商银行的损益表体现出来的特点是:营收高增,费用大涨,减值爆表,增长靠退税。其中最大的看点有3个:1,净利息收入大涨;2,减值损失暴增;3,税收为负数。

网商银行的净利息收入同比大增35.58%,这个表现确实有点惊人。要知道上市银行2023年年报反馈出来的都是零售信贷增速乏力,零售分部营收和税前利润下滑。网商银行的信贷投放主要针对个人客户和小微客户,它的净利息收入增速如此高让我觉得匪夷所思。后面的资产分析部分我们会看到网商银行不论是总资产还是生息资产增长都很低。所以,净利息收入的增长完全来自于净息差的贡献。等分析完资产负债表我们再来分析净息差。

网商银行的信用减值100.37亿同比增加27.24亿,同比增长37.25%。这个增量几乎吃掉了全部营收增量。至于这些减值计提的是否合理,我会在后面不良分析中详细讨论。

如果大家看税前利润可以发现网商银行的税前利润是同比下滑10.48%,税前利润34.15,净利润42.03,说明税收为-7.88亿。即从报表上看是税务局退给网商7.88亿,至于具体细节报表并未披露。

资产分析

根据网商银行2023年年报,总资产4521.3亿同比增长2.5%,其中贷款及垫款2705.82亿同比增长18.58%。总负债4263.62亿同比增长1.61%,其中吸收存款2974.67亿同比增长15.1%。更多的数据如下表2所示:

表2

在表2中我对资产负债表中的生息资产和付息负债进行了统计。生息资产主要包括:存放央行或现金(考虑到网商银行网点非常少,所以现金应该可以忽略不记,这块基本上都是存放央行),存放同业,买入返售,债券/债权等。付息负债主要包括同业负债,吸收存款。

2023年网商银行的资产规模依然停滞不前,连续2年网商银行的规模增长都非常低,远低于商业银行的均值。但是,其资产负债配置结构这两年发生了巨大的优化。2021年网商银行的资产负债表显得有点虚胖,低收益的同业存放和存放央行占比过高。同时在负债端,存款占比不高,配置了大量的同业负债。到了2023年,我们看到网商银行的贷款和存款已经连续2年保持了很高的增速,对于低收益的资产和高成本的负债进行了压降。

不过,我们也看到资产负债结构调整的潜力基本已经挖完了。目前网商银行的贷款占总资产的比例约60%,存款占负债的比例约70%。这个数据已经和一般商业银行差距不大。可以预见未来网商银行如果还想要继续成长必须规模适度扩张。

净息差分析

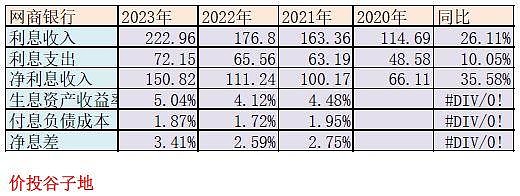

拿到了损益表中的利息收入,利息支出和资产负债表中的生息资产和付息负债的数据。我们就可以计算净息差了。如下表3所示:

表3

在表3中,生息资产平均余额是用表2中相邻2年生息资产金额求算术平均得到的。付息负债也是类似的方法计算平均值。从生息资产收益率看,远高于上市银行,负债成本低于大多数上市银行。所以,最终净息差远高于所有已知上市银行。2023年网商银行的净息差同比暴增82bps。其中生息资产收益大幅上涨了92bps,负债成本上升了15bps。

分析完净息差,我们还可以进一步深入分析各类资产/负债的收益率和成本。由于网商银行在2023年年报附录中披露了利息净收入的分类细节。这就方便我们做出净息差的明细了,我将各类资产的利息收入,各类负债的利息支出汇总到表4中:

表4

从表4中我们可以看出,网商银行的贷款收益率同比上涨了47bps,7.93%这个贷款利率水平已经超越了银行的信用卡贷款利率。2023年资产配置上增配了收益率超高的贷款资产,大幅压降了收益率极低的存放央行。虽然贷款收益率同比只是上涨了47bps,但是由于占比提升使得整体生息资产的收益率暴涨92bps。

去年很多银行为了降低不良爆发都开始以低利率发展低风险客户。但是网商银行却反其道而行之,贷款利率逆势提升。这说明网商银行进行了较为明显的客户下沉。这种操作必将带来不良的大规模爆发。

不良分析

网商银行2023年年报正文中披露了不良率等关键数据,并且对前两年的数据进行了追溯披露。这个对于分析网商银行的不良数据有很大帮助。

根据网商银行的年报披露,截至2023年末,不良贷款率2.28%,比年初上升0.34%;拨备覆盖率199.14%,比年初下降58.25%。已知年报报表贷款余额2705.82亿。但是,这个里面已经扣除了减值准备。我们假设贷款敞口为x亿,不良贷款减值准备为y亿。那么我们有方程组:

x-y=2705.82

x*2.28%*199.14%=y

解方程组可得x=2834.52,y=128.7。

类似的我们根据2022年的数据不良率1.94%,报表贷款余额2281.93亿,不良覆盖率257.39%,也可以解除x2=2401.86,y2=119.9。

通过这两组数据我们可以得到2023年不良贷款余额64.63亿,2022年不良贷款余额46.58亿。2023年,不良贷款余额增加了18.05亿。贷款减值准备余额增加了8.8亿。根据2023年年报,网商银行摊余成本法贷款核销不良32.66亿,以公允价值计量贷款核销不良70.95亿,共计核销不良103.61亿。新生成不良的下限至少是32.66+70.95+18.05=121.66亿。

另外通过调阅网商银行的3阶段信用模型数据我们可以发现,贷款垫款阶段三的风险敞口扣除已减值后的余额是37.6亿,贷款垫款的阶段三减值准备是44.55亿,也就是说阶段三的贷款垫款风险敞口为37.6+44.55=82.15亿。按照最新的商业银行风险资产管理办法,阶段三的资产应该全部认定为不良,很显然网商银行披露数据计算出来的不良贷款余额64.63亿要少于82.15亿。这说明网商银行的不良认定偏低。

好了,现在可以回答前面的问题了:100.37亿减值计提同比暴增37.25%,这个计提合理么?答案是:不合理,提少了。网商银行2023年在不良认定偏低的前提下,新增不良大幅暴增,新生成不良率4.88%,在这种情况下减值计提的金额还不如核销的金额多。最终造成不良贷款覆盖率显著下滑。

综合分析

网商银行2023年的报表延续了2022年的风格,资产负债表优化的同时,进行了较大规模的客户下沉,拉高了资产的收益率和净息差使得营收增长表现不错。但是,高收益伴随着高风险,资产质量显著恶化,不良认定不充分,减值计提不充分的情况下依靠退税保持了净利润的正增长。背靠母公司的巨大流量扶持和金融科技支持,最终的风控表现不能令人满意。现在还有人说互联网金融一定会颠覆传统商业银行吗?