2024年5月31日,金监局官网发布了银行业一季度经营情况说明,其中披露了不少银行业的统计数据。我们通过将一季度的数据和过往的数据连起来观察可以看到一些趋势性变化。

原文链接:

净息差

我相信现在多数银行投资者最关注的就是银行的净息差情况,经过去年一年的连续降息和第四季度存量按揭下调,目前银行业的整体净息差已经是危如累卵。我们首先把今年一季度的数据和去年的逐季数据做个汇总,如下表1所示:

表1

从表1中我们看到一个现象就是在去年第四季度的数据和今年第一季度的数据之间存在非常明显的落差,比如银行业的净息差从1.69%下降到1.54%,下降了15bps,国有大行从1.62%下降到1.47%下降了15bps。

造成这一问题的原因是金监局每个季度披露的净息差数据不是银行业的单季净息差数据,而是年初至今的数据。比如,金监局披露的3季度净息差实际上是1-3季度整体的平均年化净息差。如果已知1,2季度披露的净息差,想要求第2季度单季的净息差:

2季度披露净息差

=前2个季度的净利息收入*2/前2个季度的平均生息资产

=(第1季度的净利息收入+第2季度的净利息收入)*4/前两个季度的平均生息资产*2

=((第1季度的净利息收入*4/前两季度平均生息资产)+(第2季度的净利息收入*4/前两季度平均生息资产))/2

这里,如果我们假设每个季度的平均生息资产一样那么:

2季度披露净息差

≈(第1季度单季净息差+第2季度单季清息差)/2

所以,第2季度单季净息差≈2季度披露净息差*2-第1季度单季净息差

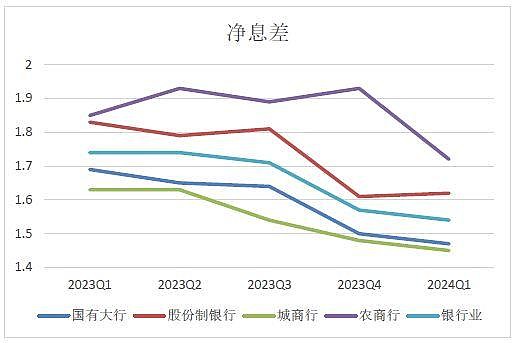

利用类似的方法,我们可以还原出每个分类第2,3,4季度单季的净息差,再以此做成如下图1:

图1

从图1中我们可以看出,净息差修正到单季数据后,曲线更加平顺了。银行业去年第四季度和今年第一季度之间的环比变动明显缩小。银行业的净息差变动最大的主要是在第四季度。

银行业在去年第四季度净息差环比下滑了14bps,这个是有合理解释的,因为去年2-3季度的降息以及9月底的存量按揭利率下调的作用在第四季度集中体现。而且我们会看到第4季度大行和股份行的净息差环比下滑比较厉害,城商行要少一些,农商行更是出现了反弹。这是因为不同类型的银行按揭占总资产的比例不同。国有大行和股份行按揭占比较高,城商行信贷类资产占比较低,而且除了成都银行外多数城商行的按揭占比较低,农商行就更不用了,它们几乎不做按揭业务。另一个需要注意的是股份制银行今年一季度率先出现了单季净息差环比反弹。

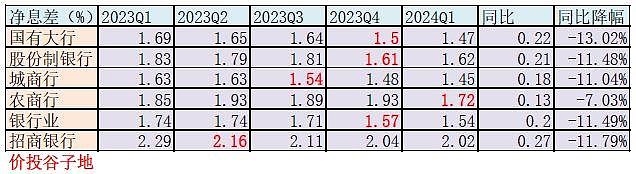

我把自己重仓的招行加入进来和各个分类银行进行一些对比形成如下表2所示:

表2

净多对比后我们可以看到招行目前的净息差依然在行业内处于遥遥领先的地位,2024年一季度招行的净息差比行业均值高48bps,比股份行高40bps,比国有大行高55bps。虽然,招行的净息差同比下降点数(-27bps)要高于行业(-20bps)。但是,由于招行自身的净息差基数较高,所以其同比降幅和行业基本持平。降息周期内招行的降幅和行业同步就很不容易了,毕竟招行的负债结构(活期占比高)在降息周期内非常不利。

另外一点就是招行的净息差下滑行为特征和其他银行都不同,表2中环比下滑点数最多的季度我用红色粗体标记出来。整个银行业,国有大行和股份行都是2023年第4季度,只有招行是2023年第2季度。这个原因我在去年招行中报分析的时候也说了,因为招行在去年上半年为了留住客户,应对股债双杀的不利局面给高净值客户开了大量的智能通知存款,拉高了零售活期存款的成本,造成去年2季度负债成本环比上升了6bps。这个事情对于当时,乃至于2023年全年的业绩都不是好事。

但是,到了今年2季度可能坏事变好事。一方面是因为去年2季度环比降幅大,基数低,今年2季度如果环比降幅较小或者持平于1季度,那么净息差的同比降幅就会显著收窄。另一方面就是我在《警惕招行基本面的反转》一文中谈过的变化,这里就不再详述了。总之目前看,招行在今年中报可能会好于多数人的预期。

不良率

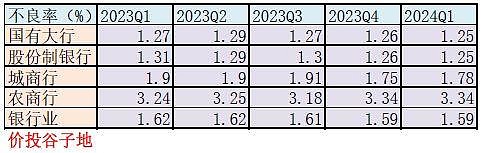

银行投资者除了关注净息差,第二个关注的就是银行的资产质量是否稳定,风险有没有增高的趋势。我们从金监局披露的文件内可以看到趋势的变化,如下表3所示:

表3

从表3我们可以看到整个银行业的不良率是在缓慢下行的,从去年一季报的1.62%,下降到今年的1.59%。在各个分类中资产质量最好的是国有大行和股份行,一季度都是1.25%,最差的是农商行3.34%。而且,农商行是所有分类中不良率同比上升的一类。

所以,总体看我国银行体系的资产质量稳定,多数银行的资产质量是稳中向好。极少数银行的资产质量在恶化,其中主要是农商行群体。

净利润

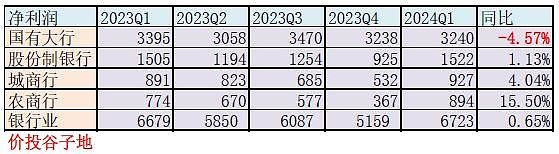

最后再来看一下净利润的情况。这里要先提醒一下,金监局的净利润统计口径和上市银行的报表净利润口径不同,所以上市银行报表净利润之和一定不等于金监局的数据。但是,金监局的数据对于各分类之间的同比数据还是有一定意义的。我将各分类银行的单季净利润汇总在表4内,如下所示:

表4

从表4我们可以看到银行业整体的净利润同比微增,其中唯一同比负增长的分类是国有大行。可能这也是今年以来国有大行走势偏软的一个原因之一。

通过金监局一季报披露的银行业信息看,整个行业的经营情况还算稳定,资产质量稳中向好,同比净利润保持微涨。唯一的潜在隐患就是行业净息差太低,这不利于行业整体的可持续发展。