在前两篇中我们已经看到随着我们抽丝剥茧的分析,宝玉银行没落的问题已经从烂大街的踩雷论,逐渐演化到负债成本偏高,中间业务收入偏低,最终两方面问题都归因于客群经营问题。今天是本系列的最后一篇,我们会尝试探讨为何宝玉银行的客群经营不行。

个人的思考是宝玉银行的客群经营表现不佳是多方面因素综合的原因,有外部因素也有内部因素。

外部因素:银行业发展趋势

宝玉银行的最大特色就是以对公业务见长。这和它总部所处的地域环境有关系。它总部所处的地区是我国经济最具活力的地区之一,改革开放40多年,区域经济跨越式发展。2013年之前这里的企业融资需求非常旺盛。可以不客气的说从2001年我国加入世贸开始到2012年,对公业务的银行基本是躺着赚钱,根本不愁贷款放不出去和收不回来。

但是,全球各国的银行发展历史证明:随着国家经济从高速发展阶段进入到中低速发展阶段,头部企业资本更加雄厚,它们更多的需求可以通过发债,IPO等方式来解决,对银行信贷的依赖会逐渐下降。这就使得银行的信贷不得不投向中小微企业和个人客户。这是银行业发展的大趋势。可能各个国家从对公业务为主转向零售业务为主的时间长短不一样,但是最终趋势是趋同的——银行对公业务向综合金融方向发展,信贷投放向中小微企业和零售客户倾斜。

外部因素:巴塞尔III

在我出版的《看透银行:投资银行股从入门到精通》里面专门花了大量的章节讲述巴塞尔III协议(以下简称巴III),银行资本约束和杠杆率。在我看来2012年由原银监会发布的商业银行资本管理办法彻底改变了中国银行业的经营环境。

根据巴III的规定,零售业务和中间业务对于银行的资本内生性发展意义重大。在其后的12年中,那些适应巴III,积极转型的银行取得了长足的发展,那些没有积极应对或者临时抱佛脚的银行或多或少都栽了跟头。

内部因素:缺乏战略前瞻性,错失转型契机

前面所提的外部环境因素是中国所有商业银行共同面对的问题。有的银行高瞻远瞩,早早就开始进行战略转型,比如:招商银行。招行在上市之前就已经确定将零售银行作为主要战略方向。时任行长马蔚华在内部领导会上说过的一句名言现在广为流传:“做零售现在没饭吃,不做零售未来没饭吃”。

当时的情况是个人信贷需求还未被完全激发,信用卡在国内刚刚起步,商品房按揭贷款业务也被国有大行把持,基金理财都还没进入公众视野。那时候别的银行在对公业务上躺着赚钱,招行却在零售业务上苦哈哈地培育客群。

反观宝玉银行本来在2008年和2012年有两次很好的机会推动业务转型。前者是全球经济危机,对公业务受到短暂冲击;后者是中国商业银行资本管理暂行办法实施。但是,这两次机会宝玉银行都没有抓住,2009年开始史上著名的“4万亿”经济刺激计划出台,宝玉银行马上就转去做大项目了。它的年报里管理层根本没有意识到4万亿刺激计划带来的产能扩张是未来十几年最后一次对公业务的狂欢。2012年宝玉银行的年报中,虽然提及了中间业务和零售业务是未来发展的方向,但是再新一年展望中依然是把对公业务和金融市场业务放在发展的前两位。

内部因素:运动式补短板,急功近利

这部分内容我在系列的第一篇就讲过。宝玉银行从2017年开始突然大力向零售业务转型。其中选择的突破口就是信用卡业务,2017年宝玉银行的信用卡贷款余额从2016年2671亿暴增到4183亿,同比增幅57%。

宝玉银行信用卡贷款余额快速上升的关键是改变了以往得获客方式,凭借“线上获客”战略,宝玉银行一举成为信用卡领域的一匹黑马。2017年宝玉银行发了1358.21万张信用卡,超过了2002年至2011年这10年间的累计发卡量。

线上获客的好处是成本低获客量大,但是坏处是风控比较差。互联网上有一句谚语:你永远不知道互联网对面是一个人还是一条狗。缺少对客户信息的复合确认,宝玉银行信用卡一度成为撸毛党的提款机。根据宝玉银行2017年的年报,其信用卡交易呈现出透支率过高(贷款余额/交易金额),刷爆率高(贷款余额/总授信额度)。

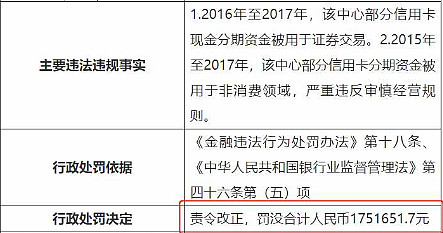

宝玉银行2017年的信用卡贷款余额4183.47亿,信用卡交易金额11930.58亿,透支率35.1%,刷爆率60.8%。而同期招行的透支率和刷爆率分别为16.5%和41.56%。从这两个数据的对比可以看出,宝玉银行的客户倾向于低频大额交易,看起来不像是基于消费的刷卡行为,更像是基于套现的刷卡行为。实际上,在2018年初原银监会针对宝玉银行信用卡领域的内控不到位,造成信用卡现金分期部分资金被套现用于违规炒股和非消费领域支出的行为进行了处罚,如下图4所示

图4

宝玉银行这种运动式发展零售信用卡业务的行为给后面信用卡暴雷埋下了伏笔。

内因:过于频繁的高管更迭

宝玉银行最后一个较为明显的问题就是高管更迭过于频繁。从2013年年报到2023年年报,11年期间宝玉银行历任了4位董事长和4位行长/代行长。而同一时期,招商银行只有3任董事长(傅玉宁,李建红,缪建民)和2位行长(田惠宇,王良)。招商银行一直执行的是董事会领导下的行长负责制,所以日常营运管理决策由行长一人负责。11年期间招行只有2位行长,而且王良还是在田惠宇涉嫌犯罪被拿下后临危受命的。

反观宝玉银行,11年里换了4任行长。行长的频繁更换带来的最主要问题就是经营思路无法保持连贯性和稳定性。这就使得宝玉银行的战略方向在对公银行,交易银行,零售银行,全能银行之间来回切换。这不仅使得战略的执行打了折扣,同时运动式的搞业务转型其结果就是资产质量无法保证。

通过连续3天的分析,我们可以看出宝玉银行最近十年的没落,既有外部因素,又有内部因素。在我看来缺乏战略前瞻性布局,高管频繁更换带来的战略方向漂移是宝玉银行走向没落的核心因素。