建行是我的第二大重仓股,也是我持股时间仅次于招行的股票。一直以来我都非常关注建行的发展,此次年报前建行高管完成交接。我拿到年报之后第一件事不是去看净利润增速,也不是去看分红多少,而是去看高管致辞。对于重仓的股票,我看重高管致辞更甚于报表数据。因为报表代表的是过去,它反映的是公司短期的结果,而高管致辞反映的是公司长期的未来。

看过高管致辞后,我有点悬着的心放下了。我似乎看到建行又要回到我熟悉而欣赏的方向上去。整篇致辞中给我印象最深的是“稳中求进”这四个字,稳的是规模增长、盈利能力和风险防控,进的是资产结构、发展质量和科技运用。实话说,过去几年包括建行在内几家行规模上快速扩张,当然这跟大环境有一定的相关,并不符合我的个人喜好,我更欣赏建行过去那种讲求营运效率、低调严谨的风格。我认为,当经济稳中向好后,银行的经营也应该尽快回到稳健经营的方向上去。我在这篇致辞上看到了最想看到的,这也是当下难得的魄力与智慧。

1, 股东分析:

2023年年报股东变化:1,根据年报披露建行的第一大股东汇金公司四季度增持建行超过7100万股,沪股通增持了约1.12亿股,其他大股东基本无变化。2,持股股东数从今年3季报的32.6万户降低到年报的31.45万户,小幅减少了1.15万户,到了2月底进一步小幅减少到30.3万户。前十大股东出现增持动作,持股股东数减少,股东持股集中度上升。

2,营收分析:

建行2023年年报的营收7697.36亿,同比2022年下降1.79%。其中,净利息收入6172.33亿,同比增下降4.11%。手续费收入1157.46亿,同比下降0.29%。其它非息收入367.57亿,同比大幅上涨53.12%。归母净利润3326.53亿,同比增长2.44%。更多的数据参考表1;

表1

建行的年报营收数据和我之前写的《建行2023年净利润预测》相比,除了净息差和净利息收入外各项偏差都不大,基本都落在评估区间内。所以,我们在营收分析阶段主要关注净利息收入的分析。

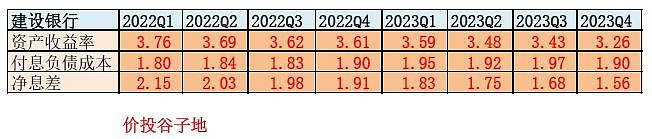

我们首先看一下净息差的同比数据,如下图1所示:

图1

从图1我们可以看到,建行的净息差绝对值在几家国有大行中是保持领先的。净息差同比下滑31bps,其中主要是受资产收益率下滑21bps的影响。建行的资产结构中按揭贷款占比较高,去年的LPR下调和存量按揭利率下调对建行资产收益率造成的冲击大于其它银行,再加上整个经济的信贷需求不足,资产定价下行。在这些大环境的影响下建行很难独善其身。在负债端,建行的负债成本相比同业表现要好一些,比如存款成本同比只增加了4bps,这一幅度小于其它国有大行。

看完同比数据我们再看看环比数据,根据建行各季度的净利息收入数据我们可以推算出单季的净息差,如下表2所示:

表2

从表2中我们可以看到第四季度建行的净息差环比下滑了12bps,其中资产收益率的下滑主要是按揭重定价的冲击。但是,我们欣喜地看到建行第四季度的负债成本出现了显著地下降,环比下降了7bps。这里面有央行指导存款利率下调的作用,也有建行自身资产负债调结构的效果。

我在去年建行年报分析的时候曾经提到过资产负债结构中的不合理因素:资产端低收益的买入返售资产大幅增加,负债端成本更高的卖出回购负债增多。但是,在2023年年报中我发现这些问题都得到了一定程度的缓解,比如:买入返售金融资产较上年减少613.49亿元,降幅为5.89%,占比从2022年的3.01%下降到2023年年报的2.55%。类似的我们还可以看到同业负债的占比从9.3%下降到9.1%,卖出回购负债的占比从0.77%下降到0.67%。这些细小的变化都反映了资产负债中的“稳中求进”。

3,资产分析:

从2023年年报看,建行总资产38.3万亿,同比2022年同期增长10.76%。其中,贷款总额23.1万亿,同比增长12.64%。零售贷款的增速远远低于对公贷款增速。更多的数据请参考表3:

表3

从表3中我们会发现和2022年相比有两处好的变化。首先,存款的增长基本和资产负债的扩张速度相匹配。这就意味着建行不需要增加成本更高的同业负债来弥补负债的缺口。其次,贷款的同比增速高于总资产的增速,这说明建行将更多的头寸配置到收益率相对更高的信贷资产上,压缩了收益率较低的买入返售和同业资产。

除了大块的资产负债统计数据外,我也特别关注了建行两块业务相关资产:住房金融和普惠金融业务。比如,在人们过去的认知中,建行的信贷投向主要是住房按揭和房地产产业链相关的贷款。未来我国的房地产政策必然会发生较大的调整,从过去商品房一条腿走路,变成了租住并举,商品房和保障房并重。一直在住房金融领域具有领先优势的建行,年报里提到探索住房金融新模式,希望能够对房地产开发和按揭缺口的业务做一些弥补。

根据2023年年报,建行公司类住房租赁贷款余额3,254.48亿元,较上年增加832.56亿元,增幅34.38%;普惠金融贷款余额3.04万亿元,较上年增加6,912.30亿元,增幅29.40%。这两块业务不论是存量还是增量,建行目前都是市场中排名第一的金融服务商。中央提出做好“五篇大文章”,加大房地产领域“三大工程”支持力度等,从目前来看,建行的一些战略契合程度很高,具体后续该如何持续健康发展,也需要更多的专业考量和布局。

4,不良分析:

根据2023年年报,建行的不良贷款余额3252.56亿比三季报的3229.81亿上升了22.75亿。不良率1.37%和三季报持平。作为潜在不良池子的关注类贷款占比2.44%,较上年末下降8个基点。逾期和不良的剪刀差为-594亿元,已连续27个季度为负,这显示建行对于不良认定非常严格。

拨备覆盖率239.85%和三季报的243.31%比下降了3.46个百分点。拨贷比3.28%比三季报的3.33%下降了5个基点。风险抵补能力在同类银行中依然保持前列。

根据建行的年报,全年核销533.89亿,转出184.29亿。全年不良贷款余额增加324.31亿,所以建行全年新生成不良至少为533.89+184.29+324.31=1042.49亿,和2022年同期的976.9亿相比增加了65.59亿,增速小于贷款增速。所以,新生成不良的水平基本保持了稳定。

2023年建行的信用减值损失有所下降,但是主要原因是金融投资和表外资产减值出现了总计136亿的回冲。年报中给出的解释是“主要受宏观经济状况较上年改善影响”。个人猜测,这些减值可能原来是为地方债违约准备的,2023年下半年开始的地方化债方案确实帮助银行缓解了部分地方债务风险。扣除这些因素外,建行的贷款减值损失同比2022年还增加了约50亿。由此可见,建行的风险减值策略是比较严谨的。

5,资本充足率分析:

按照建行2023年年报披露,核心一级资本充足率13.15%比三季报的12.92%上升了0.27个百分点,和2022年同期的13.69%相比,下降了54个基点。对于核充率的同比下降投资者不必过于担心。因为,中国版巴III今年开始实施,实施新规后根据我的估算建行的核心一级资本充足率应该会有0.5个百分点左右的提升。

另外,值得一提的是建行是四大行中唯一一家分红率提升的银行。按照过去3年的分红率30%计算,建行此次的每10股派息应该是3.985元。但是,最终派息的数额是每10股4元,分红率提升0.1个百分点。大家不要小看每10股多派的0.015元,代表建行的领导对未来的发展更有信心,也更显出一份国有大行应有的大气。

6,点评

2023年对于建行来说经营压力不小。国内经济受到房地产市场影响,信贷需求不足。为了进一步推动市场健康发展,央行多次下调LPR利率并在3季度末下调了存量按揭利率。这些因素传导到银行的营运中就体现为净息差持续下滑,以量补价也不全能完全消除环境带来的影响。

但是,如果我们回首建行2023年的4份定期财报会清晰地看到新任掌门人推动的“稳中求进”经营策略正在把建行拉回到做优做强的道路上来。虽然短期舍弃了一些规模扩张的速度,换来的是资产负债结构的优化和经营效率的提升。当然,考虑到银行利润前置风险后置的特点,建行的资产质量还需要一定时间进行修复。但是,只要方向是正确的,作为建行的股东们就可以期盼美好的未来。