关于巴塞尔协议III(以下简称巴III),我在《看透银行:银行股投资从入门到精通》之中曾经有专门的章节对其重要性进行论述。从2012年公布巴III试行版本到今年巴III中国版正式发布,我认为巴III在这十几年的时间彻底改变了中国银行业的生态。

随着我对巴III的理解逐渐加深,我对巴III本身也产生了一些疑问。特别是今年的2件事让我对巴III进行了更深入思考。第一件事是SVB的破产,第二件事是中国版巴III的公布。

在SVB破产的反思文章系列中我曾经写过一篇《关于银行业的胡思乱想(九)——巴三是否增加了银行对市场风险的脆性?》探讨SVB配置大量高级债券的根本原因是为了满足巴III对资本充足率的要求。文末我写到:

其结果是虽然巴III有效地防范了银行的信用风险,但是却显著增加了银行在极端市场风险下的脆弱性。

在中国版巴III公布的系列点评文章中,我在《压制银行10年的规定修订,大凶?大吉?(一)》里专门点评了“对地方政府和公共部门的风险权重的变化”:

在新办法中这部分低级别地方债有可能被银保监会认定为一般公共部门,对应的风险权重可能从100%下调为50%;省级地方债中的一般债务从20%下调为10%。

根据我的理解,这里对于地方债务风险权重的调整应该属于“通过风险权重的设定,引导银行少做限制性业务,多做有益于实体经济的业务。”很显然,帮助地方政府化解债务风险是监管期望银行承担的任务。但是,这种指引是否和巴III控制银行信用风险的初衷相违背呢?

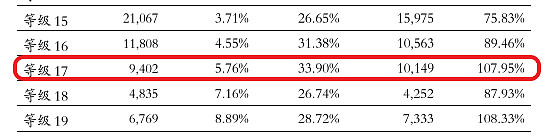

其实,类似的问题绝不止这一处。我注意到对于对公贷款和零售贷款似乎巴III刻意给予了不同的权重。比如,以招商银行2022年资本充足率报告为例,在对公贷款中等级17的资产违约率5.76%,加权平均违约损失率33.90%,风险权重系数为107.95%,如下图1所示:

图1

但是对于零售业务中的合格循环零售,违约率6.21%,加权平均违约损失率67.45%,风险权重系数仅为42.61%,如下图2所示:

图2

所以,看起来对于合格的循环零售贷款,在违约率和损失率都高于对公贷款的情况下风险权重系数却只有对公贷款的40%。我知道这背后一定是相关公式不同引发的。但是,引起我深思的是为什么会有这种方向性引导?

如果内评法的初衷是希望风险权重和资产的真实信用风险相匹配,那么很显然上面的例子不符合这种初衷。因为,看起来内评法显著低估了合格的循环零售贷款的信用风险。如果内评法的初衷是为了引导银行向零售资产倾斜,那么这种业务指引背后出于何种考虑?是否会让银行忽略了零售信贷风险,给银行业埋下危机的种子?

这个问题我自己琢磨了很久,一直没有找到准确的答案。于是,我先后致电两家银行的IR提出了我的疑问。不知道是问题太专业还是问题的答案不适合公开讨论。两家银行的IR都是说转给相关专家求解后如泥牛入海,音信皆无。我也不好意思再去追问,所以只能自己继续胡思乱想了。

个人理解巴III这个工具在设计之初就不完全是为了防范银行风险,而是兼具了引导银行业务发展的。比如,前面提到在相近违约率和损失率的条件下,对公信贷的风险加权系数数倍于零售信贷。这种规则的直接结果就是更多的银行倾向于发展零售业务,毕竟相同的风险损失条件下,零售资产占用的资本金更少,银行能够获得更多的利润。

我认为这一引导方向背后是为了解决大工业化环境中生产相对过剩而消费能力不足的问题。通过鼓励个人消费者超前消费来人为制造需求,从而带动经济发展。

新版中国版巴III对于地方债和城投债相关的风险权重的修订和上面压低零售相关风险权重系数有异曲同工之妙。实际上在最新央行货币执行报告中,对于风险防范的展望里化解地方债务是作为重点关注的内容。

我不知道大家是否有类似的发现,一个工具在最开始功能简单的时候最好用。随着时间的推移,工具里不断被开发者植入新的功能,随着功能越来越多,工具的效果越来越差。巴III既要用于防控银行系统的风险,又要引导银行业务发展方向,甚至于被添加了解决社会矛盾的任务。我隐隐有一丝担忧,就是当大家按照新的规则去适应巴III之后,反而影响了巴III最本原的功能——防范银行风险。