2024年1月5日,中国金融监管总局官网挂出了《金融租赁公司管理办法(征求意见稿)》 (以下简称意见稿)和关于意见稿的答记者问,链接如下:

意见稿:

这篇意见稿对于金融租赁公司未来的发展有不小的影响。为了弄明白这篇意见稿对于金融租赁公司的影响,我不得不先去研究了一下招银金租,详见《招银金租学习笔记》。然后,我又去下载了江苏金租的2022年年报。下面我就直接谈一下我看到意见稿中对于金租公司影响较大的几个点。

主要发起人出资比例提升 影响:2星

根据意见稿的第八条规定:金融租赁公司应当有一名符合第十条至第十三规定的主要发起人,且其出资比例不低于拟设金融租赁公司全部股本的51%。

在上一个版本的管理意见中,主要发起人的持股比例是不低于30%。当被问及为何做此调整的时候,监管机构反馈:

一是有利于明确金融机构的大股东和实际控制人,防范股东通过代持、隐瞒一致行动关系等方式规避监管、违规操控甚至掏空金融租赁公司等问题。二是有利于压实股东责任,避免因股权分散而出现公司治理僵局、机构出现风险后股东互相推诿扯皮、风险处置责任悬空等问题。三是大型制造企业贴近产业、熟悉行业、了解产品,提高持股比例有利于调动股东积极性,更好发挥融资租赁特色功能、促进股东产品销售、加快资金回收、深化产融结合等作用。

这一要求对于金租公司发起人的资质和金租公司的股本结构都有更为苛刻的规定。虽然,监管当局也说:“对于办法施行前已成立的金融租赁公司,原则上不要求“主要发起人”满足新办法规定的条件;但如出现变更实际控制人或主要发起人等情形的,则须满足新办法规定的主要发起人条件。”但是,能感觉到监管还是希望存量金租公司向着这个股权结构方向转变。

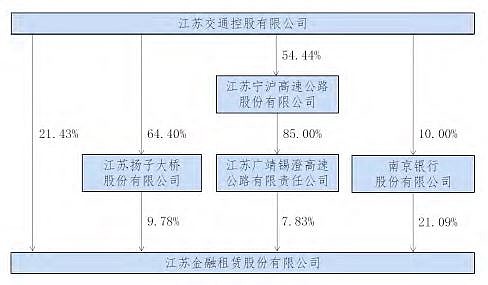

我研究的两个样本中,招银金租属于招商银行100%控股的子公司,所以不存在发起人持股比例的问题。但是,上市公司江苏金租这一块就的股权结构就差点意思了,如下图1所示:

图1

从图1可以看出江苏金租的实控股东通过直接持股21.43%,间接持股9.78%+7.83%=17.61%,另外,江苏国资委实际主导的南京银行持有江苏金租21.09%的股权。所以说,作为发起人江苏交通控股有限公司的持股比例是高于30%但低于51%的。未来,江苏金租如果想要提升发起人的持股比例要么需要通过江苏国资委协调收购南京银行持有的江苏金租的股权,要么就是通过定增提升持股比例。

限制杠杆倍数 影响:3星

根据意见稿第七十二条的规定:

(二)杠杆率。金融租赁公司一级资本净额与调整后的表内外资产余额的比例不得低于6%。

(三)财务杠杆倍数。金融租赁公司总资产不得超过净资产的10倍。

这两条对于金租公司的影响相当于人为限制了杠杆倍数。从目前我关注的3家公司看,杠杆率这一条,建信金租,招银金租,江苏金租都符合要求而且余量比较多的。但是,对于第二条杠杆倍数的限制就要更大一些。

根据2022年年报,建信金租总资产1283.96亿,净资产232.89亿,杠杆倍数5.5倍;招银金租总资产2601.86亿,净资产293.74亿,杠杆倍数8.9倍;江苏金租总资产1089.92亿,净资产159.7亿,杠杆倍数6.8倍。可以看到,3家金租公司中,招银金租的杠杆倍数是偏高的,接近10倍的上限。实际上在2023年中报,招银金租的总资产达到3169.53亿,净资产312.72亿,杠杆倍数超过10倍达到了10.1倍。

对于杠杆倍数的限制实际上是限制了金租公司过快扩张,在ROA稳定的情况下,金租公司无法通过激进的规模扩张来提高净利润增速和ROE。

限制同业拆借比例 影响:4颗星

根据意见稿第七十二条的规定:

(十一)同业拆借比例。金融租赁公司同业拆入和同业拆出资金余额均不得超过资本净额的100%。

相比于前两条的隔靴搔痒,这一条的限制就是直击要害了。在前面的《招银金租学习笔记》中,我们分析过负债表。招银金租的负债结构中,拆入资金和应付债券是两个大头,如下图2所示。

图2

其中,拆入资金1640.35亿,占总负债的71.1%,远远大于招银金租的净资产293.74亿。考虑到招银租赁没有发行永续债和优先股,二级资本债也只有20亿左右。所以,招行的资本净额大概就是313亿左右。

那么招银金租的问题是个例么?我们不妨来看一下江苏金租的数据。根据2022年年报,江苏金租拆入资金641.8亿占总负债的69%。江苏金租资本净额171.55亿,远远小于拆入资金。

由此可见,拆入资金是金租公司目前重要的负债来源。如果,未来正式稿中保留拆借资金比例的条款,那就意味着金租公司的负债结构需要进行巨大的调整。由于,金租公司本身不得吸纳公众存款,所以,除了同业拆借外,剩下只能依靠发金融债。

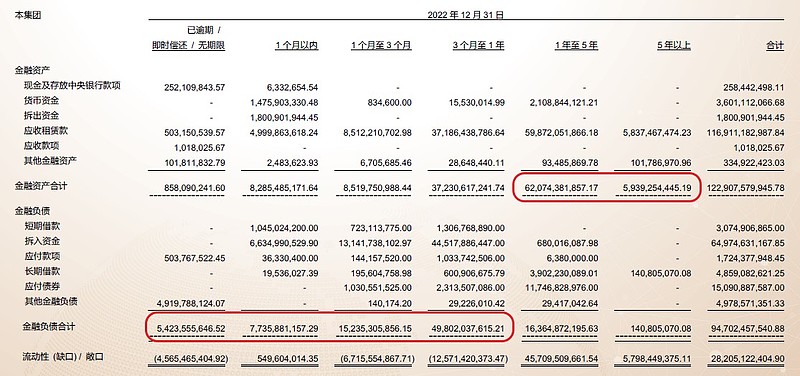

那么为什么监管会对同业拆借比例进行限制呢?个人理解很大的可能是为了限制期限错配。我们以江苏金租为例,如下图3所示:

图3

从图3 可以看出江苏金租的金融资产中有680.13亿的到期期限超过1年,占总金融资产的55%。而负债这端超过1年的只有165.06亿,占总负债的17%。而大部分负债都是1年期以内的短期负债。这说明金租公司存在比较明显的期限错配,金租公司就是通过短债长配来提高净息差。

可能有人会说,这有什么奇怪的银行不也是短债长配依靠期限错配来提高净息差么?没错,银行的流动性明细表也有类似的情况。但是,银行和金租公司最大的不同在于其负债中的结构差异巨大。银行的负债中存款占大头,其中短期险负债中活期存款占绝对多数。金租公司却是同业负债占多数。存款的特点是成本稳定,比如活期和短周期存款的利率通常不会有太大变化。同业负债的特点是和银行间市场的流动性关联紧密,其负债成本可能会跟随流动性产生较大波动,特别是短周期的同业负债波动极为剧烈。

在特定情况下,金租公司的这种期限错配可能会产生严重的利差损。所以,监管通过限制拆借比例的方法实际上是要求金租公司将更多的负债需求用应付债券来填补。如果这一条在正式稿中被保留,金租公司将不得不大幅调整其负债结构。负债结构调整带来的直接后果是压低金租公司的净息差。因为,应付债券的期限通常是2-5年,这种金融债的成本在2.8%-3%之间,而短期同业拆借的成本只有2.2%-2.4%。这样会使得金租公司的净息差下降20-30bps。

如果我们把杠杆倍数和限制拆借比例的条款连起来看会发现监管的真正意图。金租公司的特点是收入严重依赖净利息收入和变相净利息收入(租赁净收入实质上也是净利息收入的变种),手续费占比非常低。所以,其盈利能力主要取决于净息差的高低。杠杆倍数的限制相当于在没有外部资本补充的大前提下把规模增长和净资产累积挂钩。净资产累积的快慢又取决于盈利的多少。所以,一套组合拳下来,就是为了压低金融租赁公司的扩张速度,抑制野蛮生长。这对于部分过度依靠规模扩张的金租公司带来很大的挑战。