前几天,我收到一个粉丝的私信,问了我一个问题:冰哥,最近两年银行的存款利率不是一直在下调么?为啥招商银行的综合存款成本反而上升了?

我相信这个问题应该是很多银行投资者困惑的问题。存款成本的升降是一个极其复杂的问题,受到多方面因素的影响,不是一句两句可以说清楚的。今天我就以招商银行作为研究案例给大家详细分析一下招商银行存款成本究竟是受到哪些因素影响而上升的。

开始分析之前,首先我们要把2022年1月份之后的存款利率下调事件列示一下:

2022年9月15日,六大行集体调整了包括活期存款和定期存款在内的多个品种利率,其中活期下调5BP;三年期整存整取下调15BP,即下调至2.6%;其余期限下调10BP。

2023年5月,全国自律机制曾下发通知,要求商业银行控制协定存款及通知存款利率上限,国有大行不得超过基准利率10个基点,其他银行不得超过基准利率20个基点。

2023年6月8日,国有大行将活期存款利率下调5bp至0.2%,2年期存款利率下调10bp,3年、5年期存款利率下调均下调15bp,完成后仅邮储银行部分期限存款利率略有不同。

2023年9月1日,1年定期存款利率下调10个基点(BP),2年期定期存款下调20BP,3年期和5年期定期存款均下调25BP,活期存款暂不调整。

从上面的存款利率下调事件中我们需要注意几点:

第一点,除了第二条协定存款利率是针对对公存款的以外,其他几条都是针对全部存款的。

第二点,存款利率下调不存在重定价的说法。也就是说,定期存款利率下调只对新起存的存款有效,已经存在的定期存款将持续执行旧利率一直到到期兑付为止。这一点和贷款完全不同,贷款的LPR下调后会在下一个重定价日期后同步下调存量贷款的利率。通常重定价周期为1年。也就是说存款利率下调对整体存款成本的压降作用要等到所有存款到期兑付再续存后才能完全体现。

第三点,关注外币存款的成本变动。每家银行或多或少都会有一些外币存款,这部分存款的成本受到海外主流经济体的货币政策影响。通常在海外货币政策变化不大的时候,由于外币存款占比较低所以对于银行正体的存款成本影响有限。但是从2022年开始,海外主要经济体经历了一轮非常迅猛的加息,这使得外币存款,特别是境外外币存款的成本大幅上升,部分对冲了人民币存款利率下调的作用

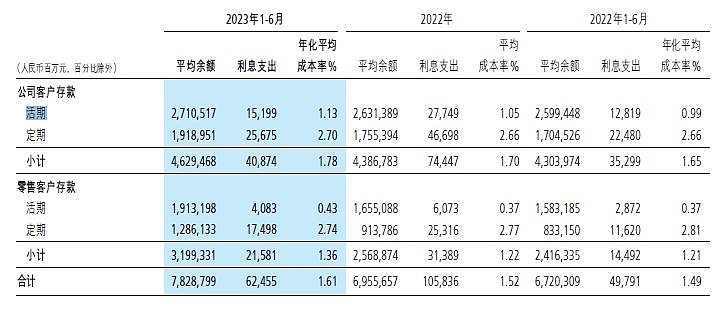

下面我们就来具体分析一下招行的存款成本变化,首先我们从2023年中报找到如下图1的存款披露信息:

图1

图1中给出了招行最近三份详细报告(中报/年报)的存款数据。但是,我们不能直接用于对比,因为口径并不一致。图1中2022年的是全年数据,而不是2022年下半年的数据。所以,我们需要首先利用2022年和2022年1-6月的数据把2022年7-12月的数据计算出来。我这里以对公活期数据的计算为示例演示一下计算方法:

计算利息支出:下半年利息支出=全年利息支出-上半年利息支出=277.49-128.19=149.3

计算平均余额:下半年平均余额=(全年平均余额*365-上半年平均余额*181)/184=(26313.89*365-25994.48*181)/184=26628.09

计算成本率: 下半年成本率=(下半年利息支出*365/184)/下半年平均余额=(149.3*365/184)/26628.09=1.11%

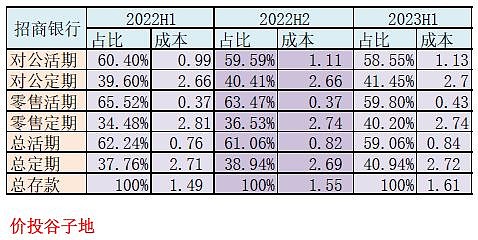

利用类似的算法我们可以将2022年下半年的数据计算出来形成如下表1:

表1

从表1我们可以直观看到的变化是成本的连续变化。公司活期存款的利率在持续攀升,这里面原因是整个银行业为了吸引对公客户都在推智能协定存款,即当公司活期存款超过一定阈值后会自动转为协定存款。协定存款的利率远高于活期存款利率。随着这项业务的大范围推广,各家银行的对公活期存款(包含协定存款)的利率都是水涨船高。

零售活期存款的利率并未受到2次下调活期利率的影响,反而在2023年上半年进一步提升。对此,招商的高管在中报业绩发布会的时候做出了针对性解释,主要是为了承接部分财富客户的资产并提供必要的高流动性产品,所以针对特定客户做了部分智能活期产品。这只是短期现象,而且规模可控,未来活期利率不会持续上行。

对公定期存款成本的上升可能受到外币存款利率上行的干扰。零售定期存款成本的缓慢下降符合降息周期存款的行为特征(没有重定价,只有存款到期滚存)。

除了绝对金额和存款利率变化之外,我们还需要关注存款结构的变化,即我们常说的存款定期化趋势。我利用表1的数据可以算出活期存款和定期存款对的比例,如下表2所示:

表2

从表2中我们可以看到招行的存款结构最近两年还是发生了比较明显的变化,虽然招行的活期占比依然远高于同业,但是也没有躲开全行业的定期化趋势。对公活期占比从60.4%下降到58.55%,零售活期占比从65.52%下降到59.8%,总活期占比从62.24%下降到59.05%,下降了3.19个百分点。有了活期定期占比数据和各部分的存款成本,我们计算综合净息差的方法就简单了很多,直接用活期占比*活期利率+定期占比*定期利率,比如:62.24%*0.76%+37.76%*2.71%=1.49%。

下面我们就可以定量评估结构化变化对于净息差的影响了。如果我们假设活期存款成本和定期存款成本不变,只是活期占比发生了变化,那么我们有如下推到:

设变化前的总利率为L1,变化后为L2,假设活期占比下降了dt个百分点,活期存款利率为lh,最初占比为Zh,定期存款利率为ld,最初占比Zd,则有:

L1=Zh*lh+Zd*ld

L2=(Zh-dt)*lh+(Zd+dt)*ld

L1-L2=dt*lh-dt*ld=dt*(lh-ld)

我们带入2022H1的利率(活期0.76%,定期2.71%)和活期占比变化3.19%得到净息差变化=3.19%*(0.76%-2.71%)=-6.22bps。

类似的,我们也可以假设活期占比不变,只是存款成本变化,计算出对应的影响。我算出这种情况影响是-5.5bps。

所以,根据招行的数据分析,活期和定期存款成本上升和存款定期化趋势共同决定了招行存款成本的上行。其中,存款定期化因素造成的影响还略大于存款成本的上升。