昨天的上篇中主要分析了我国住户杠杆率并不能构成零售银行业务见顶的论据。今天我们从宏观,行业和银行个体3个角度来阐述为何零售银行业务是银行业发展的长期方向。

宏观矛盾的缓释剂

学过资本论的朋友都应该知道,资本主义经济危机的本质是消费需求相对不足和产能相对过剩之间的矛盾。人类文明经过3次工业化革命后,生产效率得到了极大的提升,人类社会从产能不足走向产能相对过剩——即生产出的产品没有足够的消费需求。注意,这里使用了相对不足和相对过剩。这是因为并不是消费者不想消费更多的商品,而是因为消费者的消费能力不足,即没钱。

由于工业化生产中,收入的大头被大股东和中高层管理者分走,留给工人的工资占比较低,这样就会造成社会上的财富分配不均。少数富豪占据社会财富的大头,绝大多数普通人占有的社会财富很少。而富豪虽然占有的财富多,但是其消费能力更多体现在稀缺而高价值的商品上,而不是体现在普通商品的数量上。也就是我们常说的你再有钱一天也只能吃3顿饭,可能富豪的财富相当于普通人的10万倍,他吃的食物量和价不可能相当于普通人的10万倍。另外,虽然富豪的消费金额可能远高于普通人,但是其消费金额占个人财富的比例要远低于普通人。

在资本主义发展的前半段这种由于分配不公引发的经济危机愈演愈烈,每次危机最终只能依靠大批企业破产消灭过剩产能为代价来调和消费和产能之间的矛盾。虽然,到了近代西方经济学也找了很多方法去调和矛盾,比如:增加社会福利通过收入的二次分配和三次分配抑制贫富分化。这些方法都是治标不治本。

按照我们的社会主义/共产主义理论,最终按需分配,财富平均化是解决这一问题的理想化模型。但是,这个理想模型离现实太遥远了,短期无法实现。于是,金融就开始使用另一种手段来解决需求不足的问题——增加居民的杠杆率,通过借钱给普通民众释放他们的消费意愿。

通过让居民加杠杆增加群众的消费能力,确实在短期内可以缓解消费和供给之间的矛盾。但是,居民的杠杆率不可能无限制增加,最终经济危机还会发生,但是发生的频率可能比原来要低不少。

这个思路具体到我国落地的时候还有更独特的背景。过去20年,我国的产能在加入WTO和城镇化的双轮驱动下大幅增长。由于,在加入WTO初期,欧美市场相比于我国的经济体量是巨大的。尽管我国过去二十年也出现了明显的贫富分化,但是由于海外市场的消费能力始终存在,所以并不会产生产能过剩的问题。另一方面,居民部门的持续加杠杆也延缓了矛盾的爆发。

但是,到了现在情况发生了比较明显的变化。首先,中国的经济体量和产能已经在全球市场中占据前列。欧美市场自身增速早已放缓,不可能支撑我国的产能继续急速扩张。其次,欧美近两年以供应安全可靠等因素为由,在调整其供应链在全球的布局。最后,我国的高房价已经开始对经济产生负反馈效应,城镇化接近尾声,房地产对产能的消化作用显著下降。所以,目前我国面临明显的产能过剩问题,不仅仅是对欧美消费市场的产能过剩,对国内房地产相关的产能也过剩。

面对这种情况,一方面我们需要通过十年前布局的一带一路带动不发达地区的基建消化我国相关的产能,为中国消费品铺路。另一方面,我们也需要让政府和居民部门通过加杠杆消化部分产能。所以,银行的零售业务对于宏观经济平稳运行意义重大。

银行业的引导方向

从银行业的角度来看,行业指引方向非常显著地倾向于零售银行业务。目前银行发展最重要的指引文件就是2023年11月1日刚刚发布的《商业银行资本管理办法》(以下简称:新办法)正式版,即中国版巴III。该文件规范了中国商业银行的发展,为未来银行指引了方向。

新办法通过调整零售银行信贷资产的风险权重系数,对于银行发展零售银行业务给予了极大的支持。新办法对于绝大多数对公贷款保持了100%的风险权重系数,部分调高了同业资产的风险权重系数。但是,新办法对于零售银行相关资产的风险权重系数进行了显著下调,比如:对于合格零售循环信贷,风险权重系数从老办法的75%下调为45%;对于按揭和以个人住房为抵押的经营性贷款,其风险权重系数按照LTV(可以简单理解为按揭成数)进行了分类下调,其中最低权重系数从老办法的50%下调到25%。

可以这么说,新办法实施后,以零售业务为主且使用权重法评估的商业银行,其资本充足率将会显著提升。这意味着银行可以减少对外部股权融资的依赖,或者可以比同业以更快的速度进行规模扩张。

发展零售银行业务是银行自身提升经营效率的内在需求

前面说了宏观和银行业的角度,发展零售业务都是长期方向。最后,我们从银行自身的角度出发看看发展零售银行业务对于银行提升自身经营效率到底有什么好处。这里,我就不挑零售之王招行的数据了,我们就用建行的数据来说明问题。

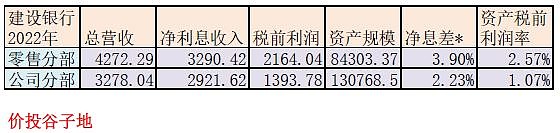

首先,我选择了建行2022年的年报,找到分部经营部分,从中提取零售分部和公司分部的数据汇总成如下表1所示:

表1

表1中我抽取了总营收,净利息收入,税前利润,资产规模等原始数据。然后分别计算出2个分部的“净息差*”和“资产税前利润率”。“净息差*”之所以打星号,是因为计算时候我直接用资产规模作为分母代替未知的生息资产规模。考虑到交易性金融资产主要在资金资管业务分部内,所以这里用的“净息差*”虽然不能准确反映出真实的净息差,但是两者中间的大小关系是靠谱的,即零售分部的生息资产收益率高于公司分部。

“资产税前利润率”=税前利润/资产规模。这一指标类似于银行股报表的ROA。这一指标描绘了单位总资产能够产生净利润的多少。所以,表1中零售分部的“资产税前利润率”显著高于公司分部。

从营收看,零售分部的净利息收入和净手续费收入显著高于公司分部,比如:零售手续费收入518.03亿,高于公司分部的370.15。其中净利息收入偏高很容易理解,由于个人或者小微企业本身规模小,不具备和银行讨价还价的筹码,所以其贷款成本高于公司贷款,而存款利率低于对公存款。手续费也是类似的情况,由于信用卡和理财业务最近十年的蓬勃发展,零售分部手续费。

有人可能会说零售银行业务虽然赚的多,但是这部分营运费用也高啊。是的,没错零售银行分部的营运费用确实高于公司分部。以建行为例2022年公司分部的业务及管理费为836.14亿低于零售分部的1110.54亿。但是,整个支出不仅仅包括业务及管理费,还要考虑减值支出。2022年建行零售分部的信用减值计提为416.35亿,远远低于同期对公分部的信用减值计提1003.43亿。所以,综合来看零售分部挣得多,总支出少,税前利润大幅超越公司分部。

从上面的分析可以看出零售分部的经营效率和利润贡献远远好于公司分部。而且,大家不要忘记,零售分部的资产其风险权重系数还要少于公司分部的资产。所以,建行零售分部的RORWA远远高于公司分部。

综上所述,无论是从化解宏观矛盾,遵从监管对行业的指引还是优化自身经营效率的角度出发银行都有动力去扩张零售银行业务。