1, 股东分析:

2023年三季报股东变化:1,沪股通单季增持2600万股,其他股东没有持仓变化。2,持股股东数从中报的33.67万户下降到三季报的30.88万户,下降了2.79万户。根据以往的经验看,沪股通的单季增持力度不足以让股东人数下降这么多,应该还有其他资金在增持。

2,营收分析:

根据2023年三季报,兴业银行营业收入1612.96亿,同比下降5.59%。其中,净利息收1089.84亿,同比上升1.09%。非息收入中手续费收入228.03亿,同比大幅暴跌30.36%。其他非息收入295.09亿,同比下降2.62%。归母净利润649.65亿,同比下降9.53%。更多的数据参考如下表1:

表1

兴业银行的三季报一出来,兴业粉的眼镜跌碎一地。特别是和几个带头大V预期相差甚远。我还记得就在兴业银行三季报发布之前的几天,某雪球兴业V还发帖画线说兴业银行的营收和净利润增速已经转向两个季度了,所以三季报的营收和净利润降幅有望进一步收窄。结果,财报出来被PiaPia打脸。

兴业银行的营收数据一向是一团迷雾,之前曾经写过它家的季度间利润波动剧烈,再加上关键数据披露有一搭没一搭的,预测兴业的业绩基本上是自讨没趣。下面我们就来看看到底为何兴业的数据又双叒不及预期了。

有人说问题明摆着啊,兴业银行的手续费收入暴跌了,所以业绩不及预期。要我说持这种观点的人根本没仔细看报表。兴业银行的营收数据中手续费的大幅下降从一季度就开始有了,而且中报和三季报手续费的同比降幅相差不大,中报是同比下滑30.25%,三季报是同比下滑30.36%。手续费第三季环比下降14.45%也是符合行业季度间趋势变化的。所以,虽然手续费暴跌是兴业同比业绩下滑的主要原因,但并不是环比下滑的主因。

从环比看,净利息收入是表现不错的,主要是净息差环比增加了1个基点。但是,我要提醒投资者注意的是对于兴业银行的净息差不必太当真。因为,兴业银行的其他非息收入占比较高,它家在计算净息差的时候需要扣除配置到非生息资产对应的负债。那么,扣除多少,怎么扣除,扣除哪部分可调节的空间很大。这里面和资产的摆布有很大关联。所以,兴业银行的净息差不具备和同业的横向可比性,纵向看环比也会受到上面所说的干扰。

真正让兴业银行第三季度营收和净利润低于预期的是其他非息收入和信用减值损失计提策略。兴业银行第三季度其他非息收入环比暴跌44.49%,比去年第三季度暴跌35.8%。我们可以复盘一下这部分的单季变化明细,如下表2所示:

表2

从表2我们可以看出造成其他非息收入环比暴跌的主要三块手续分别是:公允价值变动,投资收益和汇兑收益。其中公允价值变动损益环比下跌34.37亿,投资收益环比下跌8.06亿,汇兑环比下跌6.23亿。

第三季度公允价值变动损益负增长是几乎所有全国性银行的共性问题。原因就是国债收益率在第三季度出现了一轮比较显著地上涨,带动债券价格下跌。兴业银行资产结构中交易性金融资产的占比较高,所以国债收益率的突然上行造成的负面影响远比其他银行来的要大。实际上从平安银行,建行,招行这几家银行公布三季报后认真分析报表的就应该发现大中型银行三季报的这一共性问题。我当时马上就想到兴业银行的问题可能更大。我就奇怪了那些对兴业银行业绩抱有幻想的人咋想的。

最后,关于信用减值计提,绝大多数银行第三季度都下调了信用减值计提金额来让报表不那么难看。但是,兴业却反其道而行之,第三季度加大了减值计提的力度。那么这种逆向操作到底是为了洗澡还是之前藏的雷爆了?想要回答这个问题必须要去看资产质量的变化情况。

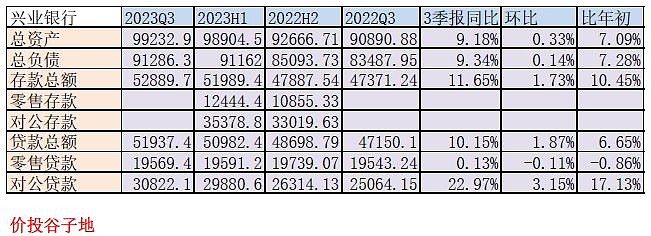

3,资产分析:

2023年三季报总资产99232.9亿,同比去年增速9.18%。资产中贷款总额51937.4亿,同比增速10.15%。存款总额52889.7亿,同比增长11.65%。更多的数据参考表3:

表3

从表3可以看到,兴业银行的零售贷款同比接近0增长,而且环比依然在负增长。根据我看到的几家全国性银行报表看,凡是三季报披露贷款分类的银行零售贷款环比或多或少都出现了一定好转。兴业银行今年零售业务的表现虽然说受到大环境的影响,但是也基本宣告之前提的做大做强零售业务成了一句空口号。关键时刻还是拿自己擅长的企金保命。

4,不良分析:

兴业三季报不良贷款余额570.85亿比中报的562.66亿元增加了8.19亿,不良贷款率1.07%比中报的1.08%下降0.01个百分点。关注类贷款余额814.87亿比中报的706.79 亿元大幅暴增108.08亿元,关注类贷款占比1.53%,较中报上涨0.18 个百分点。拨备覆盖率237.78%比中报的245.77%下降了7.99个百分点,拨贷比2.55%比中报的2.65%下降了10bps。

根据不良余额和覆盖率我们可以计算出三季报的贷款减值准备余额为1357.37亿元,比中报的1382.86下降了25.49亿。根据中报披露的贷款减值损失占信用减值损失的比例,我们可以推测出兴业银行第三季度贷款减值损失的金额为116.91亿。同时,根据中报披露数据我们可以估测出兴业银行第三季度收回往期已核销贷款的金额约为26亿。所以,我们可以估算出兴业银行第三季单季核销/转出不良贷款≈116.91+26+25.49=168.4亿。那么,兴业银行第三季度单季新生成不良余额的下限为168.4+8.19=176.59亿。

这一数据高于相同算法计算出来的上半年不良生成下限的季度均值157.39亿,同时远远高于去年第三季度的下限100.58亿。如果,再考虑到兴业银行第三季度作为潜在不良贷款池的关注类贷款大幅暴增108.08亿。基本可以确认兴业银行的资产质量是在恶化而不是好转。

另外,大家可以仔细看一下兴业银行三季报对于资产质量的描述原文:

“房地产与政府融资平台业务资产质量已趋于稳定,信用卡业务资产质量虽存在一定压力,但前瞻性指标已出现好转。”

大家不觉得这个说法好奇怪的么?为啥说房地产资产质量趋于稳定?兴业银行的房地产开发贷款哪有质量问题?必须没有问题!中报显示房地产贷款不良率 0.81%,不良余额32.84亿,比年初的1.3%和46.28亿实现了双降。兴业银行的房地产资产质量和全国银行同业比绝对是“遥遥领先”,怎么可能说资产质量趋于稳定,难道不应该是房地产贷款收益率高风险低,实乃优质资产的典范么?

来,大家一起跟我喊三遍:兴业银行房地产贷款质量遥遥领先!兴业银行房地产贷款质量遥遥领先!兴业银行房地产贷款质量遥遥领先!

5,核充分析:

三季报的核心资本充足率9.47%比中报的9.29%上升了18bps,和去年三季报的9.75%比下降了28bps。9.18%的总资产增速核冲率同比跌28bps,招商银行9.9%的总资产增速核冲率上升52bps,这就是内生性增长的差距。剔除了旧理财业务那点遗产,兴业银行的资本内生能力马上就现了原形。

6,点评:

兴业银行的三季报的“马失前蹄”既有一定偶然性,也有一定必然性。所谓偶然性是指三季度国债收益率突然上行,让各家银行的交易性金融资产都受到了不小的打击。而兴业银行在这块的资产配置占比又偏高,所以营收下滑在所难免。所谓必然性是指兴业银行的资产质量表现令人堪忧,不得不增加减值计提的力度。实际上,如果以新生成不良的水平作为标准,兴业银行的减值计提并没有多提。

关于兴业银行的资产质量我们不得不考虑的一个问题是:兴业银行刚刚更换了行长。根据以往的经验新任行长倾向于通过提高风控标准,一次性将潜在的问题暴露出来,为自己后面的工作打好基础,也就是我们常说的“洗澡”。所以,对于此次三季报我倒是并不意外。