开始点评三季报前先回顾一下我的三季报预测和真实三季报的偏离程度。

营收部分:

最主要的偏差发生在其他非息收入这块,我整体高估了35亿。如果扣除掉这部分高估的收入,净利润和营收都能进入到正常范围内。其他非息收入这块波动很大而且毫无规律,对于业绩预测来说无解。猜对了是运气好,猜错了也正常。净息差环比下滑5bps,略高于我评估的下滑1-3bps。日均生息资产的评估是准确的。所以,净利息收入的评估在悲观预期附近。手续费评估在悲观预期附近。

支出部分:

信用减值在评估范围内,营运管理费用超过乐观预期。最终净利润增速6.52%低于高概率区间的下限但是落在大区间[+5.81%,+12.55%]之间。

预测准确度打6分。我对招行的预测最大的错误在于严重高估了其它非息收入的表现。

1,股东分析

招行2023年三季报显示:前十大股东中,沪港通大幅减持2.55亿股,其他大股东的持股都未发生变化。持股股东数从半年报的63.59万户减少到59.33万户,三季度大幅下降了4.26万户。

三季度在沪股通大幅撤离的情况下,股东人数反而大幅下降了4.26万户,3季度招行股价上涨6.2%而同期的上证指数和沪深300指数都是小幅下跌的。这说明有资金顶着外资抛售在悄悄收集招行的筹码。

2,营收分析

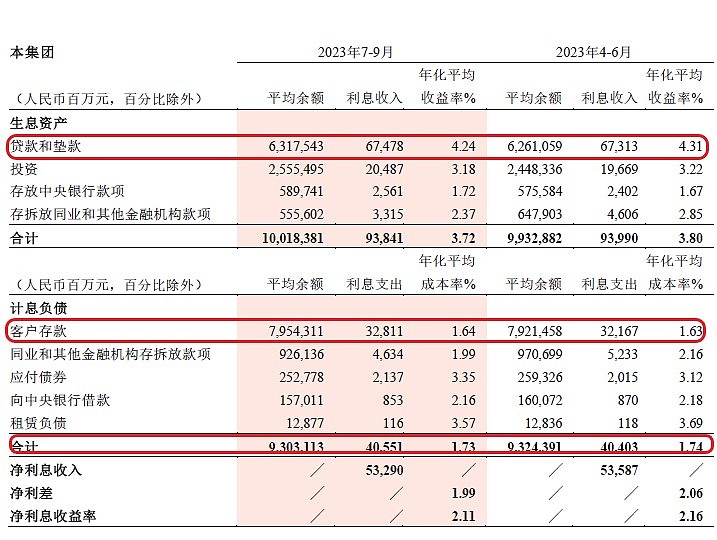

营业收入2602.79亿同比下降1.72%。其中净利息收入1622.86亿,同比增速0.1%。三季报非息收入中手续费收入670.27亿同比下降11.52%。其他非息收入309.66亿,同比去年增速14.9%。净利润1138.9亿同比增6.52%。更多的数据参考表1:

表1

整个营收同比再次陷入负增长,其中同比主要原因是手续费负增长,环比负增长较多的是其他非息收入。不过从根本上看,收入的主体依然是净利息收入。但是,净息差下降的影响抵消了生息资产规模的增长。

对于手续费收入下滑的问题,主要在于财富管理相关的手续费收入在集体下滑,包括财管,资管,托管。这种情况和当前中国股市低迷的现状紧密相关。招行在这个环境中也很难独善其身。财富管理收入本身具有强周期的特点,招行在这块的收入占比又比较大,所以受到的影响也最大。

手续费收入今年指望不上了,我们还是继续关注净利息收入吧。三季度净息差2.11%环比下降5bps,如下图1所示:

图1

从图1可以看出三季度净息差环比下降5bps,其中资产收益率下降了8bps,负债成本下降了1bps。资产项目中,贷款收益率环比下降了7bps,投资收益率下降了4bps,同业资产收益率下降了48bps。资产收益率的下降几乎是行业的共性。不过图1中我们也看到一些好消息——负债成本下降了1bp,存款环比上涨1bp。2季度存款成本大幅上涨的态势得到了遏制。招行净息差环比下降5bps,这个数据在我看过的全国性银行中算是下滑最少的了:已知全国性银行中第三季净息差环比下滑:招行 5bps,建行 7bps, 农行 8bps,工行9bps, 平银 17bps。

分析到这里,我也没啥可以苛求招行管理层的了,人家兑现了自己的承诺,保持净息差业内领先。要知道根据我的测算,第三季单季净息差工行已经跌到1.58%,农行 1.54%,招行还能保持在2.11%的水平,你们还要啥自行车啊!

3,资产分析

总资产106680.09亿同比增长9.9%,其中贷款总额61941.18亿,同比增速7.8%。总负债96466.7亿同比增长9.88%,其中存款80577.12亿,同比增长12.83%。更多的数据参考表2:

表2

从表2中我们看到招行在第三季度进行了环比缩表,但是同时贷款总额还是保持环比增长的。可以看出招行和建行执行了类似的操作——调整资产负债结构。资产端压低了买入返售和拆出资金等低收益的资产,增加了高收益的贷款资产。负债端压降了同业存放和拆入资金。

4,不良分析

根据招行的三季报,不良余额617.94亿比中报的606.41亿增加11.53亿元;不良贷款率0.96%比中报的0.95%上升0.01个百分点;拨备覆盖率445.86%比中报的447.63%下降了1.77个百分点;贷款拨备率4.27%和中报持平。作为不良贷款蓄水池的关注贷款余额651.96亿元基本和中报持平,关注贷款率1.01%比中报的1.02%下降0.01个百分点。招行整体报表不良余额和不良率都比较稳定。

对公贷款不良保持稳定,房地产不良的余额和不良率还在上升中。但是上升幅度趋缓。我们以公司口径为标准一季报招商银行房地产行业的不良余额152.44亿,比年初增加19.37亿,三季报招商银行房地产行业的不良余额159.11亿,2个季度只增加了6.67亿。房地产行业不良率的上升主要是行业贷款规模压降的原因。我估计招行可以实现高管承诺的今年房地产行业不良余额见顶。

三季报披露公司口径年化新生成不良率1.03%低于中报的1.04%更低于一季报的1.09%和去年同期的1.13%。这显示招行的资产质量已经连续3个季度出现好转。

5,资本充足率分析

在高级法下核心一级资本充足率13.37%比中报的13.09%上升了0.28个百分点,同比去年三季报的12.85%,提升了0.52个百分点。目前招行的核冲率和工行的13.39%只有一步之遥,估计到年报时招行会正式成为我国核心一级资本充足率最高的银行。

6,问题

本季度看到的主要问题包括:依然是资产收益率下滑,虽然下滑幅度好于行业均值。本季度有所改善的是负债成本环比下降了。

7,点评

招行的三季报刚看净利润增速的时候略有失望。但是,在细致分析后除了其他非息收入显著不及预期之外。其他各项虽然靠近下限,但是在大环境不好的情况下这也没办法,毕竟招行的高管也不是神,不可能以一己之力对抗大趋势。相比同业的净息差,资产质量和核充数据,招行已经做得很好了。展望未来,四季度估计招行的净息差还要环比掉5bps左右,主要是受存量按揭利率下调的影响。最终全年的净利润增速估计能保持现有的水平就很不错了。