1, 股东分析:

三季报股东变化: 2023年三季报披露沪股通大幅减持了1.47亿股,和谐健康险三季度减持800万股,其他大股东基本无变化。持股股东数从中报的33.48万户下降到三季报的32.6万户,小幅减少了0.68万户。建行的持股股东已经连续3个季度减少了,持股集中度在持续上升,显示确实有资金在持续买入建行的筹码。考虑到第三季度沪股通大幅减持,从一个侧面说明内资的承接力度很强。

2,营收分析:

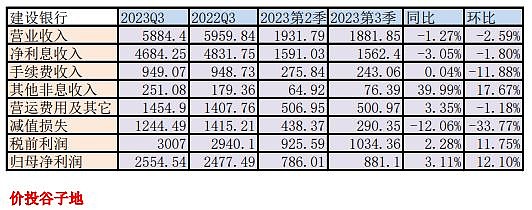

建行2023年三季报的营收5884.4亿,同比去年微降1.27%。其中,净利息收入4684.25亿,同比下降3.05%。手续费收入949.07亿,同比上升0.04%。其它非息收入251.08亿,同比增长39.99%。归母净利润2554.54亿,同比增长3.11%。更多的数据参考表1:

表1

建行的三季报营收数据和我之前写的《建行2023年三季报业绩预测》相比,营收增速和净利润增速偏差都在1%以内,完全符合我的预测。

建行的净利息收入增速略低于我的预期,其中生息资产平均余额符合我的预测,但是净息差比我的预期要偏低。建行2023年三季报披露净息差1.75%,净利差1.55%。我们利用净息差还原法,可以计算出建行三季报的资产收益率和负债成本,再和过去几个季度进行比较,如下表2所示:

表2

从表2中我们可以看到建行2023年第三季度的净息差环比下降7bps,其中资产收益率下降5bps,负债成本上升5bps。个人判断资产收益率下降的主要原因是结构性因素,即低收益的对公贷款增长远高于高收益的零售贷款。根据三季报披露,对公贷款比年初增加18.41%,零售贷款比年初增加4.77%。负债成本上升的主要推动力是存款定期化,根据三季报披露,建设银行定期存款比年初增长了21.75%,活期存款只增长了1.11%。

考虑到存量按揭利率下调的影响将会在第四季度体现,建行的净息差在第四季度还有下行的压力。目前建行的单季净息差已经降到1.68%,根据目前已经披露的全国性银行的数据,第三季度环比下降7bps都属于比较小的,估计建行的净息差水平在四大行里依然是最高的。我认为考虑到银行业持续健康发展的需求,央行应该在第四季度尽快实施存款利率单边下调。

3,资产分析:

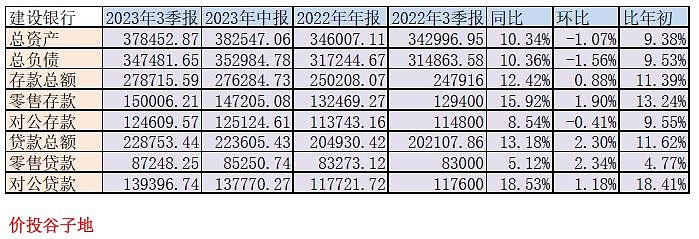

从2023年三季报看,建行总资产37.85万亿,同比去年同期增长10.34%。这个增速相比中报明显下降,已经基本和行业规模增速持平了。贷款总额22.87万亿,同比去年同期增长13.13%。其中,零售贷款的增速为5.12%,对公贷款增速18.53%。更多的数据请参考表3:

表3

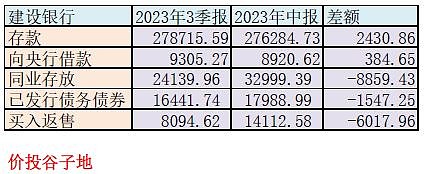

很多粉丝在看过报表后问我,建行第三季度出现了环比缩表,是不是有问题啊?我个人认为这个环比缩表动作不仅不是坏事,反而是一个积极的信号。首先,我们来看一下建行三季报到底哪些资产和负债科目减少了。通过对比建行三季报和中报的资产负债表,我找到了主要的变化项,如下表4所示:

表4

从表4我们可以看到,在负债端增量主要是低成本的存款和向央行借款,而压降的主要是高成本的同业存放款项(压降8859.43亿)和已发行债务债券(含同业存单和存款证,压降1547.25亿)。在资产端压降的主要是低收益的买入返售资产(压降6017.96亿)。也就是说,建行在第三季度的环比缩表主要是因为同时压降了高成本的负债和低收益的资产,这些资产和负债之间的利差很小,降低规模本身对于净利息收入的影响很小。

应该说建行三季度的环比缩表可以看作是更加重视规模、质量和效益的平衡,追求持续创造价值的能力。在目前的环境下敢于放慢脚步精耕细作的银行家是有担当的,有想法的。如果大家回顾一下我在建行一季报点评中的观点就会发现目前建行的动作完全符合我的建议,如下图1所示:

图1

另外,对于建行3季度的环比缩表,我还有一种猜测:有可能建行是为了4季度腾出头寸和弹药,以更健康的资产负债表支持国家的战略任务。

4,不良分析:

根据2023年三季报,建行的不良贷款余额为3229.81亿比中报的3166.36亿增加63.45亿元。不良贷款率1.37%和中报持平。拨备覆盖率为243.31%和中报的244.48%比下降1.17个百分点。拨贷比为3.33%比中报的3.35%微降0.02个百分点。

根据上面的数据,我们可以算出三季度贷款减值准备余额为7858.45亿比中报的7717.12亿增加141.33亿。建行第三季度信用减值损失计提290.35亿,参考中报披露的数据,贷款减值损失占信用减值损失的96%。我们可以推测出第三季度贷款减值损失为278.74亿。根据半年报数据,推测第三季收回已核销贷款42亿。

综合这些数据我们可以估算出三季度核销不良约为278.74+42-141.33=179.41亿,新生成不良的下限为179.41+63.45=242.86亿,这个数据和上半年的季度均值基本持平。所以,建行的新生成不良水平相比上半年保持稳定。

5,资本充足率分析:

按照建行三季报披露,核心一级资本充足率12.92%比中报的12.75%上升了17bps,和去年三季报的13.86%相比,下降了94个基点。这一数据从侧面印证了我前面说的:过低的净息差会影响银行的健康发展,央行有责任立刻通过降低存款利率稳定银行净息差。

6,点评

2023年第三季度,建行在上半年资产增长较快的基础上进行了主动的资产负债结构调整,压降了高成本负债和低收益资产,这是高质量发展的选择。在当前复杂的经营环境下,建行的高管们敢于调整思路追求规模、质量和效益的均衡发展,坚持为股东,为客户,为社会创造价值,这是有担当的表现。

至于建行的净息差下滑并不是建行自身经营的问题,更多是受到外部环境影响和行业共性问题。未来净息差的稳定需要央行尽快采取措施压降银行业的负债成本。