地方债务问题,我已经不是第一次谈了。实际上我在2022年2月第一次在专栏文章《地方债务的阴云》中提示了地方债务,特别是广义地方债务中的城投贷和城投非标的风险会增加。

地方广义债务风险提升的根源就是土地财政收入由于受到国家管控房地产的影响会出现显著下降。实际上,我们也看到在2022年全年,特别是下半年卖地收入大幅下滑,随之出现了部分地方平台贷违约事件,比如:贵州遵义道桥贷款违约。今年更有甚者出现了某省会城市城投债违约的网络乌龙事件。

今年我国已经解除了疫情严控措施,去年年底也针对房地产连发3箭做出针对性支持。那么今年地方债务的情况如何?是否有所缓解呢?

想要回答这个问题,首先我们需要关注的是全国的卖地收入也就是国有土地出让金收入是否有所改善。毕竟,很多地方政府对于土地财政的依赖程度很深。地方广义债务的问题就是由于卖地收入下降导致的,那么解铃还须系铃人。

但是,很遗憾根据目前已经披露的数据看,土地出让收入不容乐观。我找到了几组不同的数据,组合起来看可能更全面:

1,2023年一季度卖地收入8728亿元,同比下降27%。须知,2022年一季度卖地收入11958亿元,同比也是下降27.4%。也就是说,2023年一季度卖地收入比2021年一季度腰斩了。

2,1-4月份全国的卖地收入为11761亿元,同比下降21.7%。2023年4月份,全国卖地收入实现3033亿元,单月同比下降0.7%。

3,1-3月份百城土地成交出让总地价款累计同比降幅为9.0%。4月份住宅用地供应与成交建筑面积同比分别减少了33.4%和45.2%

大家看到上面的数据似乎有点前后矛盾,前面的土地收入数据看似乎4月有了显著复苏。但是最后的数据又显示4月卖地数据不如1-3月。这里面的原因在于卖地收入存在一定的时间滞后,通常是1-2个月的延迟。所以,4月卖地收入实际上反映的是1季度的土地成交回暖,而后面4月土地成交再次转冷会在5,6月的卖地收入里体现。所以,综合来看上半年的土地收入同比下降几无悬念,而且降幅依然在20%左右。

另外一个问题是1-4月的土地成交分化严重,主要的成交集中于一线城市和强二线的核心地带。这就意味着除此之外的其他地区卖地收入的下跌更严重。

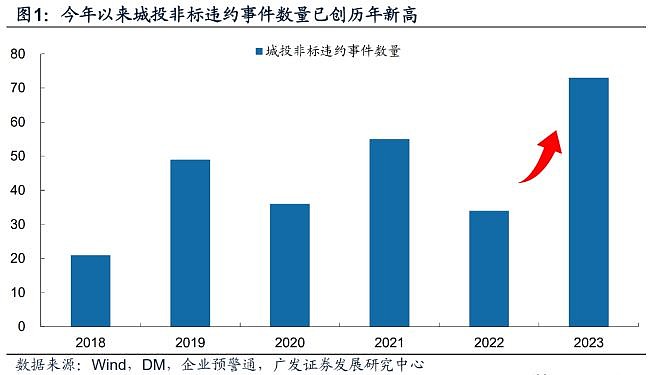

所以,地方债务问题的根源并没有得到实质性改善。下面我们来看看广义地方债务中城投非标的违约情况,如下图1所示(来自网上查到的广发证券公开报告):

图1

2023年1-4月,城投非标违约事件为73件,数量创下2018年有统计以来新高。大家需要注意的是,2023年的数据是1-4月的数据,而2018年到2022年的数据是全年的数据。也就是说,即便城投非标的违约事件不再继续恶化,维持现在的违约生成率,那么全年将会出现超过200起违约事件,这将超过过去5年城投非标的违约总和。

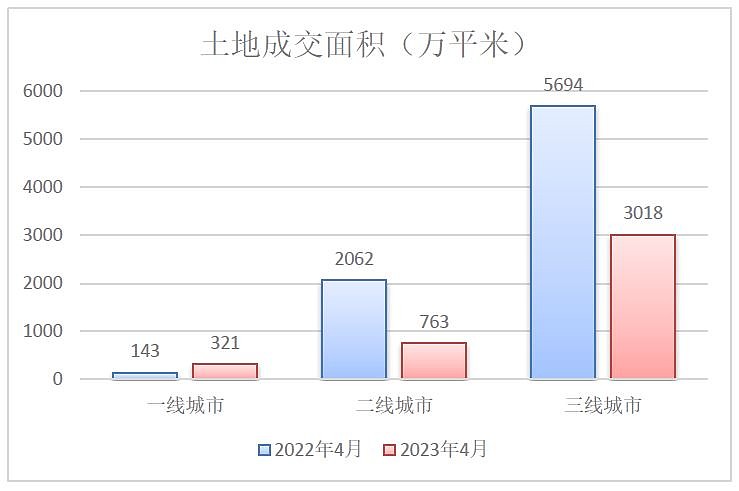

虽然截至目前为止城投非标的违约主要发生在贵州和山东个别低级别平台。但是,从目前土地出让冷热不均的现状看,二三线城市的地方广义债务的风险还会继续提升而不是缓解。4月我国土地成交面积如下图2所示:

图2

从图2可以看出4月份土地成交面积同比增长主要在一线城市,二三线都不咋地。而一线城市本身经济环境就好,政府预算对土地财政的依赖程度比较低。反而是对土地财政依赖多的二三线城市,问题更严重。这是妥妥的马太效应。

面对土地收入的减少,各地方政府也采取了一系列开源节流的措施,比如:降低退休金涨幅,暂停部分耗资较大的基建项目,比如:地铁;盘活国有资产增加国有资源使用收费等。君不见某地把市属大量停车场的经营权卖给公司,这部分收入就属于非税收入。至于商业公司以收费权作为抵押跟银行贷款,停车费乱涨价,政府就睁一眼闭一眼了。毕竟锅都快揭不开了,谁还能顾得了这么多?

虽然,地方政府为了解决财政资金缺口是八仙过海各显神通。但是,我个人认为这些动作都是杯水车薪,在土地财政收入没有反转之前,或者地方税制没有实质性改变之前。有些地方的债务风险难言解除。

如果,大家想要对具体风险有一个评估可以参考最新的城投债发行利率。对于信息透明的债券市场,城投债的发债利率通常就反映了对应地区的潜在违约风险。一般风险越高的地方,发债利率就越高。根据我查到券商披露的研报数据看,4月城投债平均利率超过5%的省区包括:青海(10.44%),贵州(9.97%),云南(7.67%),天津(6.61%),广西(6.27%),辽宁(6.16%),甘肃(5.64%),黑龙江(5.25%);介于4%~5%的省区是:陕西(4.79%),重庆(4.72%),吉林(4.7%),湖南(4.68%),山东(4.54%),四川(4.43%),内蒙(4.35%),河南(4.25%),江西(4.11%),河北(4.08%)。

当然,不能说利率高的就一定违约,利率低一些的就一定不会违约,比如今年前四个月已经发生的城投非标违约就主要来自贵州和山东两个省。但是,相比来说利率越低违约概率就越低。

从目前房地产行业的情况看,销售有所回暖,但是目前还处于去库存阶段。房地产企业拿地也是集中在一线城市。房地产企业恢复元气后才能去拿地,而且拿地的节奏也是优先一线和热点区域。所以,房地产的景气恢复需要较长时间才能传导到土地收入。个人认为,今年内地方广义债务的风险,特别是不发达地区,低级别平台的风险还会持续恶化。这种风险暴露对于当地的区域银行会构成相当大的压力。