一直以来,市场上一直对于如何给股票合理估值而争论不休。银行股投资者和消费股投资者相互看不上,银行股投资者认为消费股风险大,PB虚高;消费股投资者认为银行股增长慢收益低风险大。市场上充斥着各种各样的估值体系,PE法,PB法,PEG法,谁也不能完全说服谁。

那么究竟有没有一种潜在的关系在默默引导市场对于不同类型的股票给予不同的估值呢?我写本文的初衷其实是想看看国有大行和成长性银行在分红定投模型下的收益率如何评估。但是随着对数据的整理和计算,我发现了这一方法能够很好地解释市场上的现象。进而,我发现这一模型可以适用于多数业绩稳定,不需要再融资的蓝筹股。

故事的起源

我长期以来一直在市场上收集并持有招商银行的股权,很少去碰低市净率的银行股,比如:国有大行和资产质量欠佳的民生,浦发之流。我知道很多捡烟蒂的银行投资者的头口禅是估值越低,分红再投的收益率越高。

很多人的投资低PB银行的话术是,虽然xx银行的ROE比招行低,但是市净率差3倍不合理,ROE=11% 0.5PB买入相当于投资回报率22%。招行ROE 16%,1.5PB,投资回报率只有11%。

一直以来我对这套话术的说法是无法认同的,但是又找不到证伪的方法。所以,上个周末,我在家琢磨这件事,就想看看到底不同银行的分红再投资模型下收益率是什么样的。

为了简化模型我必须屏蔽核心指标波动对结果带来的干扰。所以,我设计的模型定义不同银行有3个参数为恒定值:ROE,PB估值和分红率,即假设银行的ROE会永远保持不变,银行的PB估值永远保持不变,这样股价永远等于即时净资产*PB,银行的分红率保持不变。

除此以外,模型的场景假设ROE为年底ROE,即用EPS/年底净资产;每年的分红在次年年中发放;红利再投的股价为第n年末和n+1年末股价的算术平均;分红全部再投,红利再投的过程中不考虑税费损失,不考虑不足一股的舍入问题。最终收益率的计算为第n年末的市值针对第0年市值的年化增长率。

下面,我将模型的场景进行公式化定义:

常量:

设ROE恒定为R

PB估值恒定为PB

分红率恒定为D

变量:

第n年末的每股净资产为Xn

第n年的每股收益为En

第n年的每股分红为Fn(第n+1年发放)

第n年的红利再投股价Yn

第n年末的持股数Cn

第n年末的持股市值Sn

第n年末的年化收益率Zn

逻辑关系:

逻辑关系1:Xn=Xn*R-Fn-1+Xn-1

逻辑关系2:En=Xn*R

逻辑关系3:Fn=En*D

逻辑关系4:Yn=(Xn-1+Xn)*PB/2

逻辑关系5:Cn=Cn-1+Cn-1*Fn-1/Yn

逻辑关系6:Sn=Cn*Xn*PB

逻辑关系7:Zn=POWER(Sn/S0,1/n)-1 //用第n年末的市值除以第0年的市值开n次根号

接着我们需要确定两种不同的银行输入:

银行A:

Ra=11%

Da=30%

PBa=0.7

银行B:

Rb=16%

Db=33%

PBb=1.5

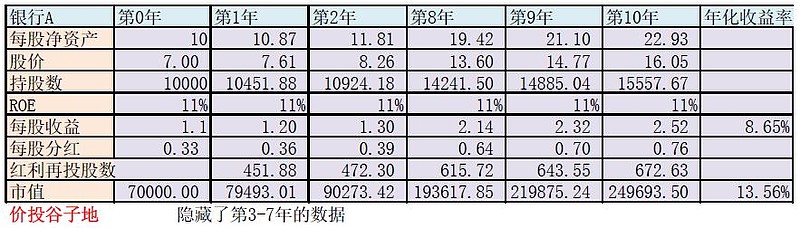

根据,前面的场景设计和2类银行的常量输入,我们可以看一下不同类银行的分红再投收益率,先看银行A,如下表1所示:

表1

从表1可以看到银行A的每股收益年化增速是慢于ROE的,这个很容易理解,因为分红分走了一部分净资产,所以利润增速,每股净资产增速和EPS增速都要低于ROE。而总市值的年化增速达到了13.56%显著高于ROE,这里面有2方面的因素提升了年化收益率:1,由于股价处于折价交易的状态,所以分红再投买到的股数比较多。2,由于分红在年中,购买的股价低于年底,所以红利再投的资金到年底结算的时候业享受了部分收益。但是,很显然,红利再投的年化收益率远远低于ROE/PB的水平。按照ROE/PB,应该收获15.71%的收益率,但是实际上相差甚远。这是因为ROE/PB的年化收益率是以未来市净率向1回归作为大前提的。但是现实是很多银行的市净率是长时间维持在低位的,能否回归合理估值要寄希望于外部引导。

接下来我们再看看银行B,如下表2所示:

表2

从表2中可以看到银行B的每股收益增速也是低于ROE的,但是市值的年化增速并没有低于ROE,而是高于ROE。这个结果显然和话术中ROE/PB的结果完全不同。从表1和表2的对比看,即便是银行B的估值高于银行A一倍的情况下,分红再投银行B的收益也显著高于银行A。

所以,指望银行A和银行B估值都向中间回归是非常可笑的一种妄想。短期可以实现,但是长期持有的收益率决定了估值最终会向着让收益率趋同的方向演化。

行文至此,上面的结论只是完成了问题的一小半,如果单靠上面的内容,我自己也不会将此文设为收费文章。后面的发现也完全是一个偶然:我做案例的时候算完10年的年化收益率,突发奇想如果到把模型扩展到20年收益率会如何?我在Excel里面拉了一下表格,结果让我大吃一惊——不论是多少年每张表的收益率都是恒定的,如果不信大家可以利用表1和表2的数据比较一下相邻两年的市值,增速是恒定的。

这一发现立刻引起了我的兴趣,如果能找到一个公式可以描述这一恒定增速,那么上面的讨论结果就可以不仅仅局限于银行范围内,而是可以快速扩展到所有不需要再融资业绩稳定的蓝筹股上去。下半部分的付费内容就是对未知领域的探索之旅……(未完待续)