去年开始跟踪微众银行的年报,今年我非常好奇微众银行在疫情大考下能够交出怎样一份答卷?

营收分析

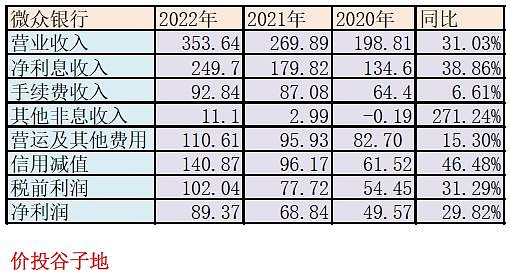

首先我们看一下微众银行的营收数据。根据微众银行2022年年报披露:营业收入353.64亿元,同比增长31.03%。其中,净利息收入249.7亿元,同比增长38.86%。手续费收入92.84亿元同比增长6.61%。净利润89.37亿元,同比增长29.82%,更多的数据参考如下表1所示:

表1

随着微众银行体量的增长,其增速在逐渐降低。大家不要看净利息收入依然有38.86%的增长,但是其驱动力已经从过去的规模驱动为主变成了息差驱动为主。我们都知道净息差的提升并不是没有上限的,贷款收益率的提升必然带来客户的下沉和资产质量变差。后面的资产分析中大家可以看到其规模增长已经放缓到不如传统银行的程度了。

微众银行成立之初我就说过,前几年的高速扩张主要依靠的是微信支付体系内巨大的存量客群。未来随着客群渗透率的增加,存量客群的金矿总有被挖完的一天,到时候其增速自然会降下来。2022年微众银行的客群为3.6亿,比2021年披露的3.2亿增长了0.4亿,增速12.5%。相信未来微众银行的客群扩张速度会进一步放缓,而且客户质量会越来越差。

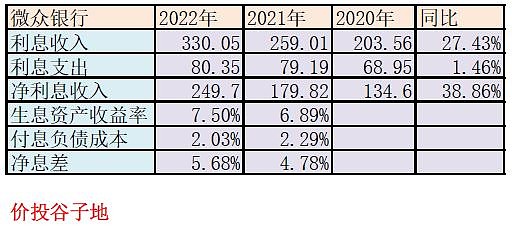

下面我们来看一下微众银行的净利息收入和净息差数据,如下表2所示:

表2

从表2可以看出,微众银行的净利息收入增加依靠利息收入的增长和利息支出的稳定。利息收入增加了27.43%,但是利息支出只增加1.46%。根据我的推算,微众银行2022年的净息差在2021年4.78%的基础上再次大幅提升,达到了5.68%。其中,生息资产收益率受益于降低了存放央行和同业资产这种低收益资产的占比,收益率提升到7.5%。这个收益率已经基本和银行信用卡的收益率相近了。

微众银行的负债成本同比下降了26bps到2.03%。这个负债成本已经低于很多股份制银行的水平。微众银行净利息收入的增长净息差贡献了18.8%的增长因素,剩下的增长来自于总规模的扩张和生息资产占比的提升。

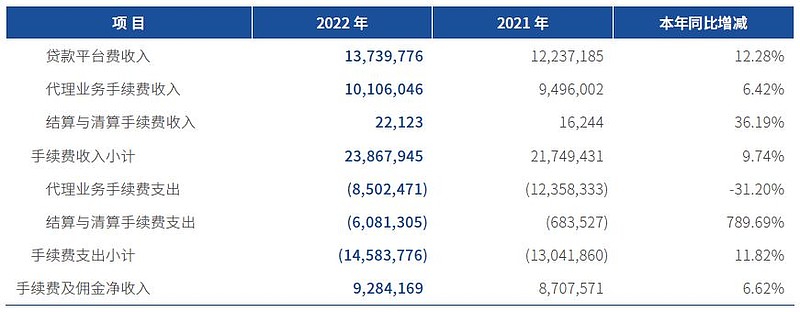

微众银行的手续费增长显著放慢,同比增速只有6.61%。这也使得微众银行的手续费占比显著下降。微众银行的手续费收支结构如下图1所示:

图1

从图1中可以看到,微众银行的手续费收入增长都不高整体收入增速9.74%。支出这边结算与清算手续费支出大幅增长。个人猜测这和央行强迫二维码互认有关。原来,微信支付的二维码只能微信扫,所以多数客户都习惯于在微信钱包或者零钱通里充一定的钱。这样扫码支付的付账方,收款方,交易机构都是微信自己,微信收商家的手续费就可以自己独吞了。但是,支持二维码强制互认后,银联和银行App可以扫码付费,这时付账方是银行,收款方是微信,交易机构是网联。这种情况下微信收商家的手续费就需要在银行,网联和自己之间按比例分割,分给银行的部分就体现为清算和结算支出。

资产分析

根据微众银行2022年年报,总资产4738.62亿同比增长8%,其中贷款及垫款3232.95亿同比增长27.34%。总负债4374.48亿同比增长6.43%,其中吸收存款3569.11亿同比增长17.84%。更多的数据如下表2所示:

表2

从表2中可以看到,微众银行的规模增长显著放缓,甚至低于了很多上市银行。而且,微众银行的规模增长速度低于客群增速,这说明微众银行最优质的客群金矿已经开采的差不多了。后面新增的客户通常贡献度会比之前的差。微众银行通过压缩低收益率的存放央行和债券相关资产,保证了高收益的贷款投放增速。

不良分析

根据2022年年报,微众银行不良贷款49.7亿,不良率1.47%,和2021年的31.67亿,1.2%,相比增加了18.03亿和0.27%个百分点。不良余额同比大幅增长57%。关注贷款60.21亿,关注率1.79%,比2021年的37.01亿大幅暴增63%。

2022年微众银行核销/转出贷款90.79亿,叠加不良贷款增量18.03亿,所以,新生成不良贷款至少为108.82亿,不良生成率至少达到3.63%。这个不良生成率相当高,这说明之前互金粉们吹嘘的大数据风控在系统性风险面前根本无法控制不良生成。

在2021年的年报点评中我曾经说过2个问题,一个是关注贷款较高会成为后期不良的蓄水池,另一个是在规模扩张减缓后资产质量问题会开始突显。如今,去年的两个判断全部应验。

前面分析净息差的时候还有一个点没有说。那就是银行对于优质信用贷客户的蚕食问题。去年,全国各大商业银行上至国有大行,下至城商行都在拼命放低利率的个人消费贷。这使得大量低风险的零售客户被银行体系截留,剩给微众,网商这些互联网金融平台的客户都是潜在风险比较大,传统银行不愿意做的劣质客户。微众银行为了客户下沉不得不预防性增加贷款收益率为应对后面的风险准备好足够多的“储备粮”。

无论是中国还是欧美似乎都很少看到高收益覆盖高风险的银行做得特别成功。我相信,微众银行随着规模的扩大,未来大概率会泯然众人,无论是规模,营收还是净利润增速都会降低。

综合分析

目前的微众银行正在以肉眼可见的速度平庸化。当大股东的客户资源被挖掘殆尽,单靠消费贷一条腿走路的微众银行还能风光多久呢?