很久没有点评浙商银行了,前两年曾经说过浙商银行要观察其资产质量变化的趋势。这一次重新将浙商银行纳入年报点评序列主要的原因是浙商银行的不良率为五年来的首次下降。这预示着浙商银行的经营有好转的迹象。

股东分析

根据浙商银行披露的2022年年报,在第四季度通联资本管理有限公司减持了600万股,其他大股东持股保持稳定。股东总数从三季报的24.5万户小幅增加到24.73万户,增长了0.23万户。公司的大股东持股稳定,股东总数变化不大。

营收分析

根据浙商银行2022年年报披露的信息,营业收入610.85亿,同比增长12.14%。其中净利息收入470.62亿,同比增长12.18%;手续费收入47.91亿同比增长18.3%;营运费用及其它支出175.85亿,同比增长19.56%;归母净利润136.18亿,同比增长7.67%,更多的数据参考表1:

表1

浙商银行的营收数据应该是今年上市银行之中比较另类的,属于营收增长较多而利润增长较保守的银行。在我印象中,已经披露年报和快报的股份制银行中,浙商银行是唯一一家营收增速上双的。营收增速高而净利润增速保守说明浙商银行的信用减值和营运费用开支增长不低。

从表1中我们可以看到确实信用减值和营运费用都保持了2位数的增长。这个数据和绝大多数银行2022年年报的思路都不同。它们多数都是降低信用减值,压低营运费用增速,保净利润增速。

在浙商银行的营收中我主要分析4点:净息差,手续费增长,其他非息收入第四季度的环比下跌和营运费用增量在哪里。

净息差

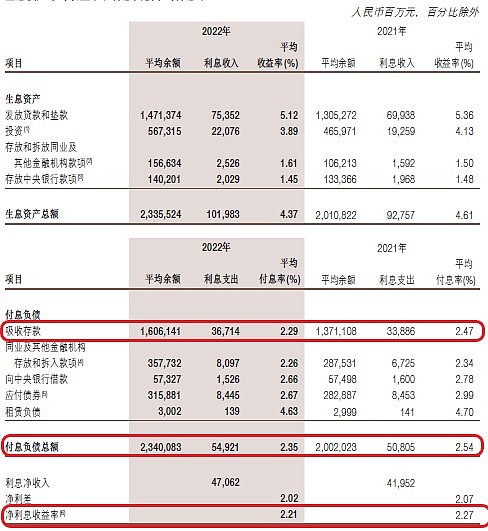

浙商银行的净利息收入增长12.18%,而总资产增速并不算太高,只有14.66%。这说明大概率浙商银行2022年的净息差下降的并不算严重,如下图1所示:

图1

从图1中可以看出,浙商银行2022年的净息差为2.21,同比下降了6bps。这个下降幅度在上市银行中属于非常小的。净息差管理比较好的招行2022年净息差也降了8bps。不仅是降幅小,净息差的绝对值表现也不错,很多全国性银行的净息差都跌破2%了。

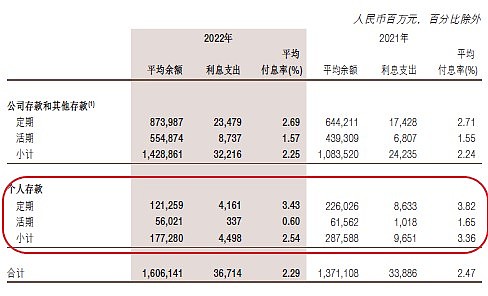

浙商银行的资产端收益率同比下降了24bps,这和去年的资产荒,银行让利是相匹配的。多数银行的资产收益率去年都有明显下降。浙商银行净息差降幅小的主要原因是负债成本同比降了19bps。其中主要是因为存款成本下降了18bps。我顺藤摸瓜找到了存款成本明细,如下图2所示:

图2

从图2可以看到,存款成本下降的主要推手是个人存款成本的大幅下降。定期存款从3.82%下降到3.43%下降了39bps;活期存款从1.65%下降到0.6%下降了105bps。但是,我也注意到个人存款金额同比下降了1000亿左右。图2说明浙商银行在零售端叫停了定期高息揽储和活期的靠档计息,改变了零售端拉存款的策略。

手续费增长

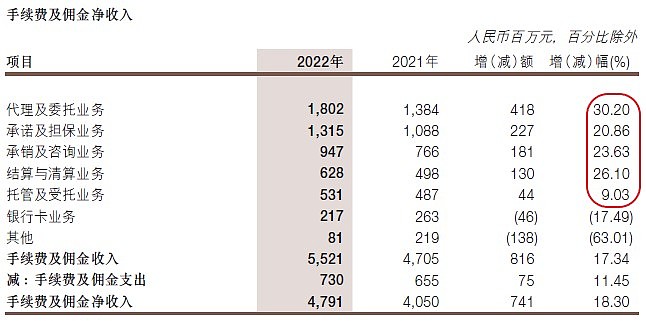

浙商银行2022年手续费同比增长18.3%,可谓是非常亮眼。去年股债双杀和疫情防控对于银行手续费的影响都是负面的。这种情况下浙商银行可以做到18.3%的增长,表现很出色。我查阅了手续费收入的细节,如下图3所示:

图3

从图3中可以看出浙商银行的手续费收入中几个主要的子业务都有非常高的增速。这说明浙商银行在2022年的经营思路上发生了可喜的变化:从重量开始向重质转型。虽然,只是起步阶段,但是俗话说:好的开始相当于成功了一半。

其他非息收入

浙商银行其他非利息收入第四季度单季只有7.01亿,远远小于3季度的26.6亿。我对比了3季报和年报,发现主要的原因包括:投资收益减少和公允价值变动亏损约8亿。浙商银行第四季投资收益不到10亿元,而前三季的平均值为25亿左右。这两项都和11月的债市大幅下跌有很强的相关性。实际上,多家已经披露年报的银行在第四季度都遭受了债券投资的损失。

营运费用开支

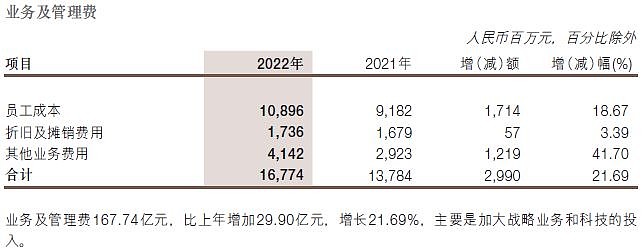

浙商银行2022年的营运开支增长的细节如下图4所示,年报对此的解释是加大了战略业务和科技的投入。金融科技确实是一块需要持续投入的领域,最初几年的成本开支会有所上升。但是,金融科技是未来银行发展的重要方向之一,这些是相对积极的投入。

图4

资产质量分析

根据浙商银行2022年年报披露,不良余额223.53亿,同比去年的206.67亿,增加了16.86亿。不良贷款率1.47%,比上年末下降0.06个百分点。关注贷款365.71亿元,比上年末增加66.88亿元,占发放贷款和垫款总额的2.40%比上年末上升了0.18个百分点。

不良贷款减值准备407.25亿,比去年增加了46.36亿。其中,当年计提172.45亿,核销和转出143.88亿。由此可以算出浙商银行2022年新生成不良余额的下限至少是143.88+16.86=160.74亿。

浙商银行拨备覆盖率182.19%,比上年末上升7.58个百分点;贷款拨备率2.67%,比上年末下降0.01个百分点。

从以上的数据可以看出浙商银行的资产质量今年有所好转,过去几年不良率连续上升的趋势得到了遏制。虽然报表不良率出现了拐点,但这是建立在大量计提减值和核销的基础上。新生成不良率下限和正常贷款迁移率的数据依然偏高(2022年正常贷款迁徙率5.02%)。短期内,浙商银行还需要较高的信用成本来处置不良资产。只有等正常贷款迁徙率降到较低水平,浙商银行才能降低信用减值力度反哺利润。当然,任何变化都有个过程,不可能一蹴而就。起码目前看浙商银行的资产质量看到了好转的迹象。

核充率分析

浙商银行核充率8.05%同比下降了0.08个百分点。目前浙商银行暂时还不是国内系统重要性银行,核充率执行最低7.5%的标准。但是考虑到,浙商银行可能正在争取未来进入国内系统重要性银行名单。一旦入选那么核充率的下限就是7.75%。目前,浙商银行的核充率并不富裕。所以,尽快完成股权再融资是浙商银行的当务之急。

阅读了浙商银行2022年年报后可以明显感觉到浙商银行在2022年有了不少经营思路的转变,营收数据不仅增速好看了,质量也有所提升。这是一个好的开始,虽然在贷款和金融投资方面,它还有一些历史包袱没有清理。但是,我相信只要坚持正确的经营方向,问题总是可以得到解决的。