上市银行的3季报已经全部披露完毕,我已经点评了7家银行的3季报,分别是:宁波银行,平安银行,招商银行,兴业银行,浦发银行,建设银行和工商银行。下一周可能还会点评农业银行,光大银行和交通银行。

虽然只看了一部分银行的3季报,但是这些银行基本已经代表了银行业目前的基本面趋势。通过分析这些银行的三季报,我们可以对年报,甚至明年上半年的情况进行一些展望了。

净息差出现趋势性下滑

三季报各家银行的关键指标——净息差的表现都是不令人满意的。除了平安银行这种中报意外大幅下滑的在三季报出现了较为明显的反弹。其它主要银行的净息差环比都是下滑的,更多的数据参考表1:

表1

从表1可以看到除了平安银行净息差环比反弹外,其它各家全国性银行都是环比下行的。而且部分银行的环比下行幅度还不小。毕竟在2季度各家银行的净息差已经有了一轮断崖式下行,第3季度仍然没有止跌的迹象。

3季度的净息差下滑主要因素来自于本年多次降息的累积效应,所有银行都有贷款重定价的压力。过去3年LPR的改造已经改变了银行重定价的规律。过去,由于按揭贷款都是在元旦集中重定价,所以银行一季度的重定价压力会很大。但是贷款利率跟踪LPR后,在实施新旧利率转换的时候可以自己选择是按照元旦重定价还是按照贷款日重定价。之后发放的所有贷款都是按照贷款日重定价了。所以,银行贷款的重定价压力会逐渐均衡化。关于此问题,在招行中报业绩交流会的时候分析师曾经问过。招行高管的回答是重定价基本在4个季度内均衡分布。

其次,可以看到表1中净息差表现较好的几家银行(招行,平银,兴业)都有一定零售业务特征。造成这一现象的原因个人分析有2点:1,这几家的个人信用类贷款(信用卡,消费贷)占总资产的比里远高于其它银行。以招行为例,3季报信用卡贷款余额8914.81亿占总资产的9.18%。而建行根据中报披露,信用卡贷款余额9103.11亿,占总资产的2.7%。个人信用类贷款除了利率远高于其它贷款外,定价也不会跟随LPR调整。所以,这类资产成为降息周期中的压舱石和稳定器。2,国家在强调银行向实体经济让利时主要对象的中小企业贷款,对于零售贷款降利率考核的并不严。

展望未来3个季度,贷款重定价的压力会持续。每个季度资产收益率下降3-6bps不等。其中个人信用类贷款占比较高的银行可能每个季度跌3-4bps,对于按揭,固定资产投资等中长期贷款占比较多的银行每个季度跌5-6bps。在负债端,未来的看点主要是9月15日存款下调的作用。根据我之前的评估,存款下调带动银行负债成本下调最显著的时间是今年4季度,平均可以带动整体负债成本下调4bps,明年1,2季度的作用就小得多,可能每个季度还有1-2bps的降幅。

综合上面的分析,如果经济后期复苏有一定持续性,那么银行的净息差将会在明年中报见到本轮的低点。未来3个季度银行的净息差以今年3季报当季净息差为基准还有5~10bps的下行空间。但是注意这是环比,如果是同比数据最差的表现在明年一季度,同比净息差下降18bps~26bps不等。

风险暴露节奏不同

3季报各家银行表现出来的风险暴露节奏不同,有的银行已经基本顺利度过不良的洪峰,有的不良洪峰才刚开始。关于如何看待不良风险暴露这是一个相当复杂的问题。首先,看静态不良率是没用的,我在《看透银行——银行股投资从入门到精通》一书中说过,不良的生成消化是一个动态的过程,而不良率和不良余额只是这一过程的瞬间快照。

不良余额可以通过放松认定和增加核销等多种手段进行调节。所以,专业一些的投资者应该关注新生成不良率这个指标。但是,很遗憾目前所有的上市银行中只有招行和平银披露这一数据。虽然我们可以通过减值准备变化量,减值损失计提和不良贷款余额变化等一系列的数据推算出新生成不良的下限。但是,这种推算本身是不够精确的,而且新生成不良的认定还受到营收增长的影响,也就是说挣钱不够多的银行有动力放松不良认定标准。

所以,我们观察各家风险暴露的时候不易直接将数据进行横向比较只要将每家的数据进行纵向环比即可,数据如下表2所示:

表2

从表2中可以看到,招平兴这3家股份行的风险暴露已经开始出现拐点,而且3家的营收增速还不错,风险见顶下降的可信度比较高。而浦发,工行和建行3家营收增速都较弱,主要是受到净息差下滑的影响,其中浦发和建行新生成不良在第三季度都环比升高,工行的下降考虑到其营收负增长,置信度必然是要打折扣的。

银行是典型的利润前置风险后置的行业。今年不少银行规模扩张速度很高,这其中蕴含了一定的风险,包括四大行和城商行。如果明年规模扩张的形势调换,股份行受益于消费复苏规模扩张提速,大行和城商行增速放缓。那么,今年扩张较猛的银行,明年可能面对不良增速上升,规模和营收增速持续回落的尴尬境遇。

行业走势

前面谈了净息差和风险暴露的问题,大家可能会比较悲观,认为基本面未来几个季度会表现不佳。但是,我觉得大家在看清行业内的同时也应该看一下外面。在整体经济形势不好的大环境下,很多行业盈利出现负增长甚至亏损是常态。起码,银行业今年的业绩还是较为稳定的。

股票市场上很多时候短期走势和基本面不是强相关的。我们就以银行板块为例,2014年最后两个月银行板块发动了一波短促的急涨,板块区间涨幅接近50%,行情持续到次年3月份,很多银行股出现了翻倍的行情。当时,银行股的基本面应该是很差的,多次降息,不良资产开始暴露。但是,就是在最后一次降息后,银行股发动了一波行情。

当时的行情和现在有相似之处,比如同处阶段性降息周期末尾,估值极低,市场资金充裕等等;当然也有不同的地方,当时市场已经出现牛市氛围。

最近2周不少今年强势的银行股出现补跌,比如四大行和部分区域性银行。这和10月白马股补跌是类似的情况。都属于熊市末期强势股的补跌行情。大家不必过于焦虑。

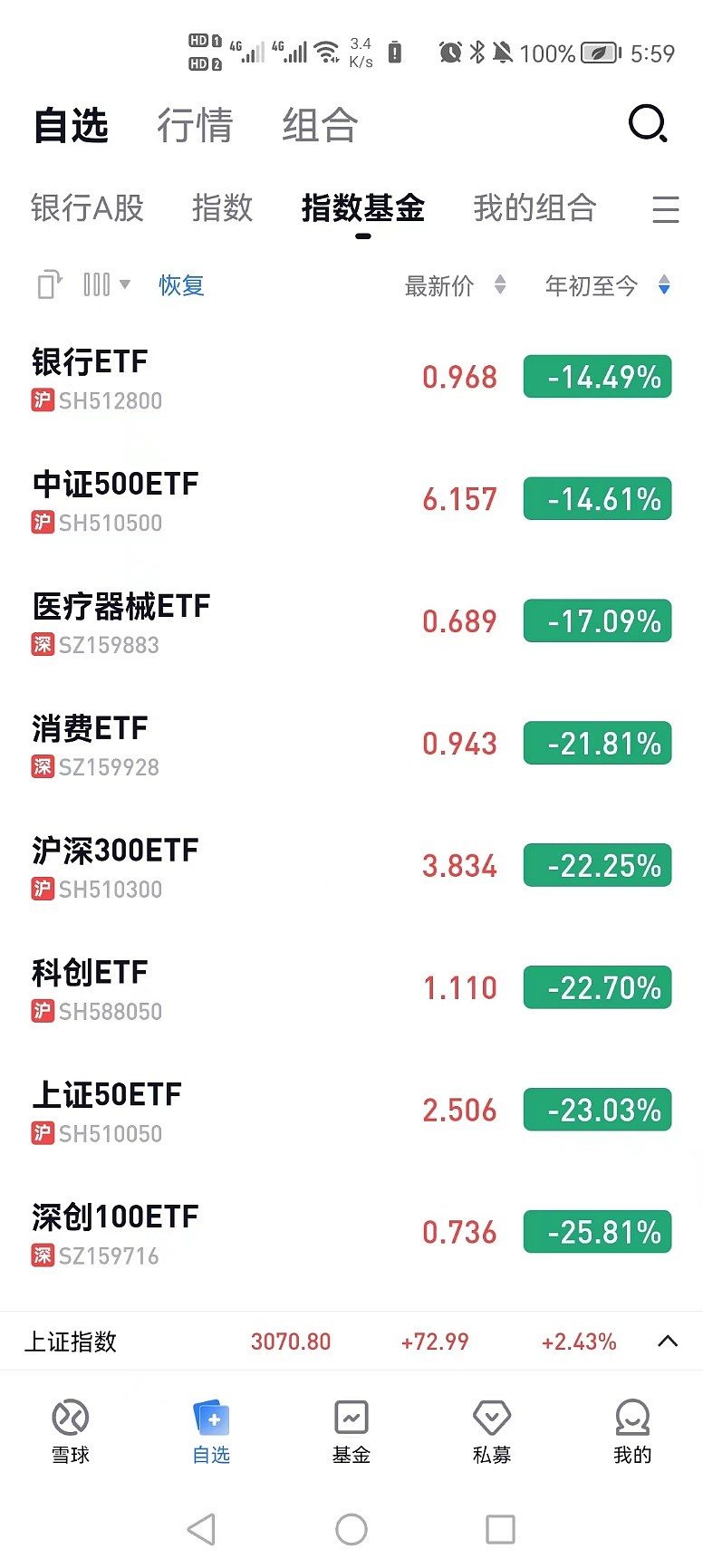

其实,今年银行板块整体的走势还是比较强的。我们以行业指数基金银行ETF(512800)为例。截至上周五收盘银行ETF(512800)年度跌幅为14.49%,好于多数宽基指数和很多行业指数,如下图1所示:

图1

目前银行业的估值处于历史最低极值,上一次出现这种极低的估值就是在我前面所说的2014年。目前,银行业的基本面要好于2014年,特别是资产质量方面,上市银行的资产质量数据无论是不良率,不良覆盖率和不良偏离率都好于8年前。而且,目前市场流动性的充裕程度也是近30年来最强的,无风险利率非常低,资金异常充沛。目前,银行的估值面和市场的资金面都具备发动行情的条件。只是目前市场还处于较为恐慌的情绪下,大量场外资金躺在银行存款账户上不敢进场,就是因为目前缺乏赚钱效应。银行股极低的估值,业绩稳定,股息率高,就像一车干柴,现在缺乏的就是一个点火的契机。

本着逢低布局的策略,目前银行板块具有十年一遇的投资机会。2014年,我就是抓住了类似的机会实现了资产的跃迁。我相信未来5年大家回头看一定会后悔错过了现在的机会。

我建议一般投资者以银行业指数基金作为主要的配置方式,比如场内交易的银行ETF(512800),或者场外申购的银行ETF联接基金(A 份额:240019,C 份额:006697)。

银行ETF(512800)及其联接基金(A份额代码240019/C份额代码006697)跟踪中证银行指数,包含40只上市银行股,其中7成仓位聚焦于招行、兴业银行、平安银行、宁波银行等高成长性银行股,是分享银行板块行情的高效投资工具。目前银行ETF(512800)是A股规模最大、流动性最佳银行类ETF,日均交易活跃,成交量大,可以避免买卖时出现的流动性问题。

考虑到银行ETF(512800)中权重排名靠前的高成长性成分股今年已经调整的非常充分。恐慌情绪消退后,这些经过长时间考验的优质银行股面临着估值修复的好时机。对应的银行ETF(512800)的表现也会强于之前几个月。

@银行ETF @今日话题 $招商银行(SH600036)$ $银行ETF(SH512800)$ $建设银行(SH601939)$