前几天,有粉丝问我为何美国进入加息周期了,美国的银行反而下跌了呢?你不是说银行受益于加息周期么?当时我简单的答复了一句:因为加息节奏过猛过快,美国的经济将会很快步入衰退周期,银行并没有充分享受到加息周期的甜蜜时光就要面对不良资产的攀升了。

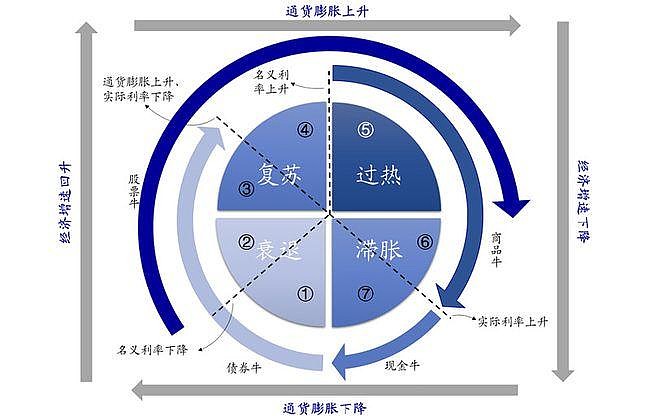

实际上,我并没完全说透,问题的本质在于我们当前都在面临一个非典型的经济周期。美国正在经历一个超短而超火热的经济周期,而我国一直在一个超长而平缓的下行周期中。老股民都听说过一个叫美林时钟的经济周期规律,如下图1所示:

图1

美林时钟描述的是一个理想化的完整经济周期,包括了衰退,复苏,过热,滞涨这四个阶段。在不同的阶段中投资品的表现各不相同。通常一轮经济周期会持续8-10年。但是,最近一轮美国的经济周期被显著压缩:2020年下半年疫情在美国进入传播高峰期,美联储快速将利率降为0并启动新一轮量化宽松,今年上半年美国通胀大幅飙升,美联储启动猛烈加息进程。

从降息到加息之间只经历了1年半不到,按照最新的联储加息点阵图,今年剩下的2次议息会议都会发生加息,年底美联储将会把联邦利率上调到4%以上。如此猛烈的加息进程将大大缩短美林时钟里面的过热和滞涨阶段。目前多数投行预测美国有很大概率将在明年下半年进入衰退。这样整个经济周期只有短短的3年时间。

反观我国,情况却完全相反。从2013年4万亿放水造成的产能过剩开始,中国经济就进入到一个漫长的大降息周期之中。虽然期间在2017-2018年曾经出现过短暂的复苏迹象。但是,复苏的力度较弱,并没有形成明显的过热和滞涨阶段。接着2020年疫情爆发,中国的美林时钟直接从复苏拨回到衰退周期。然后2020年下半年到2021年上半年,中国经济在海外需求强劲的带动下再次进入到复苏阶段。然后2021年政府主动加大房地产调控力度,中国的经济又一次直接从复苏拨回到衰退阶段。

从上面的分析可以看出,无论是中国还是美国都处在非典型经济周期下。这种非典型周期给投资也带来了很多问题。我们看到很多股票的走势都是受到这种非典型经济周期的影响。

对于美国来说,经济周期显著缩短而剧烈,直接的影响是可能压缩商品牛市的周期。在过去正常的经济周期中,商品牛市往往可以持续2-3年甚至更长,期间对应大宗商品的强周期股可能会有2波行情,例如:2005-2007年的有色,钢铁,煤炭行情。前一波是涨价推动的估值拉升,这里游资参与较多,后一波是业绩推动的股价成长,这里机构参与较多。但是,此次周期被压缩后,强周期股业绩维持的时间远远短于以往,最终会造成第二波行情消失,机构没有介入强周期股的行情。

对于中国来说,经济周期长期处于衰退和复苏交替之中,过热和滞涨阶段缺席造成的后果是后周期类股票迟迟得不到上场机会。所谓后周期类股票主要是在美林时钟的过热后期和滞涨阶段表现的股票,比如受益于加息周期的银行股和可选消费类股票。这也符合最近10年来银行板块显有表现的现象。与之相对的是弱周期股票却得到了充分的表现机会。弱周期股常见于必要消费和科技类股票,这些股票和常规经济周期关联性不强,但是估值对于利率相对更敏感。这类股票在滞涨后期,衰退期的表现要强于大盘。正是因为我国最近连续两次经济复苏都受到了外力的干扰无疾而终,使得消费类和科技类股票获得了反复演绎的机会,在2021年下半年估值已经严重脱离合理区间。

目前,中美两国经济处于完全错位的状态,美国处于过热到滞涨过度的区间,中国处于衰退向复苏过度的区间。未来两国的经济周期演变对于股市的影响将会完全不同。投资者需要仔细甄别,做出相应的投资决策。

国内股市中的强周期股如果周期驱动因素属于外部驱动的,未来的表现可能不乐观,比如:大宗商品相关的股票,航运类股票。而对于周期驱动因素属于内部驱动的强周期股,未来可能会有所走强,比如:钢铁,猪。国内的弱周期股票在未来的复苏过程中会持续跑输大盘。最后,关于后周期股的代表:银行股,保险股,则需要看此次经济复苏是否能转向过热,甚至滞涨阶段。如果,此次复苏还是无疾而终,那么后周期股将继续躺平,依靠净资产推动股价。但是,如果后面能够迎来名义利率的提升,那么后周期类股票将会又一波持续性很强的大行情。