从本书的第三章——资产负债组合管理开始,开始进入到干货比较多的部分。今天我就来点评一下第二节——商业银行资产管理部分里的贷款管理。从这部分内容可以看到招行这几年信贷投放策略的一些指导思想

对公贷款

书中对于对公贷款的定位和很多银行不同,大家可以从以下这段原文中看出端倪:

……

从产品角度来看,贷款收益率水平逐步下降,对应价值贡献趋弱,将贷款作为单一产品经营的模式难以为继。

……

这意味着银行要转变经营策略,从产品思维转向客户思维,将贷款作为客户关系拓展的工具和综合经营的手段,通过向客户提供包括贷款产品在内的一揽子金融服务,提升客户的综合价值贡献。

……

最近几年很多招行投资者对招行的对公贷款收益率颇有微词。招行的对公贷款收益率,不仅低于行业均值,甚至比有些国有大行还要低。招行目前对公业务的存贷利差大概只有2.25%,扣除不良率最终的有效收益率大概只有1%。

最开始我对此也不能理解,还专门向招行相关人士提问过,为啥招行对公贷款利率这么低。当时,得到的答复是:招行对公贷款的定价不仅要考虑贷款本身的收益,还要考虑综合收益。

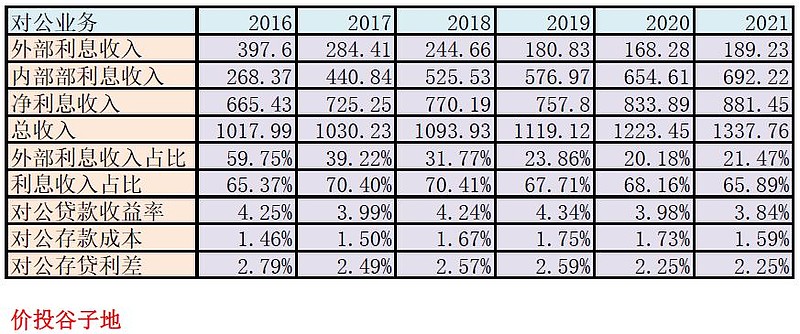

看过这段后,我加深了我对招行对公贷款定价的理解。我把最近6年招行对公存贷业务的信息汇总为如下表1所示:

表1

从表1中可以看到最显著的一个变化是:外部利息收入占比大幅下降。这里的外部利息收入是指对公业务条线将自己吸纳的存款发放对公贷款获取的净利息收入。与之对应的内部利息收入是指对公将自己吸纳的存款用不完的通过FTP转移给其他业务条线时按照FTP内部定价获取的净利息收入。

我们假设一种最简单的模型,FTP价格在行内只有一个,即买入卖出价格相同(实际情况要复杂的多,不仅买入卖出的价格可能不同,不同业务类型的买入卖出价格也可能不同)。某家银行对公吸纳了1000亿存款,平均成本1.6%,投放了500亿贷款收益率3.8%,剩下500亿按照FTP的内部价格4%拆借给其他业务条线。那么,这家银行的外部利息收入就是500*(3.8%-1.6%)=11亿,内部利息收入是500*(4%-1.6)=12亿。

可以看出从2016年之后,对公业务出现显著的负债导向,利息收入更多依赖于将多余的负债拆借给司库,赚取内部利息收入。从对公存贷差也可以佐证这一趋势,存贷利差持续收窄从2016年的2.79%下降到2021年的2.25%。很显然,招行对公贷款的投放从过去单一的净利息收入导向,转向了综合收益导向,以增加客户粘性为目标。

零售贷款之按揭

文中对于按揭贷款的定位很清晰:风险相对较低回报较为稳定是商业银行的优质资产。对于未来的展望,书中强调随着“房住不炒”政策的落地,房地产过去10年快速发展的趋势已经结束,未来3,4线城市的风险上升,按揭贷款进入到平稳发展期。

如果把书中的陈述和招行近几年在房地产和按揭贷款上的投放策略相比对可以发现有很多相似之处:主要信贷投向一线和强二线城市的首套房贷,以满足刚需新房为主。开发贷绝大多数是项目贷款,集中于一二线城市的优质住宅项目。在满足监管要求的大前提下逐步降低按揭贷款的增速和占比。

零售贷款之信用卡

书中对于信用卡贷款业务提到了2大优点和2个隐忧。优点是信用卡贷款是商业银行所有贷款产品中收益最高的,而且信用卡贷款不挂钩LPR和贷款基准利率。所以,信用卡贷款在利率下行周期是净息差的压舱石。2个隐忧一方面是更多银行加入信用卡业务的竞争,另一方面是互联网平台的异业竞争。

之前我写文章对比过招行在此次降息周期(2013-至今)和上一次降息周期(2008-2010)中,净息差的表现是天壤之别。其中重要的原因就是招行的信用卡业务在2013年之后有了长足的发展。

对于2个隐忧,招商采用了以彼之矛攻彼之盾的方法。招行向互联网平台公司学习,构建基于招商银行信用卡的场景和生态,产生私域流量获取大量用户数据,不仅防止了互联网公司切断招行与客户的联系,同时也降维打击了同业在信用卡领域的竞争。

书中对于贷款管理思路的阐述都可以在招行最近几年的报表中找到实践的线索。看懂了这一块有助于理解招行的信贷投放策略。