1, 股东分析:

中报股东变化:从3月底的22.27万户减少到半年报的21.77万户,第二季度减少了0.5万户。前十大股东中沪股通增持了9600万股,其他股东都没有任何变化。

2,营收分析:

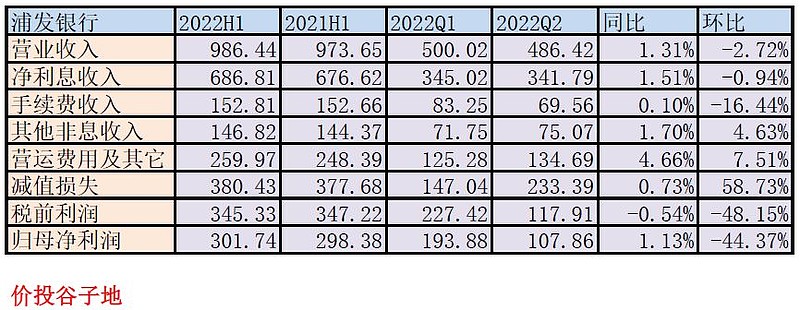

根据2022年中报,浦发银行营收986.44亿,同比增长1.31%。净利息收入686.81亿,同比增长1.51%。非利息收入中手续费收入152.81亿同比增长0.1%。归母净利润301.74亿同比增长1.13%。更多的数据如下表1所示:

表1

从表1的数据中,我甚至找不到特别想要点评的内容,所有数据给人的感觉就是“躺平”,既没有增长也没有下降。按照惯例分析一下净利息收入吧。

净利息收入同比增长1.51%,结合总资产增速4.54%看,净息差应该同比下降了,但是根据中报披露浦发今年上半年的净息差1.84%和去年同期持平的。这说明浦发银行的平均生息资产增速低于总资产的增速。这种情况有两种可能:1,浦发的资产规模是冲时点做出来的增长。2,浦发将更多的资产配置在非生息资产上,比如:交易性金融资产等。到底是哪一种后面来分析。

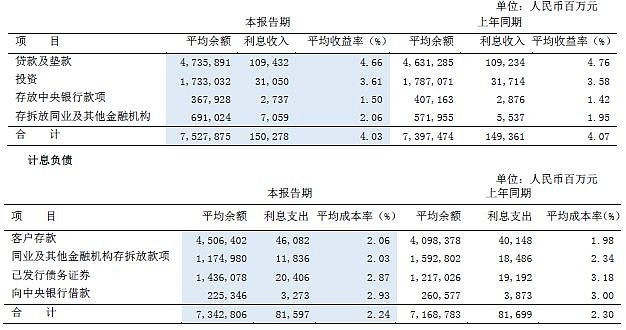

下面我们先来看一下浦发银行净息差的具体表现,如下图1所示:

图1

从图1中可以看出生息资产平均余额的增长只有1.77%,确实比总资产增速要慢一些,符合净利息收入的增长。在生息资产方面,净利息收益率同比下降了4bps。这个降幅是非常小的。分开看贷款收益率同比降了10bps,实话说这个降幅并不大。

细分进去看对公贷款收益率持平于3.94%。零售贷款从6.24%下降到6.02%降幅22bps。票据贴现从3.11%下降到2.82%下降了29bps。结合近期我看的多家银行中报的净息差分析,我总结出资产收益率的几个特点:1,收益率越低的降幅越小。2,规模扩张越快的降幅越大。以浦发银行为例,对公几乎没降主要是因为3.94%这个贷款利率已经非常非常低了,基本上可以理解为浦发在对公贷款上基本放弃了风险定价,用最低的利率做风险最小的客户。零售贷款的利率浦发明显高于招行,所以浦发同比降了22bps,招行只降了6bps。对于贴现,浦发银行规模基本没有增长,对应的利率下降29bps显著小于其他股份行。很多贴现规模大幅扩张的银行贴现利率掉了接近60bps。

综合这几种情况一句话总结就是:我已经躺平了,没有油水可挤了

负债成本这一块,虽然浦发银行的存款成本同比上升了8个基点。但是由于低成本的存款在负债中占比提升,叠加受流动性宽松影响,同业负债和已发行债务证券成本下滑显著。最终浦发银行的整体负债成本实现了同比下降。

3,资产分析:

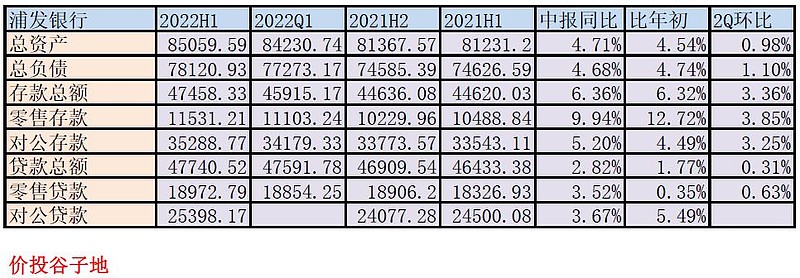

根据2022年中报,浦发银行总资产85059.59亿,同比增4.71%。其中贷款总额47740.52亿同比增长2.82%。总负债78120.93亿,同比增速4.68%。其中,存款47458.33亿,同比增4.68%,更多的数据参考表3:

表3

从表3中我们看到整体资产负债表扩张乏力,而其中贷款的增速更是低于总资产的增速。前面营收分析的时候留了一个问题:为何生息资产平均余额的增速低于总资产增速。我们检查资产负债表关于金融投资部分可得下图2:

图2

从图2中可以看出交易性金融资产半年增长868.36亿,半年增速高达16.51%。去年中报交易性金融资产4825.27亿,今年同比去年增长27%远远高于总资产增速。交易性金融资产不属于生息资产,正是因为浦发将资产增量主要配置在交易性金融资产上,所以生息资产的增速才低于总资产增速。

4,不良分析:

根据中报披露,浦发的不良余额760.01亿比一季报的765.11亿下降5.1亿,不良贷款率1.56%比一季度的1.58%下降了2个基点。不良覆盖率158.49%比一季度的146.95%上升了11.54个百分点。拨贷比2.47%比一季度的2.32%上升了15bps。覆盖率指标终于爬上了监管要求的底线150%,拨贷比还差一点,估计要到年底才能达成。

根据中报披露,上半年核销不良282.26亿,不良余额减少8.28亿。所以,新生成不良金额至少是274亿以上。按照相同的计算方法2021年上半年新生成不良至少为362亿。浦发银行的2022年上半年的正常贷款迁徙率平均值为1.13%,2021年上半年的正常贷款迁徙率平均值为1.34%。

从目前披露的数据看,虽然整体经济表现不良,但是浦发的新生成不良数据,不良数据,拨备数据等都有好转。个人分析,可能的原因是浦发银行已经连续两年采取休克疗法——降低资产扩张速度,降低信贷利率提高客户资质(牺牲净息差)。浦发银行风险逐步出清,后面要解决的问题是在此基础上如何恢复盈利能力。

5,资本充足率分析:

核心一级资本充足率9.31%比一季报的9.54%下降了23个基点,和去年同期的9.42%相比下降了11个基点。这一点可能让很多人费解,总资产增速只有4.54%,为啥浦发银行的核充率会降低呢?其实,对比一下RWA(风险加权资产)增速即可知,虽然总资产增速只有4.54%但是RWA增速是7.46%。至于,为何风险资产增速高于总资产增速,由于浦发并不披露风险资产明细,我只能猜测浦发的资产配置中风险权重较大的资产占比有所提升。

6,点评

浦发银行的中报给我的感觉只有两个字:躺平。我这里用躺平二字并不是歧视浦发的意思,只是描述现实。其实,在目前经济低迷的大背景下,躺平可能是较优的策略,一方面可以仔细筛选客户避免风险,另一方面也可以防止净息差快速下降。过度激进不但消耗了宝贵的资本金,反而容易埋下风险。

浦发银行的净息差,净利息收入,净手续费收入等数据保持了基本稳定,并无明显好转的地方。浦发的中报评分57分与一季报持平,其中内生性增长较差扣一分,资产质量确认向好加一分。