1, 股东分析:

2021年年报股东变化:21年第四季度,大股东福建省财政厅增持1300万股,沪股通单季大举增持1.21亿股,阳光城抛售持有的兴业银行股份退出前十大股东,福建省投资开发集团顺次成为第十大股东(年内增持1.71亿股),其他大股东无变化。2,持股股东数从三季报的34.36万户,小幅减少1.86万户到32.5万户,到2022年2月末股东人数进一步降低到27.16万户,大幅减少5.34万户。这和最近半年兴业银行的强势表现相匹配,应该是有机构资金增持了兴业银行。

2,营收分析:

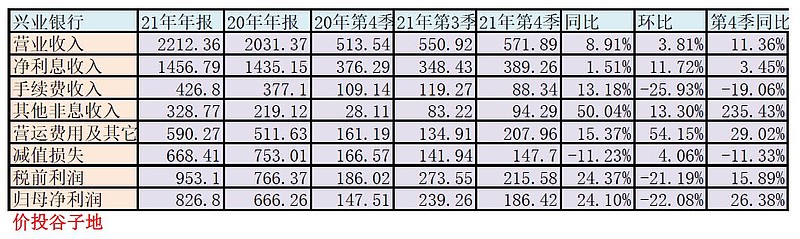

2021年年报营业收入2212.36亿,同比增加8.91%。其中,净利息收入1456.79亿,同比增速1.51%。非息收入中手续费收入426.8亿,同比增速13.18%。归母净利润826.8亿,同比增速24.1%。更多的数据参考如下表1:

表1

兴业银行年报营收中最特别的2点是:1,净利息收入环比增长11.72%。2,营运费用同比和环比都出现显著增长。其中营运费用的问题,之前在研究招行年报的时候应该已经涉及了类似的问题。主要是人员奖金,金融科技投入和监管管理费。而且据我所知,兴业银行从去年下半年开始显著加大了金融科技的投入,包括:金融科技团队的扩张。

那么,我们来看一下兴业银行净利息收入的变化。第四季兴业银行净利息收入环比增长11.72%,这种增长是非常少见的。一般净利息收入的增长主要是2方面因素:生息资产规模的快速扩张,净息差的快速增长。那么兴业银行到底属于哪类因素主导呢?我通过查阅兴业银行最近2期季报的数据,评估第四季度平均资产环比增长大概是在3%。也就是说,如果生息资产占总资产的比例没有剧烈变化的话,那么兴业银行净利息收入环比大幅增长主要是净息差起了主导作用,约8%的环比增益,即净息差第四季环比提升了约16-18bps。

这种提升对于银行来讲是非常少见的情况,我在过去5年只见到过几次。一次是招行在2020年1季度环比2019年4季度净息差环比提升了16bps,那次是招行在前一年第四季度通过将高息的信用卡资产大量出表变成ABS人为压制净息差,第二年一季度报复性反弹。另一次是民生银行在2019年第四季度大幅抬高对公贷款利率,当时我猜测是做了客户下沉。后来证明民生银行当时给房地产开发商发放了大量高息贷款,之后连续暴雷。

那么,此次兴业银行净息差环比大幅增长是资产收益率大幅上升还是负债成本显著下降呢?我对单季每日的利息收入和利息支出进行分析,数据汇总成表2:

表2

通过表2我们看到单日净利息收入环比增长11.72%, 利息收入环比增长6.5%,而利息支出增长2.28%。如果假设兴业银行生息资产平均余额在第四季度环比增长3%。那么就意味着,兴业银行第四季资产收益率环比增长了15bps,负债下降了约2bps。

当然,我的上述推论有2个假设:1,生息资产占总资产比例保持稳定。2,总资产线性增长。如果实际生息资产平均余额的环比增速高于3%,那么对应的资产收益率的增长就没有那么高。但是,即使考虑到这些因素,资产收益率环比增长10bps以上应该是没跑的。我非常好奇,兴业银行第四季度挖到了什么宝贝疙瘩,能够把资产收益率拉起来10bps以上,毕竟存量资产的收益率是基本不动的。那么新增资产的收益率就更高了。

另外,对于手续费的同比增速要低于三季报,我觉得要考虑翘尾因素问题。2020年第四季度,兴业银行的手续费是全年最高的一个季度。反观2021年第四季度,兴业银行的手续费应该是做了常规性的跨年保开门红的处理(调低四季度手续费,到次年第一季度再入账)。所以,我们会看到2021年第四季度兴业银行的手续费无论环比,同比还是单季同比都不太理想。但是,个人理解这属于节奏问题,并不是根本性问题。

3,资产分析:

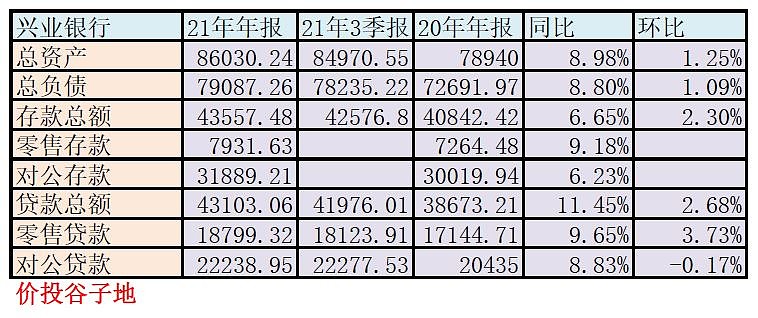

2021年年报总资产86030.24亿,同比去年增速8.98%。资产中贷款总额43103.06亿,同比增速11.45%。负债总额79087.26亿,同比增长8.80%。存款总额43557.48亿,同比增长6.65%。通过资产数据的分析可以看到,受到第四季度资产荒的影响,兴业银行也放缓了资产负债表的扩张速度。目前看,兴业银行在资产负债方面面临最大的问题是存款增长乏力,兴业银行的贷存比已经达到了98.96%,虽然监管已经不再考核贷存比,但是这个指标过高还是会影响流动性相关指标。更多的数据参考表3:

表3

4,不良分析:

兴业年报的不良余额487.14亿比三季报的481.99亿增加了5.15亿;不良率1.1%比三季报的1.12%下降了2个基点。关注类贷款674.67亿比三季报的633.83亿增加了40.84亿。贷款减值准备1309.09亿比三季报1267.94亿增加了41.15亿。

根据中报和年报披露的信用减值损失数据可以推算出下半年贷款减值损失212.64亿。考虑到第三和第四季度信用减值基本相同,所以我将第四季度的贷款减值损失评估为107亿。下半年收回往年核销62.01亿,所以推测第四季季报收回核销32亿。根据这些数据可以推测3季度核销不良约为107+32-41.15=97.85亿,不良余额增加了5.15亿,推算出第四季新生成不良至少为103亿,这个数值大于上半年的单季平均新生成不良。

2021年兴业银行正常贷款迁徙率2.27%,高于2020年的2.07%。但是,这里要考虑到监管提高了信用卡的资产质量认定标准。所以,关注类占比提升是有一定必然性的。

5,核充分析:

核心资本充足率9.81%比三季报的9.54%上升了0.27个百分点,和去年年报的9.33%比上升了48个基点。核心资本充足率同比提升明显,比2019年同期的9.47%也有所提升。兴业银行正在表现出一定内生性增长。

6,点评:

通过上面的分析可以看出兴业银行年报的亮点包括:净息差环比强劲回升,核心一级资本充足率提升。年报反映出来的问题主要是:单季新生成不良依然偏高,存款基础不牢固。年报打分74分和三季报持平。