平安银行2022年3月9日收市后发布了2021年年报,这是银行股第一份年报,必须要认真分析一下。

1, 股东分析:

2021年年报股东变化:证金没有操作,持股数没变。易方达蓝筹减持1200万股,易方达优质退出前十大股东,说明至少减持了1300万股以上,易方达上证50增强指数进入前十大股东,中信证券卓越增持380万股。这些数据里面我最不能理解的是上证50指数为啥要重仓持有一家深市的公司,而且在自家主动型基金纷纷减持的情况下,被动型基金跑来逆势接盘,这种骚操作符合基金契约么?外资通过深股通再次大举减持了2.1亿股,半年跑了4.7亿股。其他大股东基本无变化。

持股股东数从9月底的39.05万户,增长到年报的50.27万户,继续大幅暴增了10.22万户,2个季度的时间平银的股东增长了约20万户。散户化特征非常明显,这种筹码快速分散非常不利于短期股价表现,后面可能需要经过长时间的横盘震荡才能再起升势。

2, 营收分析:

营收同比上升了10.32%,环比下降了0.75%。年报净利息收入1203.36亿,同比增加了6.05%。非息收入中手续费收入330.62亿,比去年同期增长了11.47%。净利息收入环比正增长1.9%,手续费环比负增长5.2%。

平安银行的营收增速中净利息收入的增长低于整体,手续费的同比增速也不算很突出,年报整体营收增速主要是其他非息收入的同比增长较高,其中第四季度单季同比增速超过200%。这里面有四季度流动性充裕带来的债券价格上涨因素,也有平安银行增加了非生息金融资产配置的因素。

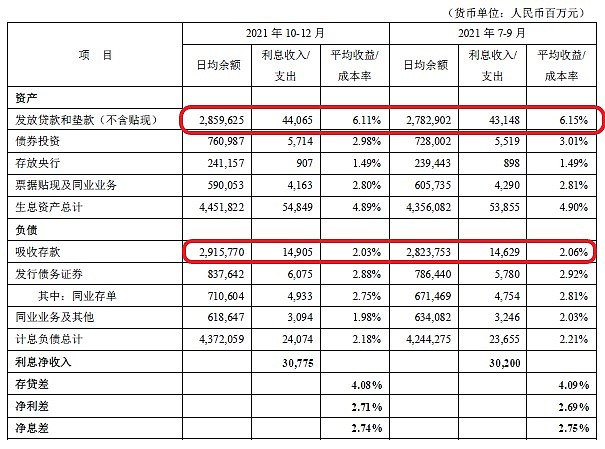

净利息收入第四季度环比增长依然是生息资产规模增长推动,净息差环比依然在下行。平安银行2021年四个季度的净息差依次为:2.87%,2.79%,2.75%,2.74%。,如下图1所示:

图1

看图1的细节可以发现,资产收益率的下滑已经显著减缓环比下降了1bp。其中,主要的原因是贷款收益率下降了4bp,债券投资的收益率下降了3bp。收益率的下滑已经显著放缓,应该基本见底了。大家可能注意到了几大类的主要资产收益率下滑都多于整体收益率的下滑。这是因为平银增加了高收益的贷款资产占比,通过资产配置减缓了收益率的下滑。

再看负债成本,第三季度下降了3bp。比较可喜的是存款成本下降了3bp。同业负债成本受益于流动性宽松也有所下降。那么平银的存款成本为什么下降了呢?我们一起来看一下平银的存款成本,如下图2所示:

图2

可以看到存款成本的下降主要得益于对公存款的成本下降。不仅是定期存款的成本下降,还有活期存款增加较多的原因。如果看年度对比更明显,平安银行的企业存款同比增加了约2000亿,其中企业活期存款增加了1500亿。这说明平安银行的对公结算业务开展的不错,所以活期存款占比开始提升了。

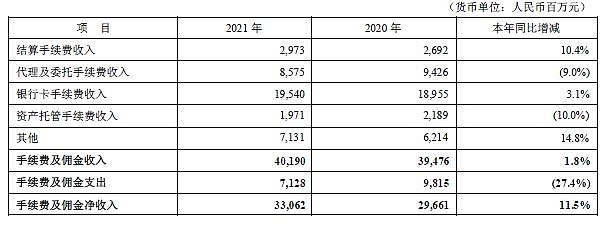

平银的手续费表现中规中矩但是和同类银行的招行,兴业相比就有差距了。具体到手续费细节,如下图3所示。平银的手续费增速不及预期主要是几大块的表现都不太好。银行卡手续费同比增长只有3.1%,我国的消费一直表现不好信用卡增速偏低属于正常。但是在代理手续费上出现同比负增长9%就说不过去了,这一块和大财富管理业务相关。平银的年报解释贵金属业务大幅萎缩所致,但是个人认为这个解释不太靠谱。贵金属业务退出对于所有银行都是一样的,去年大财富管理业务大幅爆发,招行和兴业在这块的增长都是20%左右。平银的这个数据让人不得不对它家的私行业务打个问号。

图3

另外一个需要注意的是,平银在第四季度的营运费用没有显著增加。无论同比还是环比都没有增长,通常银行在第四季度会计提员工的年终奖。去年平银的业绩同比增长25%,结果营运费用居然没有任何表现,这有点匪夷所思。关于营收,更多的数据请参考表1:

表1

3,资产分析:

总资产49213.8亿,同比增加10.13%。其中贷款总额29847.53亿,同比去年增加14.32%。总负债45259.32亿,同比去年同期增长10.27%。其中存款29905.18亿,同比去年同期增长10.93%,环比增长1.31%。更多的数据请参考表2:

表2

4,不良贷款:

2021年年报不良余额312.75亿,比三季报的312.23亿增长了0.52亿,不良率1.02%比三季报的1.05%降了3个基点。贷款减值余额902.02亿,比三季报的837.87亿增加了64.15亿。年报披露核销404.18亿,对比三季报的232.11亿,第四季度单季核销172.07亿。第四季收回未核销不良贷款15.69亿。所以,平安银行第四季度至少生成了172.07+0.52+15.69=188.28亿,2021年前三季度用相同算法得到的新生成不良依次为:103.26亿,149.25亿,131.07亿,平银第四季度的不良新生成高于之前几个季度。

不良覆盖率288.42%比三季报的268.35%提升了20.07个百分点,拨贷比2.94%比三季报的2.81%上升了0.13个百分点。从不良数据看,存量不良的包袱基本处理干净了,但是新生成不良重新开始抬头。平银的关注贷款率大幅提升,在年报中的解释是:

根据监管要求,本行从2021年四季度起对信用卡、个人房屋按揭及持证抵押贷款的关注类认定标准进行了调整,受此影响,关注贷款占比较上年末上升;剔除上述因素影响,关注贷款占比较上年末下降0.02个百分点。

对此,我个人持保留态度,因为解释的不合理。连续观察可以发现,平银的关注率中报数据为0.96%,三季报为1.37%,年报为1.42%。如果按照年报的解释从第四季度开始做的调整,那么这应该只能解释从三季报的1.37%到1.42%,那么之前三季度0.41%的跳升怎么解释呢?

结合招行中报和三季报关注率的数据看,这个调整应该不是在第四季度,而是在第三季度发生的。那么平银年报的解释就很敷衍了。再说深入一些,就算是监管调整了认定标准,但是招行三季报的关注率虽然比中报有所跳升,但是跳升幅度远没有平银的大,最终三季报比去年年报只增加了0.01%,而平银三季报增加了0.26%。这说明平银的资产质量还是有瑕疵的。

另外,看一下正常贷款迁徙率,平银2021年的正常贷款迁徙率3.19%,比2020年的2.3%高了89个基点。上半年这一指标只有1.27%,下半年快速恶化,这种变化似乎很难用监管标准调整这一单一因素做解释。

最后,关于房地产开发贷,年报披露的不良率0.22%和2020年持平。这个数据,我是持保留意见的。目前看去年四季度的房地产调控,几乎超过1半的房地产公司出现了兑付危机,各家银行的开发贷不良率都有一定比例的上升。平银的母公司平安集团更是连续踩雷房地产资产。我很难相信作为子公司的平银可以和母公司边界划的那么干净。我猜测,要么是房地产的有些贷款还没放到不良里面,要么是直接核销掉了。

5,资本充足率:

核心一级资本充足率8.6%比三季报的8.56%上升了0.04个百分点,同比去年年报的8.69%,下降了0.09个百分点。考虑到平银的分红率只有少的可怜的13.2%,如此低的分红率居然还没能支撑10.1%的资产增速,我只能说在内生性增长这一条上平银是不合格的。

6:总结:

2021年年报,平银的总体表现良好,营收增速中规中矩,主要是受净息差下降影响。资产质量,虽然存量不良处理的比较干净,但是新生成出现了明显的反弹,正常贷款的迁徙率依然超过3%。报表对于关注贷款大幅增长和房地产贷款不良率的披露难以让人完全信服。平银目前内生性增长能力依然较差,虽然现在核心一级资本还够用,如果能未雨绸缪适时补充资本金会更稳妥。

此份年报给平银70分,比三季报下调1分,主要是考虑年报反映的资产质量有重新变差的迹象。另外,筹码大幅分散不利于后期行情的开展,持有平银的投资者可能需要更多的耐心。