开始分析之前,我先来自吹自擂一下。在兴业银行一季报点评的时候提出:“展望未来的几个季度,兴业银行的净息差同比增量逐步收窄,甚至转负是大概率事件。”在兴业银行中报点评的时候根据中报数据分析进一步提出:“即使假设下半年兴业银行的净息差不再下滑维持在2.24%的水平,但是和去年下半年的2.4%比,-7%的净息差负面因子,按照兴业目前的规模增速,下半年的净利息收入可能同比增速低于3%,甚至接近0。可行的破解方法就是拉动规模” 。

读者阅读此份三季报点评的时候可以注意一下净利息收入增速和规模增速。事实一再证明我对兴业银行营收的判断基本准确,当然净利润增速是另一回事。

1, 股东分析:

2021年三季报股东变化:今年3季度,沪股通单季大举抛售2.2亿股,将2季度增持的1.61亿股全部抛售还多卖了6000万股,其他大股东无变化。2,持股股东数从半年报的33.23万户增长到34.36万户,小幅增长1.13万户。

2,营收分析:

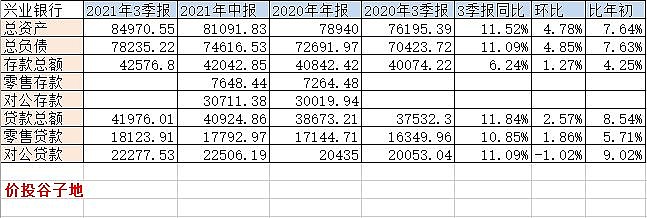

2021年三季报营业收入1640.47亿,同比增加8.08%。其中,净利息收入1067.53亿,同比增速0.82%。非息收入中手续费收入338.46亿,同比增速26.31%。归母净利润640.38亿,同比增速23.45%。更多的数据参考如下表1:

表1

兴业银行的营收中应该说是有亮点有槽点,作为投资者还是要客观的分析。我们先来说亮点吧,兴业银行三季报的亮点主要在于非息收入,包括手续费收入和其他非息收入增长都非常好。得益于“财富银行”和“投资银行”建设,非息净收入和手续费及佣金净收入继续保持较快发展,分别增长24.83%和26.31%,从两年复合增长来看,达到10.88%和22.81%,均快于利息净收入增长。截至三季度末,非息净收入占比较上年提升5.58个百分点至34.93%,其中,手续费及佣金净收入占比较上年提升2.07个百分点至20.63%。应该说兴业银行这两年在财富管理业务方面还是取得了相当大的进步

说完了亮点,我们说一下槽点:净利息收入同比基本没有增长,环比负增长。中报点评的时候已经说了,下半年净利息收入同比增速下滑甚至趋向于0。实际上,第三季单季净利息收入已经是同比负增长了。这个变化比我预料的还要差一些,说明第三季度的净息差环比第二季度继续下滑了。根据利息收入和利息支出的数据汇总成表2:

表2

通过表2我们看到单日净利息收入环比负增长1.62%, 利息收入环比增长0.82%,而利息支出增长2.9%。由于不知道兴业银行的资产摆布,所以这里存在2种情况:第一种是兴业银行配置了较多的交易性金融资产,生息资产增长较少,而付息负债增长较多,所以造成净息差下降,在这种情况下净息差估计下跌了3-4bp;第二种情况是配置了较多生息资产,那么净息差的下跌还会更多一点。

当然,我们也要考虑到去年同期兴业的净息差较高,净利息收入的基数较高。我在《看透银行:银行股投资从入门到精通》的书中曾经分析过,由于兴业银行的负债结构和四大行,招商银行不同,所以在货币宽松的条件下比较有利,而在货币收紧的过程中会受影响。所以,去年和今年正好经历了货币从适度宽松到特别宽松再到适度宽松的周期,兴业银行的净息差跟随波动也属于意料之中的事。

3,资产分析:

2021年三季报总资产84970.55亿,同比去年增速11.52%,正如我中报说的,解决净息差下滑带来的营收困境必须要拉动资产规模,兴业银行在第三季度显著提高了资产增速。资产中贷款总额41976.01亿,同比增速11.84%。负债总额78235.22亿,同比增长11.09%。存款总额42576.8亿,同比增长6.24%。通过资产数据的分析可以看到,兴业银行的资产负债表开始大力扩表,但是最大的隐忧就是存款增速显著落后于资产和负债增速。这里的缺口兴业银行必然是用同业负债先补上了。后期只能寄希望于央行对绿色金融发放一些便宜的负债,否则后面要么扩表动作难以持续,要么净息差继续下滑(货币收紧会抬升同业负债成本),更多的数据参考表3:

表3

4,不良分析:

兴业中报的不良余额481.99亿比中报的483.12亿减少了1.13亿;不良率1.12%比中报的1.15%下降了3个基点。关注类贷款633.83亿比中报的569.03亿增加了64.8亿。贷款减值准备1267.94亿比中报的1241.31亿增加了26.63亿。

第三季单季信用减值损失141.94亿,参考中报贷款减值损失占信用减值损失的比例(假设比例不变)可以推算出第三季贷款减值损失90.76亿。上半年收回往年核销44.01亿,所以推测3季报收回核销22亿。根据这些数据可以推测3季度核销不良约为90.76+22-26.63=86.13亿,不良余额减少1.13亿,推算出第三季新生成不良至少为85亿,这个数值大于上半年的单季平均新生成不良。

5,核充分析:

核心资本充足率9.54%比中报的9.2%上升了0.34个百分点,和去年三季报的9.0%比上升了54个基点。核心资本充足率同比提升明显,比2019年同期的9.45%也有所提升。说明财富管理和投行带动的收入结构改变正在提升兴业银行的资本内生性补充。

6,点评:

通过上面的分析可以看出兴业银行三季报的亮点还是比较多的:手续费收入高速增长,不良贷款双降,核心一级资本充足率提升。三季报反映出来的问题主要是:净息差持续下行,造成净利息收入和营收增速的下降,揽储能力依然是个问题。

三季报打分74分,比中报提升一分,加的一分主要是给核充率的提升,让投资人看到了内生性生长的曙光。

最后发个投票贴: 网页链接 #调研百家中国上市公司福建专场#