三季度已经结束,马上10月份就会出银行的三季报,然后要再等4个半月~5个月才会出银行业的年报。今年中报,银行股的增速让人眼前一亮,绝大多数都是2位数增速起步,甚至有些银行能够达到20%以上。

但是,我需要提醒银行投资者的是半年报的增速和去年中报的基数偏低有关。同样是增速20%,有的银行去年中报是负增长10%,有的银行去年是持平或正增长,那么对应个含金量完全不同。当然,我们也要考虑到今年中报,部分银行也对利润释放进行了调节,否则我们应该会看到利润同比增速30%以上的银行。

银行就是这么一个奇怪的行业,它们的报表业绩可以在一定范围内调节,甚至于连营收增速和规模增速也可以按照年初制定的计划走。所以,银行业的业绩判断对于投资者的要求非常高。初级投资者只会看报表净利润增速,大家短期看起来差别不大。中级投资者会看到报表净利润增速背后,哪些项目进行了调节,哪些调节是合理的,哪些是有问题的。高级投资者会利用银行业的规律对中短期银行的业绩进行预判并保持相对较高的准确性。

今天,我就帮助大家对几家典型银行的下半年业绩趋势进行分析,让大家对于银行短期的表现有一个合理的预期。我选择了比较熟悉的招商银行,建设银行和兴业银行作为样本。分析预测的方法主要是针对净利润增速中的主要因素:净息差和减值损失。

净息差:

目前我国银行的营收中,净利息收入依然占据主导位置,即使是招行这样中收占比较高的银行,净利息收入也在60%左右,大行的占比在70%左右,邮储,城商行和农信由于业务相对单一,这一占比高达80%以上。净利息收入的主要决定因素是规模和净息差,其中规模的增速在一年内变化不会太大,这个一般在年初银行就有定调,规模增长多少是有计划的,基本上中报数据可以沿用。

但是,净息差的增速银行想要控制就难得多,净息差受到经济环境,货币政策和银行经营策略的综合影响,往往变化较大。

首先我们要做的是反推过去6个季度的净息差,要做到这一点在今年更困难,特别是对于建行和兴业。因为,今年和去年报表口径有一项很大的变动:信用卡分期手续费计入净利息收入,这会造成去年中报的净息差数据口径和今年中报的不一致。另外,建行和兴业并不公布单季净息差,需要根据利息收入/支出数据进行估算。相比之下,招行的数据就很友好,招行的信用卡分期手续费好几年前就已经计入净利息收入,而且中报和年报会披露每个季度的净息差。

其次,我们要对今年第三和第四季度的净息差进行预估。个人理解随着我国经济底部逐渐夯实,去年降息的重定价影响逐渐消退,银行业的资产端收益率下降趋势将趋缓。6月底推动的存款利率自律机制的变化,主要受益者是四大行。对于活期占比过高的招行和存款占比偏低的兴业作用不明显。

综合上面所有的因素,我评估三家银行的净息差走势如图1所示。这个图里面今年后两个季度的净息差变化都按照波动不大进行评估。这里面主要的变数是2个:1,招行是否还会像过去两年一样在第四季度通过资产出表等手段人为做低净息差。2,兴业银行在今年第二季度放弃信用卡高风险偏好引发的净息差跳水效应是否已经完成。个人在评估中倾向于各家银行都少折腾。

图1

按照图1的评估看,下半年兴业的净息差同比掉的最多,其次是建行,招行由于去年第四季度人为调低了净息差,今年只要不继续这种操作,那么净息差掉的应该是最少的。结合三家的净息差评估和生息资产规模的增长,全年的同比净利息收入增速从高到低依次为招行(10%左右),建行(5%左右),兴业(3%左右)。

减值损失:

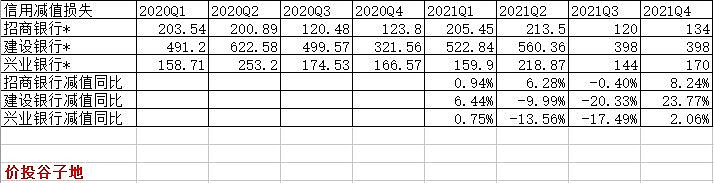

银行业去年和今年的信用减值损失对于业绩都是最重要的影响因子。去年中报的集体大幅计提和四季报的大幅减提都对今年业绩增速的评估构成巨大的干扰。所以,在评估短期业绩的时候一定要考虑去年不同银行的减持行为带来的影响。举个例子,为何中报增速最高的是平安银行?因为去年平安银行是中报减值计提最激进的银行,所以今年同比的增速很难压低(实际已经人为压低了)。类似的逻辑,三季报上市银行增速最高的很可能是宁波银行。而今年年报整个银行业的净利润增速很显然会比中报有一定回调,区别只是有的回调的多,有的回调的少。剩下的问题就是,到底会回调多少?

想要回答回调多少,就要看各家银行下半年的减值损失策略是否发生大的变化。首先可以肯定的一点,去年全行业激进的减值计提是不可持续的,但是这种不可持续应该主要体现在减值增速上,而不是体现在减值总量上。也就是说,今年我对全行业的减值增速判断是和去年基本持平,具体到每家银行可能会略增(例如营收太好的招行),略减(例如需要继续处理不良或增加风险抵补的建行)或适当调减(例如营收同比增速不佳,去年减值过多的兴业银行)。

其次,各家银行会利用今年纠正去年减值分布不正常的情况(2季度过度计提,4季度计提显著偏少)。大概率在三季度和四季度会人为调节计提的节奏,让三季度计提少一些,四季度计提多一些。

最后,我假定三家银行中报的信用减值损失同比增速基本反映了各自全年的信用减值计提增速比例,即全年信用减值增速和中报保持一致,招行约3%,建行约-2%,兴业约-8%。将上面的两个因素综合后,预计今年三家银行的减值损失如下表1所示:

表1

综合判断:

结合以上2部分的信息,再结合3家银行非息收入,营运支出等一系列数据的评估我们可以得到三家银行大体的业绩增速评估。由于评估细节相对繁琐和篇幅所限,这里就不去展开具体的评估细节了。最终的粗略的评估结果是:招行净利润增速20%左右,兴业17%左右,建行9.5%左右。注意所有评估的大前提是减值损失计提增速维持中报不变,如果将三者的减值损失增速都拉到0%的水平,那么招行的增速会提升,兴业的增速会大幅下降。

可以看到3家银行的净利润增速相比中报都有所下调,招行和建行回调相对较少,兴业受净息差影响,增速下调会略多。但是,整体的增速还是保持的不错。正所谓一叶而天下知秋,三家银行的业绩趋势评估对于整个银行业有一定代表作用。可以预见,今年银行业的业绩有望在去年整体正增长的基础上保持较好的增速。展望明年,银行业降息的影响将完全消除,货币政策正常化央行已经多次提及。明年银行业的业绩应该可以保持稳定增长,资产质量经过这两年的大幅计提后会进入最近几年资产质量最好的时段。

行业估值连续下行和业绩稳定上行之间的剪刀差不会长期存在,目前对于银行业的配置正处于较好的时间窗口。对于不熟悉银行业的普通投资者我依然保持之前的建议:买入银行指数基金,比如场内交易的银行ETF(512800),或者场外申购的银行ETF联接(A 份额:240019,C 份额:006697)基金。

在9月中旬中秋节大跌后,银行ETF(512800)连续多日录得大笔资金净申购,如下图2所示,从9月22日开始的7个交易日中有6个交易日净申购,净申购累计金额超过5个亿。这显示有增量资金借道银行ETF(512800)布局银行板块。根据过去10年的历史统计,银行业在第四季度往往会录得较好的绝对收益,期待4季度到明年年报之前银行股的表现。

图2

@银行ETF @今日话题 $招商银行(SH600036)$ $建设银行(SH601939)$ $兴业银行(SH601166)$