最近,社区里很多朋友希望我们对宁波银行的配股进行点评。今年,宁波银行的走势表现平平,个人认为和宁波银行配股或多或少都有点关系。过节的几天我把宁波银行的相关资料又梳理了一遍,从配股的目的,对公司的影响和散户应对策略这三个方面谈一下我的看法。

为什么要配股

这个问题相信是很多宁波银行小股东心里最大的疑问。因为,按照目前宁波银行的核心一级资本充足率(以下简称:核充率)完全没有必要进行配股。毕竟宁波银行在2019年和2020年刚刚进行过可转债和定向增发的再融资。根据2021年中报披露:宁波银行2021年6月30日的核充率为9.38%,远远高于巴塞尔III(以下简称:巴3)协议中国版,对于中小银行7.5%的底线。

所以,对于投资者来说很难理解宁波银行配股再融资的目的,甚至有一些阴谋论者将配股和不良率的真实性相关联。个人认为,在配股这件事情上充分反映了中小股东和企业家对企业发展认知上的差距。中小股东最关注的是当期EPS,希望EPS收益的最大化。过高的核充率相当于收益一定同时股本增加,必然是对短期收益有所摊薄的。中小股东对配股的非议更多地反映了中小股东的短视。而企业家更多是考虑企业长期的发展趋势,并以此为基础决定融资计划。个人理解宁波银行短期内连续融资的出发点可能包括如下两点:

第一、加快规模扩张,摆脱被边缘化的宿命

宁波银行虽然连续3年蝉联国内最佳城商行的桂冠,但是在它的发展前景上城商行的定位始终是挥之不去的阴影。最近我刚写的《理财限制令——中小银行的又一道紧箍咒》中阐述了,目前国家在鼓励银行龙头做大做强,很多政策向大型银行倾斜。大型银行寡头化,中型银行平庸化,小型银行边缘化,是未来我国银行业发展的趋势。宁波银行想要摆脱未来被边缘化的宿命,必须要充分利用最近几年的窗口期,将规模扩张到中型银行规模线之上。实际上,在宁波银行2020年年报的董事长致辞中已经表明了自己不甘于被边缘化的决心:

2020年,公司提出要全面迎接银行业经营发展的2.0时代,在行业分化加剧、强者愈强、赢者通吃的时代中,唯有加快构筑起银行发展的护城河,才能在激烈的行业竞争中脱颖而出。

所以,最近几年宁波银行一直在扩张其资产负债表,这种扩张带来的一个直接结果就是风险加权资产的提升,如下图1所示。可以,看到最近几年宁波银行的风险加权资产增速都在20%左右,这种增速推动了宁波银行最近几年的增长,但同时也加大了资本金的消耗。宁波银行光靠利润留存无法长期支撑这种规模扩张,外部股权融资很难避免。

图1

第二、金融科技推动规模效应

宁波银行一直坚持的是实施“大银行做不好,小银行做不了”的经营策略,这种经营策略的特点是以零售和小微企业为主要业务发展对象。这些客群对于大银行来说不屑于做,而小银行受限于网点布局和风控,做不好这些客户。

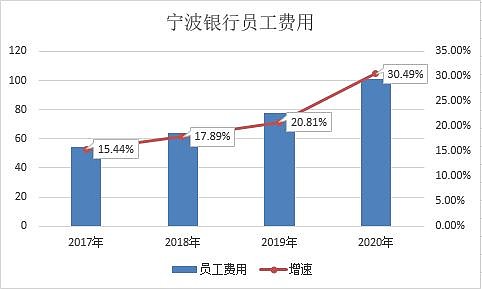

宁波银行精准的客户定位带来的好处是可以获得更高的贷款收益率和更低的风险。但是,对应的也带来一些问题——人力成本太高。因为每个小客户都要信贷员亲力亲为,业务快速扩张必然带来人员的增加。根据最近几年宁波银行年报中披露的人员费用,可以看到这种趋势非常明显,如下图2所示:

图2

这种现象是做零售和小微客户的正常现象,特别是在初期非常显著。以零售业务见长的招商银行曾经成本收入比远高于同等规模的对公银行。而最近加速转型零售业务的平安银行,这两年的费用增速也很高。

那么这种问题有没有办法解决呢?答案是肯定的,作为零售银行的龙头,招商银行已经在实践中摸索出了解决问题的方法:规模效应+金融科技手段,即通过加大金融科技的投入,利用大数据,云计算和人工智能等技术提升营运的效率和自动化程度,充分利用标准服务在大客群中的长尾效应。招商银行连续几年的金融科技投入已经在2021年中报初步实现了经营效率对费用支出的反哺。

但是,金融科技本身也是件非常烧钱的事。如果银行的客群规模没有达到一定量级,金融科技带来的效率提升而节省的成本还不如在金融科技上投入的资金。未来金融科技会成为银行加剧分化的催化剂,小银行玩不起金融科技是一种必然,这也回应了前面说的小银行边缘化趋势。

所以,根据上面的分析可以看到,持续做大规模是宁波银行摆脱边缘化的必由之路。而适时进行资本金补充是长期战略规划的组成部分。

对公司的影响

再融资对公司主要的影响是净利润被摊薄,EPS不增长甚至负增长。究其原因主要是资金募集后不可能马上变成规模的增长并产生净利息收入。这个问题不仅仅是银行业有,其他行业更严重,比如制造业再融资投入新的生产线建设,从募资结束到生产线投产之间甚至不会产生任何新增收入。相对来说银行业还算好的,毕竟增加资本金只要营销网络能够快速找到足够的负债和资产,营收的增长还是可以很快赶上的。实际上宁波银行这几年的持续快速扩张也为配股预留了净利润增长的空间。

如果扣除掉资本利用率短期下滑的因素,假设未来ROE可以维持不变,那么目前宁波银行的高价配股对于老股东来说,未来EPS是增厚的。关于这个结论的论述参考我之前写的文章《再融资对小股东到底是好是坏?(下)》,这里受限于篇幅不展开了。

所以,宁波银行的配股方案(10配1,总融资不超过120亿)在短期会对EPS造成一定摊薄。但是,中长期看不仅有利于宁波银行的长期战略执行,也能提升股东的收益。

散户应对策略

目前宁波银行配股再融资的进程已经不会停下来了,8月26日宁波银行已经拿到了中国证监会对其配股方案的核准,理论上宁波银行可以随时开始实施配股。

既然无法改变,那么散户只能选择参与或者离开(持有但不参与配股是最傻的决策,这里不做讨论)。投资者不同的投资思路可能会有不同的选择,当然也要面对不同的问题。

对于做短线的股民,短期EPS被摊薄是无法避免的,而部分不愿意增资的大小非卖股参与配股是常见的操作,这些都会对宁波银行的短线走势带来压力。但是,一旦配股实施完成,资金面的短期利空因素出尽,不排除配股后开启新一轮上涨的可能。

对于做长线的投资者,可能最大的问题是没钱参与配股。多数长线投资者虽然在宁波银行上获利丰厚,但是通常是重仓持有,满仓持有,手头的流动资金有限,没钱参与配股是个大问题。但是,好消息是文章《再融资对小股东到底是好是坏?(下)》中论证了,卖出少量持股参与配股的方法其收益率和外部筹集资金参与配股的方法基本一致。所以,对于缺钱参与配股的投资者可以考虑卖掉少量持仓参与配股。

通过上面的分析,相信投资者对于宁波银行的配股应该有了比较清晰的认知,至于你是否选择参与配股,那就是仁者见仁智者见智了。至于我自己,我的宁波银行持仓相对灵活,如果公布配股了我就用现有的股份参与配股,等配股完成后将择机加大对宁波银行的长期持仓配置力度,毕竟宁波银行是A股难得一见的好公司而且还低估。