2021年4月16日收市后,我正在忙着工作,手机上雪球的信息通知叮叮叮响个不停。我翻开一看,一堆球友问:冰哥,银保监会说银行净利润增速一季度只有1.5%,是不是暴雷了?下周招行是不是要跌了?我要不要先卖出?

哎,做个公众人物有时候也挺无奈的,成天要负责熬鸡汤。今天,我们就来看看这件事情的原始信息吧:

银保监会统信部副主任刘志清4月16日在中国银保监会新闻发布会上介绍了今年一季度银行业保险业运行情况。

一季度末,银行业总资产329.6万亿元,同比增长9.2%。总负债302万亿元,同比增长9.2%。一季度,银行业新提取拨备4399亿元,拨备余额达到6.6万亿元,一季度,银行业净利润同比增长1.5%。

那么如何看待这份信息披露呢?我看到很多球友已经做出了相当一致的预判:全行业1.5%的增速,估计招行,宁波这些银行的增速也高不了,能有个5%就不错了。更有赛道股投资者跑出来嘲笑银行股,说1%的增长给5PE都高了。

我觉得大家在看这个信息的时候,首先要明确一件事,虽然上市银行的规模和体量占了整个银行业的70%以上,但是银行业的利润增速不能完全等于上市银行的净利润增速,更不等于个别银行的净利润增速。其次,银行的经营有一定连贯性,所以我们可以通过分析历史数据对1季度的情况进行预测。

2020年全国商业银行累计实现净利润1.94万亿,同比下降2.7%。但是,已经披露业绩的大中型银行中,5大行的净利润增速基本都在1%-2%之间,要知道一般大型商业银行的净利润占全行业的1半左右。而优秀的股份行比如招行接近5%,优秀的城商行宁波银行接近10%。所以说,并不是银行业净利润增速不行个别银行净利润增速就不行。

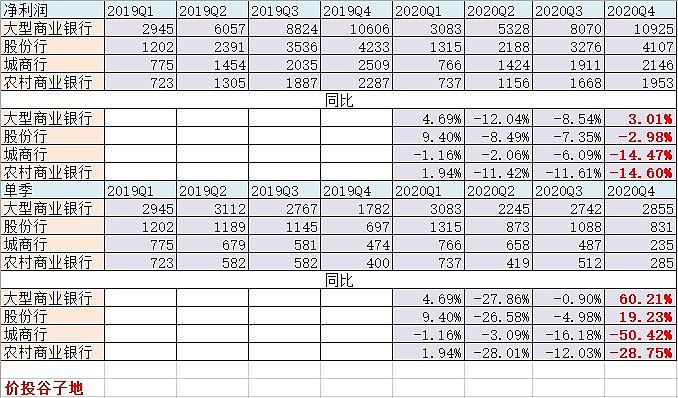

我们再来看一下过去两年净利润变化的趋势,我将银保监会披露的数据整理如下表1所示:

表1

表1的上半部分是银行季报净利润的数据+2020年同比增速,下半部分是银行单季净利润数据+2020年单季同比增速。在表的上半部分可以看到全年的净利润同比增速大行是3.01%,股份行是-2.98%,城商行和农商行都在-14%以上。

我们再看一下单季净利润,城商行和农商行的净利润逐季恶化非常严重,城商行第四季单季净利润同比增速-50.42%,农商行第四季单季净利润同比增速-28.75%。而大行第四季单季同比60.21%,股份行同比19.23%。

从去年第四季开始,监管机构加强了对于互联网存款和贷款的限制,这两项措施表面看是抑制了互联网垄断寡头在金融领域的扩张。但是,实际上也限制了城商行和农商行的异地展业能力。所以,去年的经营趋势在今年一季度应该有所延续。大概率城商行和农商行今年一季度的净利润是同比负增长。对于大行通过分析年报,可以显著感觉到大行在2020年特别是第四季度是减值不足的。所以大概率大行今年一季度的表现不会特别出色,同比增速就是在1.5%左右。

由于城商行+农商行的净利润之和略超股份行,所以大概率股份行整体的增速要好于1.5%。根据营运趋势持续的原则,股份行中去年负增长的民生银行,浙商银行,华夏银行,浦发银行这几家大概率1季度难以录得同比正增长的业绩。所以,股份行里不太差的几家股份行,比如:招行,平银和兴业还是有望录得8%以上,甚至两位数以上的增长。