勘误:本人今天凌晨上线的文章《我为什么不喜欢投资农商行和城商行》中表1的图片由于多线工作,忙中出错,贴错了文件。由于公众号无法直接更换图片只好在这里先做勘误。对于给广大读者造成的困扰深表遗憾:

------------------勘误---------------------

城商行和农商行从报表层面很容易看出的问题就是营收过度依赖风险资产。这里所谓依赖风险资产的收入主要包括:净利息收入,其它非息收入,手续费中的信用卡分期手续费,信贷承诺手续费等。这里面净利息收入大家都能理解,银行将借来的负债分配到不同的资产大类中,谋求利息收入,这些收入都和风险资产定价有关系。分配到贷款中产生的利息收入就是净利息收入,分配到基金或者债券中的很多就是其它非息收入。信用卡分期手续费和信贷承诺手续费都是息改费的一种形式。

扣除了所有这些依赖于风险资产的收入后,剩下的就是纯手续费收入:包括理财收入,代理收入,托管收入等。这些收入不需要依赖于风险资产,属于无风险收益,不需要为风险资产计提供减值损失计提,也不需要消耗风险资本金。所以,这部分收入的占比越高越好。我找了3家城商行、农商行和招商银行比较一下风险资产带来的收入占比,具体数据如下表1所示

表1

从表1中不难看出城商行农商行的风险资产相关的收入占比都偏高,最高的常熟银行高达95%。而招商银行这个数据是75.83%,远远低于城商行和农商行。而且,预计未来这个比例还会进一步降低。这个比例越高说明营收的增长越依赖于规模的扩张,而规模增长会消耗很多资本金,结果就是银行不停地融资,融资再融资。以宁波银行为例,从2014年至今,7年的时间内进行了3次再融资:2次增发,1次可转债,共融资超过200亿人民币。而同期的分红不到140亿。

------------------勘误结束,下面是今天的正文---------------------

在开始本文之前,首先要作一些背景说明。本文所批驳的评分卡并不是指广义上的评分卡方法论,而是特指某些人在没有进行数据拟合和海量数据验证的情况下拍脑袋拿出的一套打分规则并将其运用于股票排名分析的行为。

要想辨别李逵和李鬼,首先投资者需要知道的是真正的评分卡是什么样的。评分卡是数据分析技术在金融信用风险领域最典型的应用领域也是最具价值的领域。评分卡使用最多的场景就是信用卡风险评估,每位申请信用卡的人都要填写一张申请表,申请表内容覆盖工作,收入,教育程度等诸多的信息。这些信息汇总到后台审核系统中,评估系统根据输入的信息按照一定的数学分析模型针对每项信息进行打分,最终结果是每个人有一个分值,发卡机构或授信机构根据分数的高低决定授信额度或者是否批准发卡。

评分卡的优点非常明显,当数学分析模型确定后,评分的规则明确,过程非常简单,计算量小反馈速度快可以快速进行海量数据的评估。而且其结果清晰(分值高低),可回溯(哪里给分高,哪里给分低),方便服务专员向被拒绝的客户解释原因。但是,过于简单的流程向大众掩藏了其背后复杂的逻辑,让吃瓜群众们天真的认为随随便便自己就可以搞一个打分表来弄排名。其实,这是大错特错的。比如,假设在信用卡评分系统中,硕士毕业给8分,本科毕业5分,高中毕业3分,初中毕业1分,那么这些打分标准是如何来的呢?是领导一句话拍脑袋给的么?显然不是。

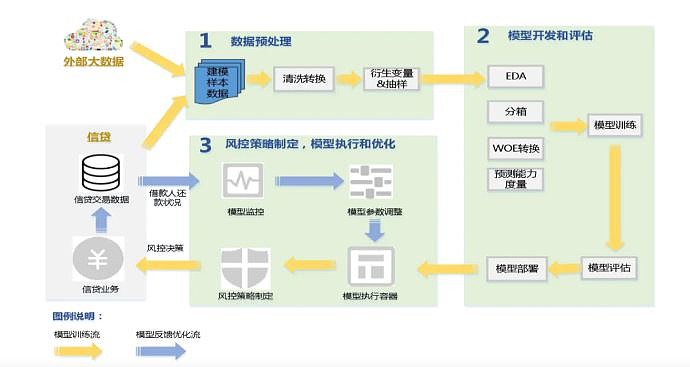

评分卡本身有一套严密的方法论。整个过程包含:数据预处理,数据模型开发与评估,模型执行和优化。而且,这三个步骤是一个闭环,模型执行后的结果数据会反馈给第一步进行循环修正模型。在整个过程中的核心是模型的开发与评估。这一步就是将通过对数据预处理后获得的数据进行数据建模和抽样,从中抽出和风险相关的特征,并根据相关性的强弱制定评分卡中的权重和打分规则。这一过程是一个复杂的反复迭代过程,里面涉及大量的数据分析方法,包括但不限于:聚类,分箱,逻辑回归,变量离散化,特征相关性分析,曲线拟合等等。整个流程参考下图1:

图1

可以看到,评分卡应用领域多数用于风控模型,是建立在一套严谨的方法论和海量数据建模的基础上完成的。但是,在股市里有些人却将其中最重要的数据建模部分删除掉,只留下个分类评分按权重计算累加的外壳,然后自己拍脑袋就把一堆指标放进去,再拍脑袋给出一套打分规则和各个分项的权重。于是,一份看起来数据丰满,逻辑“严谨”,非常“客观”的股票排名就出炉了。要我看就是Garbage in, Garbage out。

那么这套方法论有哪些问题呢?

1,排名的结果用途不明确

信用卡评分卡系统的目标很明确,找到和未来违约率相关的主要相关因子,并根据相关性的强弱赋予权重,最后形成模型用于评估客户未来可能的违约率。而这帮搞股票评分卡的人弄出来的这个打分有啥用呢?用于预测未来股票的涨幅?多长时间内的涨幅?请问你们有没有用实际数据验证过股票涨幅和排名的相关性?是挑着成功的验证还是普适性验证?如果不是用来预测股票涨幅,是预测公司的价值,这公司的价值如何体现呢?

在社区里用这套评分卡方法论的我知道的有2个人比较有名。一个是著名的雪球银行大V, @云蒙 大婶,当初她搞了个评分卡然后指导粉丝从招行搬去中信H,民生H,然后她操盘的私募基金净值跌破了0.4。而被她抛弃的招行后面涨了一倍不止。另一个是非著名雪球银行小V, @夏至1987 。他搞得打分卡排名第一的是成都银行,最近成都银行拉了一波,他意气风发的吹嘘一下自己的远见。可是,貌似在他的打分表里前五名还有一家银行叫民生银行,而宁波银行排名在10名开外。我就不明白了,如果排名和涨幅无法匹配,只是排第一的涨的好,这应该属于瞎猫撞到死耗子吧。

2,选择的打分项是否具备完备性和独立性?

我们都知道,股市是一个复杂的混沌系统,对股票走势可以产生的因素多入牛毛。那么在这么多的特征中到底选择哪些因素来进行评估,选齐了么?这个选择是否经过模型的验证?很显然,他们的理论没有办法证明自己选择的打分项覆盖了所有主要的影响因素。另外,他们的评分系统中很多指标是相互关联的,所以各个指标之间缺乏独立性。

3,如何决定各个打分项中的指标权重?

评分卡体系中最重要的就是各个分项的权重,这些指标的权重应该是用海量数据训练出来的。而股市里搞评分卡的人他们的权重全靠拍脑袋。这样得出的结果你们敢用么?

4,自己造指标,缺乏时间验证

有些排名系统大V们会自己造一些指标。其实造指标也没啥,毕竟现有的指标并不能完美地描述现实世界,我自己也造一些指标用于分析个股的现状,比如:广义不良率(不良率+关注率)。

但是,这些自定制的指标并不适合用来作长期预测和判断。因为,目前多数的指标都是银行经营的结果体现,而不是驱动结果发生的原因。就比如夏至1987这位同学自己搞出来的所谓真实ROE,无非就是把拨备覆盖率调整到统一的标准来还原净利润,再来算ROE。这个指标主要的问题包括:1,为什么覆盖率统一调整到150%就是合理?不同的资产结构产生风险的可能性不同,不良贷款回收的比例不同,不能说150%就合理,200%就不合理。2,报表利润和分红,资本累积都有关系,强行调整出来的所谓真实ROE没有对应的分红和资本累积相配合,对银行的经营没有任何意义。说白了,就是人家银行按照报表净利润和ROE安排第二年的生产,而不是按照所谓的“真实”利润和“真实”ROE。所以,时间拉的越长,产生的偏差越大。

造指标的人没想清楚指标的合理性这叫小错,拿自己造的指标作长期预测还大肆宣传误导吃瓜群众那就是大恶了。7,8年前,投资社区里老银行粉中间最流行的一种套路就是用ROE给你划10年的大饼,告诉你过去10年银行的ROE平均是多少多少,未来10年保持均值EPS可以到多少多少,然后估值如果修复,10年可以赚多少多少。如今,这种拿个表格画大饼的套路吃不开了。为啥?因为这个套路被现实揍了个生活不能自理。很多银行的ROE最近8年从均值的20%,一路扑街到10%,叠加估值修复迟迟不能开展。这些大V画的饼自己都说服不了自己了。

这个套路最大问题是颠倒了因果关系。ROE是企业经营的结果,而非原因。至于,夏至1987这位不过是旧瓶装新酒而已,“真实”ROE不管如何修饰,本质依然是一家银行经营的结果,用过去的结果线性推测未来几年的业绩就好比是看着后视镜在马路上狂奔一样可笑。

既然这些大小V用的评分卡系统有这么多问题他们不知道么?为啥还要用?第一个问题,我还真没法替他们回答。不过第二个问题我可以猜测一下。这种有缺陷的评分卡系统坏处很多,但是好处也有一个,那就是:可以很轻松地调控打分对象的排名。比如:我想让A公司向前排,那就把A公司占优势的打分项的权重提高点。如果你想让排名变化的快一点只需要把PE的权重加重就可以了,这样越跌越低估排名就会越向前靠,涨了自然排名就往后靠了。于是,这就可以拿来作搬砖轮动网格的依据了。但是,大家有没有想过,一家公司的价值能在一年半载里就发生变化的么?

所以,这就是我在社区一直说的,但凡用评分卡的文章我根本不会去看,因为Garbage in,Garbage out,我干嘛要浪费时间去看垃圾呢?最后,引用招商银行田惠宇行长的一段话作为结语:

判断一家企业的竞争力,当年看财务指标,中期看客户结构,长远看经营模式。

我也狗尾续貂一句:

判断一只股票的涨跌,短期看资金流向,中期看行业趋势,长期看企业核心竞争力。