本文首发于2020年6月10日,最新上线内容为《固收类理财亏了,就问你怕不怕》,欢迎关注。

2020年6月9日下午17点,我的招行股东群里弹出一条消息,据彭博社消息:“经知情人士透露,中国银保监会本周窗口指导部分股份制商业银行,要求于今年年底前,将结构性存款的规模压降至上年末的三分之二。” 我们姑且不论这条消息的真实性,但是假结构性存款这个毒瘤是该铲除了。今天,就借这个机会给大家普及一下什么叫结构性存款,以及啥叫假结构性存款,有何危害。

首先,先来谈一下结构性存款,结构性存款,是指投资者将合法持有的人民币或外币资金存放在银行,由银行通过在普通存款的基础上嵌入金融衍生工具(包括但不限于远期、掉期、期权或期货等),将投资者收益与利率、汇率、股票价格、商品价格、信用、指数及其他金融类或非金融类标的物挂钩的具有一定风险的金融产品。

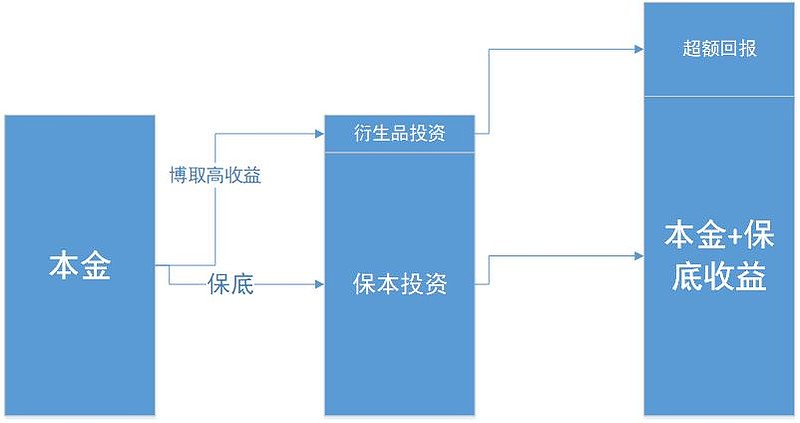

一般储户购买结构性产品后,正规的结构性产品会将全部认购资金分成两份,大部分用于购买保本型产品,比如优质同业存单,银行协议存款等。一小部分本金用于投资金融衍生品以博取高额收益。一般金融衍生品相当于带杠杆的对赌协议,如果落在某个区间内则获得中等收益,超过某一区间就可能赚更多的钱或者亏钱。那么,当到期时,保本收益+本金就构成了结构性存款收益的保底收益,衍生品收益就构成了结构性存款的超额收益,如图1所示:

图1

本来结构性存款是一种挺好的金融工具,使存款人在承担一定风险的基础上获得更高收益。但是,好东西到了动歪脑筋的银行手里就成了一杯毒酒。首先,第一个变化是从内嵌实际衍生品,变成了不内嵌衍生品而是搞两拨客户对赌。比如,银行可以同时发售2批等额的结构性存款,一个是看涨黄金,一个是看跌黄金,相当于用赌输那边的收益去增加赌赢的收益。当然,如果只是这种变化那还好,银行本身并没有什么损失。但是再往下,事情就开始不对味了。

脱离的衍生品的限制后,银行开始构建假结构性存款了。为了对比真假结构性存款,我在这里举2个例子:第一个例子是一个真结构性存款,招商银行发售的挂钩黄金的结构性存款(代码:T80129)。其预期到期利率分别为:1.25%或3.85%或4.15%(年化)。而挂钩黄金的波动区间已经变为了“期初价格-240 美元”至“期初价格+145 美元”的区间范围(不含边界)。当黄金价格波动落在-240~+145之间时,到期利率是3.85%,当高于+145,那么利率就是4.15%,如果低于-240那么利率就是1.25%。招行产品底层是实际嵌套了黄金衍生品。

而反面的例子,是某民营银行发售的挂钩伦敦金的结构性存款。其利率约定为:当伦敦金的价格落在300美元~2200美元之间时,获取5.28%的利率,如果落在这个区间外获取1.65%的利率。看出问题在哪里了么?同样挂钩黄金,这款产品的高利率空间范围很大,300~2200美元,我印象中最近5年伦敦金价就没有走出过这个区间。那么,也就是说这家银行相当于用5.28%的高息在揽储。

除了在挂钩产品的波动范围上做手脚外,还有一种作假方式是在约定利率上做手脚。比如某国有大型银行发售的结构性理财产品,命中区间的利率为3.5%,没有命中区间的利率为3.4%。基本上就相当于用3.4%的利率高息揽储。

所有结构性存款作假最后都指向同一个问题:高息揽储。高息揽储对于银行来说就如同饮鸩止渴,直接带来的问题是抬高了银行的负债成本,使得银行不得不去寻找更高利率的资产与之搭配,但是高利率的资产往往意味着高风险。而不良暴露就需要继续扩张资产规模稀释不良,扩张资产反过来又需要负债支持,没有足够核心负债只能陷入继续高息揽储的恶性循环。间接的问题是引发了同业间的恶性竞争和不公平竞争,高息揽储的银行吸到了负债,资产高速增长,而拒绝高息揽储的银行只能面临负债不足,放缓资产增速,长此以往变成了劣币驱逐良币,整个行业的竞争环境恶化。所以,我是绝对支持央行出手整治结构性存款,特别是铲除假结构性存款的。

至于开头新闻中说的消息如果属实,对股份行会有哪些影响呢?主要影响的是那些负债能力较弱,严重依赖高息揽储的银行。而对于招行来说应该没有任何影响,因为招行完成这个任务毫无压力。实际上在去年第四季度,招行为了承接到期的批次理财留住客户,招行发放了较多的结构性存款。也就是说在去年年底的时候招行的结构性存款量是较多的。但是到了今年,招行的2次业绩说明会上都提到了严控结构性存款的额度。而且,从连续几个月对于招行同业存单发行情况的观察,招行目前是不缺低成本的核心存款,同业存单都不发了,更不要说高息揽储了。

那么,那家股份行的结构性存款较多呢?由于银行不会披露结构性存款的金额,所以我们只能从定期零售存款的利率和金额观察潜在结构性存款的多少了。下面的表1列出了2019年,招浦民兴平这五家股份行的零售存款数据:

表1

从表1中不难看出,浦发,平安和兴业的零售定期存款利率显著偏高,浦发的绝对规模较大,平安银行的相对规模较大。所以,可以看出这三家银行可能受窗口指导的影响较大。其实说影响也不全是坏影响,积极的因素是压低银行的负债成本,潜在的问题是压低了结构性存款余额,空出的缺口靠什么补上。就目前观察的情况看,各家股份行实际上都有继续增加同业负债的潜力,所以这一窗口指导对银行资产扩张的影响不会太大。综合看,正负抵消还略偏正面。这就好比大家竞相抬价恶性竞争,大家都知道是坏事,但是谁不跟就会吃暗亏。这时候行业协会跳出来搞一个最高定价,实际上对于市场的参与者都是好事。