本文首发于2020年4月23日,今天晚上会点评宁波银行的数据。

周二我发布了《降低预期,等待收获——平安银行2020年1季报点评》。文章上线后社区里很多朋友看不明白关于新生成不良计算的那一部分,给我的帖子下面留言希望我能把这一块再详细讲一下。写文章的时候,我特意把相关的计算过程放上去,自己觉得写得挺明白的了。但是,看来大家的基础还是不够牢固。今天,专门把这部分挑出来重新讲一下,在开始之前首先建议大家再去温习一下《我眼中的银行 6.2.3——不良的生命周期》。

言归正传,我们要计算新生成不良,首先要理解不良贷款余额的运作模式。不良贷款就好比是一个水池,它有一个进水口就是新生成不良,而同时又有若干个出水口,包括:核销,清收未核销不良贷款,不良资产证券化,其它不良贷款处置方式等。在银行的日常营运中不停有新生成的不良入池,同时又有很多不良通过多种处置渠道出池。而这个池子的水位就是我们常说的不良贷款余额。那么我们就可以得到如下的公式:

不良贷款余额增量=新生成不良贷款-核销-清收未核销不良贷款-不良资产证券化-其它不良贷款处置方式

新生成不良贷款=不良贷款余额增量+核销+清收未核销不良贷款+不良资产证券化+其它不良贷款处置方式>不良贷款余额增量+核销+清收未核销不良贷款>不良贷款余额增量+核销

通常来讲正常的年份银行处理不良的主要手段就是核销,其它的手段都是辅助方式占比不高。另外,很多银行也不披露其它处置渠道的额外信息。所以,我们可以把不良贷款余额增量+核销作为新生成不良贷款的底线,或者近似认为不良贷款余额增量+核销就等于新生成不良贷款。但是,这个前提条件是其它处置不良的方式占比较少。

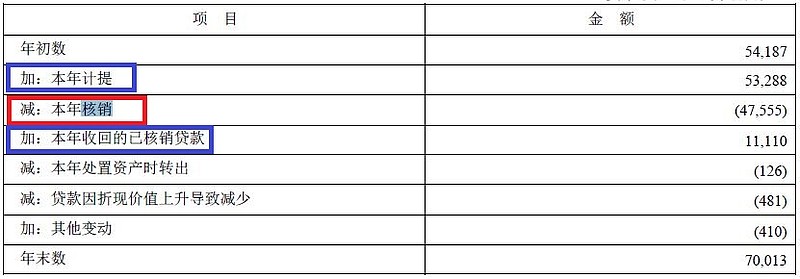

不良贷款余额增量可以通过定期报告中披露的不良贷款余额自行计算增量。那么剩下的问题就是核销数据怎么获取。由于核销数据只有中报和年报的时候才披露,所以核销数据就成为一季报和三季报中计算新生成不良的最大障碍。要想自己计算核销金额就需要涉及银行的另一个池子:贷款减值准备。贷款减值准备池,有2个主要的入水口:减值损失计提和收回以前核销贷款;而出水口主要就是核销。我们以平安银行2019年年报数据为例,如下图1所示:

图1

那么在不良贷款减值准备池子里,就得到如下的公式:

不良贷款准备增量=计提+收回往年核销-本期核销

本期核销=计提+收回往年核销-不良贷款准备增量>计提-不良贷款准备增量

通常银行不会在一季报和三季报中披露收回往年核销,所以我们可以把计提-不良贷款准备增量作为核销的底线。结合上面的新生成不良的近似公式,我们可以得到:

新生成不良>不良贷款余额增量+核销>不良贷款余额增量+计提-不良贷款准备增量

所以,这个公式就是银行投资者经常用来估算新生成不良的公式。但是,大家需要注意,不良贷款余额增量+计提-不良贷款准备增量 计算出来的是新生成不良的底线,但是这个底线和真实值究竟差多少取决于几个被忽略的变量:清收未核销不良贷款,收回往年核销,其它不良贷款处置方式金额。如果这几个变量偏大那么就不能忽略这些因素。

而平安银行采用的高不良,高核销,高清收的不良贷款处置模式恰恰会造成:清收未核销不良贷款,收回往年核销这两项显著偏大。所以,我们需要更精细地计算新生成不良的底线:

新生成不良>不良贷款余额增量+计提+收回往年核销-不良贷款准备增量+清收未核销不良贷款