股东分析:

2019年年报的前十大股东和三季报的持股相比,沪股通在第四季度增持了约1.85亿股。人寿第四季度增持接近800万股,其他大股东没什么变化。年报显示中行股东总数70万户和三季报的71.31万户比减少了1.31万户,用户数略有减少。到了2020年2月29日,股东总数69.52万户。看这个股东数据,犹如一潭死水。

营收分析:

2019年年报显示,中行营业收入5491.82亿元,同比增加8.94%。其中净利息收入3742.5亿,同比增加4.04%。非息收入中手续费收入896.1亿,同比增加2.76%。其他非息收入853.2亿同比增长49.18%。中行今年的营收能够跟住大部队一个重要的原因就是其它非息收入的大幅增长。当然其中有有效成分也有无效成分。有效成分主要包括汇兑收益和公允价值变动。汇兑收益今年贡献约90亿的收入,而去年是亏损46亿。所以在汇兑收益一项上同比就增加136亿。而无效的成分就是保险收入的增加,因为保险收入刨除保险支出后才是有效的收入。更多的数据参考表1:

表1

中行的营收看,净利息收入的表现略显平淡。在其它非息收入中,汇兑收益同比表现比较好,但是我观察了过去4年的年报,汇兑收益这一块收入稳定性比较差,2018和2017这两年的都是亏钱的,2016和2019年是挣钱的。而手续费收入的表现是比较差的,和去年相比只增长了2.76%。其中,信贷承诺和代理费用停滞。信贷承诺这一块是依赖于风险资产规模,特别是表外风险资产。这块收缩是2019年银行中收部分的通病,已经披露年报的工行、招行、平安银行等,这块都是同比收缩的。代理费用里面包含了理财,代销等一类业务。这块业务受到资管新规的影响。

2019年年报的净息差是1.84%,和三季报的净息差保持一致。毛估估第四季度单季的净息差也在1.84%左右。而中报中国银行的净息差为1.83%,所以第三季度单季的净息差在1.86%。也就是说在第四季度单季中国银行的净息差环比下降了2个基点。如果对比中国银行的净息差和同为四大行的工行净息差,可以发现中行的净息差确实远逊于工行。其中最主要的差距有3点:1,存款成本显著偏高,中国银行的存款成本1.78%,而内地人民币业务的存款成本更是高达1.91%,同期工行的存款成本只有1.59%。2,存款在负债中的占比低于工行。中行的存款占比79.58%,工行84.95%。3,中行的贷款收益率受海外资产拖累。中行国内人民币贷款的收益率4.45%和工行相同,但是全部贷款的收益率只有4.25%。但是,在央行流动性充裕的情况下,中行的负债反而是最先企稳下行的,和中报相比存款成本下行了3个基点,总体负债下行了5个基点。

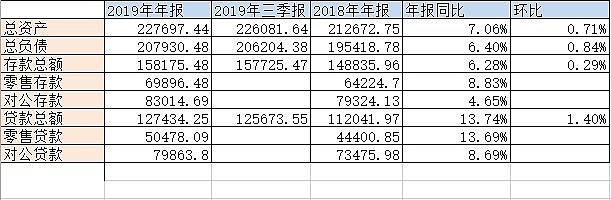

资产分析

中行年报总资产22.77万亿同比增长7.06%。其中贷款总额12.74万亿,同比增长13.74%。其中零售贷款同比增速高达13.69%。中行年报总负债20.79万亿,同比增长6.4%。其中存款总额15.82万亿,同比增长6.28%。更多的数据参考表2:

表2

不良分析

中行的不良余额1782.35亿,比三季报的1765.34亿增加了17.01亿,不良率1.37%和三季报持平。年报资产减值损失1021.53亿,同比增长2.88%,增幅落后于营收和净利润的增速。中行全年总资产信用成本只有0.45%,而工行的是0.59%,招行是0.82%。虽然信用成本不是越高越好,但是在同样采用低风险资产布局的银行中,信用成本越高,说明减值越充分。第四季单季计提了413.46亿,明显高于前三个季度。贷款减值准备3259.23亿比三季报的3216.79亿增长32.44亿。单季计提413亿,减值准备只增加了32.44亿,说明中行加大了核销处置的力度。全年核销850.04亿,不良余额年增加112.94亿,考虑其他方式处置不良的数额,估算新生成不良率在0.8%-1%之间,相对保持稳定但略高于工行的不良生成率。不良覆盖率182.86%比三季报的182.24%比基本没动。目前中行的资产质量呈现出营收疲弱下的紧平衡。今年经济下行,估计中行的营收不支持不良继续暴露了。

核充分析

中行年报核充率11.3%比三季报的11.24%提高了6个基点,但是同比2018年年报的11.41%下降了11个基点。并没有实现内生增长,而且不要忘记中行的总资产增速只有7.06%,而且还有高级法加持。作为全球系统性重要银行,中行这个核充水平是不是又该再融资了?

点评

通过阅读年度报告,中行的表现在四大行里绝对是垫底的表现。不良生成在四大行里估计属于偏高的,而减值力度低于营收增长,信用成本显著落后于工行。如果按照工行的减值力度,中行的净利润增速归零是应有的表现。净息差表现很差1.84%,如果按照工行的标准计提,其有效净息差估计也就只有1%。非息收入受波动因素干扰,手续费表现乏善可陈。核充同比下滑,而且也低于4大行的均值,作为最先入选全球系统性重要银行的国内银行,这个核充水平实在是难以令人满意。中行这份年报打分为63分,比去年年报提升1分,主要是不良率和正常贷款迁移率都有所改善。展望2020年,营收依然不乐观,特别是考虑到中行有大量资产配置在海外,今年海外的收益大概率会显著走差。给予减持,差于于大市的评级。