本文首发于2019年12月23日,最新上线的内容为《央行为何最近动作频频》,欢迎关注。

承接昨天的上篇,今天主要在前面分析的基础上给出明年银行增长动力的分析和预期走势的判断。

增长动力

前面已经对银行业的规模、净息差、资产质量这三个方面进行了展望,那么明年银行业整体的增长动力在哪里呢?从目前看,明年整体银行业,特别是上市银行的增长动力主要在如下4个方面:

1, 资产规模增速可以同步于广义货币(M2)的增速,也就是说银行业的平均规模增速因子在8%左右。

2, 净息差持平或略有下降,呈现前低后高,全年净息差增速因子估计在-2%。结合银行业的规模增速看。明年净利息收入的增速有望达到6%。

3, 资管新规落地,理财子公司纷纷获批带动非利息收入增速恢复性反弹。最近两年,有些银行的非利息收入受到资管新规的影响。非利息收入增速显著放缓。相信明年部分获批开业的理财子公司将会带动整个银行业的资管收入恢复性反弹。

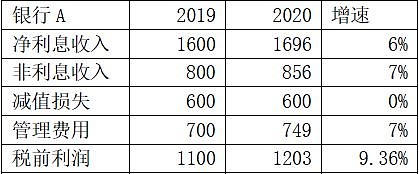

4, 资产质量可控,银行的减值计提力度不会进一步提升。不要小看减值计提力度不变,如果在一家银行营收保持增长的情况下,减值损失不增加,净利润增速就会高于营收的增速。如下表2所实例的,某银行A,利息收入增速6%,非利息收入增速7%,管理费用增速7%,减值损失0增长,则最终税前利润的增速为9.36%显著高于营收的增速6.33%。

表2

所以,通过前面的展望看,2020年我国上市银行虽然依然面临着经济疲软的困境,净息差的表现会有轻微的下降的可能。但是,银行的规模因素、非利息收入和减值损失等方面都为银行的净利润增速贡献了正向因素。最终,2020年上市银行行的净利润增速有望达到8-10%的水平,略好于2019年银行业业绩的增速。

银行股的投资展望

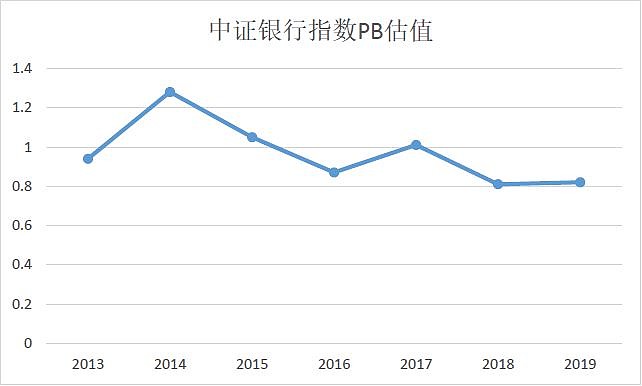

银行股作为我国综合指数编制中权重占比最大的行业板块,其走势一直以来和整个指数的走势密切相关相关。但是,长期以来国内投机之风盛行,造成这个权重板块的估值最近几年一直被压制,如图1所示。

图1

图1中给出了中证银行指数最近7年,年末的PB估值。可以看到,2019年的PB估值(取2019年12月13日)只有0.82,仅高于2018年的0.81,而低于2013-2017年的估值。而且,市场已经连续2年给与中证银行板块破净的估值水平,这显示出市场近乎不可理喻的荒诞。按照这个估值,市场是把上市银行破产清算给出的估值。但是,实际上银行业的盈利能力相比前几年有了显著的提升。下图2是中证银行指数从2015年开始的归母净利润增速。可以看出,银行业的低谷在2016年。从2017年开始整个银行业的净利润增速在稳步提升。2019年年报的净利润增速估计可以达到7%以上。而根据上面的估测,2020年银行业的利润增速有望达到8%~10%。

图2

目前在银行板块上已经出现了较为明显的基本面复苏和估值面严重低估之间的预期差。这种预期差在2020年有望得到彻底的纠正。预估明年银行板块的估值有望整体修复到1PB,而净利润增速在8%-10%。所以,明年银行板块有望在当前(2019年12月13日收盘)的基础上增长30%。投资者应该逢低积极建仓。

最后特别鸣谢 @银行ETF 给本文提供的数据支持!