本文首发于2019年11月24日,最新上线的内容为《市场,正视而不盲从》,欢迎关注!

今年的双十一成为又一个电商狂欢的节日,天猫的销售额再创新高。双十一当天天猫商城的销售额2684亿,同比去年的数据增长了25.71%。在电商狂欢的背后,招商银行交出的成绩单多少让人感到一丝落寞。

根据招行微刊在双十一当天披露的数据:“截至今天18:33:55,我行双11交易总金额突破400亿元,其中:信用卡217亿元,一卡通183亿元。”表面看这个数据挺不错的,但是这个数据是全渠道的数据,包括线上和线下。其次如果我们把这个数据和2018年双十一的数据做同比就会看到现实是多么的残酷。同样根据招行微刊2018年11月12日发布的数据在当天的18:33分招行信用卡的交易额突破200亿。所以,相同的时间点,招商银行信用卡的交易数据同比增长只有8.5%,远低于同期天猫的交易金额增速。

实际上,招商银行今年上半年的信用卡交易量已经很明显地显示出增速的颓势。根据2019年上半年报披露:“2019年1-6月,本公司实现信用卡交易额20,381.02亿元,同比增长12.03%”。如果把最近6年的信用卡交易数据做一个对比很容易看出交易量的增速在逐步放缓,如图1所示:

图1

虽然,招行的信用卡交易量增速快速走低可能是多种因素叠加的结果,这些因素可能包括但不限于:经济下行社会消费不振,同行开始加大在信用卡领域的发力,移动支付蚕食信用卡的支付场景等。但是,我们也不能忽略互联网企业近年来为了一堆增速下滑一直在执行的一个战略——市场下沉。这两年蹿红最快的电子商务平台是谁?不是对准轻奢的唯品会,也不是对准小资的小红书,而是瞄准3,4线城市的拼多多。实际上,从去年双十一开始,京东,天猫等大型电子商务平台就开始大力推进市场下沉。以淘宝为例:在过去的两年中,淘宝新增用户超过2亿,其中超过70%的增量就来自于下沉市场。

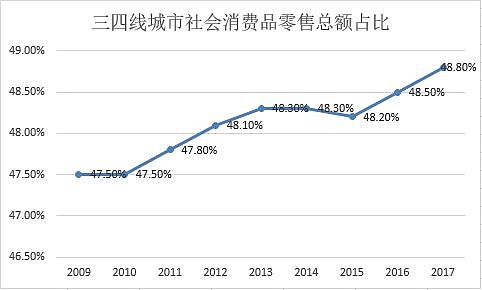

多家电商平台集体转向三、四线城市市场的原因除了一、二线城市市场瓜分完毕外,更重要的是三、四线城市的消费潜力开始显现。三、四线城市的消费成加速增长的态势,从2009年到2017年之间,三、四线城市的消费品占全社会零售品总额的比例在逐年提升,如下图2所示。虽然,天猫,京东等顶级电商平台并未公布其下沉市场贡献了多少增量。但是,从双十一各家电商平台的宣传中不难发现:下沉、拼购、直播、补贴等成为高频词汇。

图2

和电商平台在下沉市场开疆拓土不同,招行的品牌形象限制了招行在这场市场下沉的盛宴中分得一杯羹。招商银行成立32年来,其给人的形象一直是专业高端。高净值客户一直是招行的核心客群。虽然,从去年开始的北极星计划宣告了招行从过去的“小而美”转向“大而美”,但是如何扩大客群方面显然招行并没有想得很清楚。招行的网点布局基本上以一二线城市为主,这基本上就决定了招行很难以传统的方式涉足下沉市场。

坚持固有的高端定位放弃下沉市场的海量金融服务需求还是放下身段开拓下沉市场的处女地,这是放在招行高管团队面前的一个选择题。此次,双十一招行信用卡交出的成绩单似乎在为招行敲响了警钟。如果继续无视下沉市场的机会,有朝一日招行信用卡被其他银行弯道超车也不是不可能的。根据最新的2019年中报,招行的信用卡客群已经达到了6000万以上,而一二线城市目前的总人口不过3亿多人,刨除很少使用信用卡的老人和未满年龄的儿童,招行信用卡在一二线城市的渗透率已经达到25%了。如果,不开拓下沉市场,相信用不了几年招行的信用卡就会摸到“天花板”。

所以,如果招行想要顺利转向“大而美”,势必要求招行在下沉市场中有所斩获。而要想做好下沉市场的开拓,招行的管理层必须打破以往的思维定式和条条框框。正所谓不破不立,破而后立。作为一名招行的长期投资者,个人认为招行现在对于下沉市场要敢于开脑洞,大胆假设小心论证,比如如下的脑洞都是可以借鉴的:

1, 通过设立子品牌区分对待高净值客户和下沉市场

曾有人戏称,银行这门生意就是帮有钱人管钱,帮穷人找钱。在零售业务中,这就分别对应着资管业务和个人信贷业务。一直以来,招行的高品质的服务成就了高净值客户群体中的口碑。而面对下沉市场,如果使用同样的品牌可能会对高净值客户的品牌认同造成障碍。

其实,招行完全可以通过现有的子公司设立子品牌区分对待不同的客户群体。比如,借助即将筹建的直销银行子品牌去开拓下沉市场。实际上,设立多个子品牌服务不同的客群是商业社会常见的策略。在快消品和服务业中非常常见,而银行领域确实比较少见。

2, 通过加盟方式解决下沉市场的网点覆盖问题

招行这种股份制银行在开拓下沉市场中面临的最大障碍是缺乏网点覆盖。下沉市场的客户价值低,开设网点投入高产出低。但是,如果完全没有网点覆盖,信用卡的地推,发卡,售后服务等都是问题。

而实际上在广大三四线城市有大量的城商行、农商行、农信社。这些小金融机构往往没有自己的信用卡业务。因为,一套信用卡系统如果达不到一定的规模很难赚钱。那么,招行和这些本地的小金融机构之间是有业务互补特性的。如果通过某种特定的加盟联名发卡机制,配合一定的利益分配机制,是可以补上招行这块短板的。招行的信用卡得到了网点的支持,而小金融机构又丰富了自己的产品线。

类似的异想天开的脑洞还有很多,只有想不到没有做不到。面对下沉市场的商机,招行已经失了先机。如果不用超常规的方法去开拓市场,那么未来支付的增长极就没招行什么机会了。