本文首发于2019年11月14日,最新上线的内容为《我为啥不买港股》,欢迎关注。

银行业是一个古老的行业已经有几百年的历史了。近代银行的出现是在中世纪的欧洲,在当时的世界中心意大利首先产生。意大利于1171年设立的威尼斯银行是最早成立的近代银行。1407年设立的热亚那银行是早期的存款银行。此后相继成立的一些银行,主要从事存、放款业务,大多具有高利贷性质。

随着资本主义的发展,银行资本和工业资本溶合为金融资本。银行由原来的简单的中介人演变为万能的垄断者,它既是控制国民经济的神经中枢,又可通过资本输出和跨国银行的形式进行对外扩张。可以说,现代经济中银行起到了至关重要的作用。在现代经济体系统资本相当于经济的血液,而银行相当于联通所有经济部门的血管负责把“血液”输送到最需要的地方。

银行这个古老的行业从股市出现的第一天起就一直是股市之中的骄子。现在全球的银行巨头:花旗银行、美洲银行、德意志银行、汇丰银行等,无一不是所在股市的重要成分股。但是,银行业的一些特性也让投资人爱恨交加。这些特性包括:高杠杆、风险和周期性。不过不能正确认识银行的这些特性会给银行投资带来很大的不确定性。

6.1 高杠杆

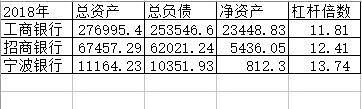

银行本身是一个高杠杆的行业。所谓高杠杆是指银行的总资产远远大于其净资产。总资产和净资产的差额就是总负债。通过第一章和第二章的描述我们可以知道,高杠杆的实际含义就是银行用于放贷和购债的钱绝大部分来自于从客户和同业那里借来的负债。以工商银行、招商银行、宁波银行为代表我们可以看一下总资产和净资产的比值情况,如下表6.1所示:

表6.1

首先,从表6.1中不难看出无论是国有大行,股份制银行还是城商行,其杠杆的倍数都要高于10倍。其次,可以看到越是小银行杠杆倍数越高。高杠杆是一柄双刃剑,计算利益的时候可以乘10倍,但是计算损失的时候也要乘10倍。通常我们在谈企业的营运能力的时候常用的有两个指标:总资产收益率ROA(return on asset)和净资产收益率ROE(return on equity)。在普通企业这两个指标相差不大,以典型的制造业贵州茅台为例,在2018年年报中,贵州茅台的ROA是25.69%,ROE是34.46%,可见两者差距不大。但是,在银行这两个数据就会差距巨大,以招商银行2018年年报数据为例:招商银行的ROA是1.24%,ROE是16.57%。造成这一现象的原因就是高杠杆。按照ROE和ROA的指标定义可以看到:ROE=净利润/净资产,ROA=净利润/总资产。所以,实际上ROE/ROA=总资产/净资产=杠杆倍数。

但是细心的读者可能会发现如果用2018年招行年报披露的ROE=16.57%,ROA=1.24%,计算出来的杠杆倍数和表6.1计算的不同。造成这一问题的原因很简单,因为一般银行在年报里披露的ROE和ROA不是时点值,而是一个平均值。以招行2018年年报的16.57%为例,准确的说法是:归属于本行普通股股东的平均净资产收益率,这个指标的标准叫法不是ROE,而是ROAE(Return on average equity)。类似的1.24%也不是ROA,标准的叫法是ROAA(Return on average asset)。

下面我们在来看一下杠杆对于损失的放大作用。如果假设一家银行1%的总资产成为坏账永远收不回来了。那么假设在没有资产损失准备金的情况下,这些损失会给银行带来净资产10%以上的损失。这相当于当年超过一半的净利润要去填坑。所以,不难看出在高杠杆的条件下,银行的资产质量对于盈利至关重要。一旦批量出现资产违约,高杠杆营运的银行很容易暴雷。以美国为例,从1982~1992期间,美国每年都有上百家银行倒闭。

2008年9月26日全美最大的储蓄及贷款银行-总部位于西雅图的华盛顿互助银行被美国联邦存款保险公司(FDIC)查封、接管,华盛顿互助银行设立于1889年,涉及资产3070亿美金,它的倒闭成为美国有史以来最大的一桩银行倒闭案。

正是由于高杠杆给银行业带来暴利的同时也带来了很大的风险,随着银行业越来越多地融入到整个现代经济体系中,银行业中的金融风险容易快速传播,所以,为了防止巨型金融机构的倒闭,近年来全球银行业在不断压制银行,特别是大型中型银行的杠杆倍数。压制银行杠杆倍数的关键手段就是提高我们在下一小节将要讲的指标——资本充足率。