本文首发于2019年7月17日,今天上线的内容为《牛皮市,请压住你躁动的心》,欢迎关注。

前面的小节可以看到,招商银行之所以净息差能够高出交通银行将近70个基点主要依靠资产端有更高的贷款利率,在负债端有更低的存款利率和同业负债利率及占比。那么,就分别分析一下究竟为什么招行在资产和负债两端能做到这么好。

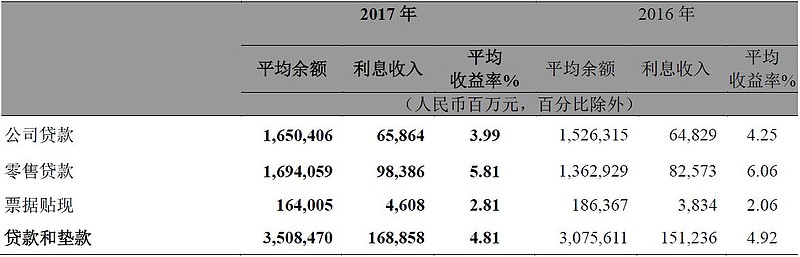

首先看贷款利率,跟据2017年招商银行的年报披露,其贷款利率信息如下图4.3所示。如果和图4.2中交通银行的数据相比可以看出主要的差异在如下的3点:

1, 招商银行的公司贷款收益率是明显低于交通银行,招行的贷款利率3.99%,交行的是4.29%。

2, 招商银行的零售贷款利率显著高于交通银行,招行的零售贷款利率为5.81%,交通银行是5.35%。

3, 招商银行的零售贷款占比接近50%,远高于交通银行的30%左右。

图4.3 招商银行的贷款利率

那么,招商银行的零售贷款利率究竟为何可以高出交通银行这么多呢?这个就需要从2家银行的零售贷款结构上找差异了。首先,查看交通银行的零售贷款结构,2017年年报附注8.1,如下图4.4:

图4.4 交通银行的零售贷款

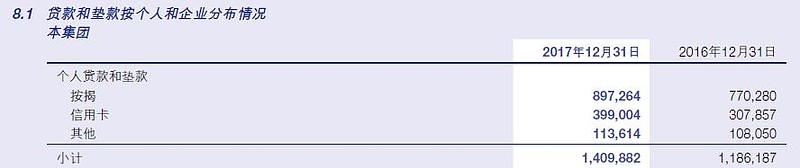

从图中可以看到按揭贷款占零售贷款的比例高达63.6%,众所周知按揭贷款由于抵押品充足,不良率低一直为各家银行所追捧,所以相对贷款利率就比较低。而利率较高的信用卡透支贷款的占比不足30%。如果和招行对比,就可以看出明显的差距了。根据招行2017年年报,如下图4.5所示。可以看到按揭占零售贷款的比例只有46.7%左右,代表高收益的信用卡贷款,小微贷和其他贷款占比超过零售银行贷款的50%。而信用卡,小微贷和消费贷等都是招行多年着力布局的零售业务。以信用卡为例,招行在2003年首先发行国内首家符合国际标准的信用卡,招行信用4年即实现了盈利,这一奇迹被写入美国哈佛商学院的教材。

图4.5招行零售贷款分布

看完了资产端再来看看负债端,负债端的存款成本成为拉开招行和交行负债差距的重点。如果通过比较两家银行对存款的描述就可以很容易发现招行存款成本低的秘密:

交通银行:

从本集团客戶结构上看,公司存款占比为67.94%,较年初上升0.13个百分点;个人存款占比为31.99%,较年初下降0.10个百分点。从期限结构上看,活期存款占比为50.67% ,较年初下降1.10个百分点;定期存款占比为49.26% ,较年初上升1.13个百分点。

招商银行:

截至2017年12月31日,本集团活期存款占客户存款总额的比例为62.84%,较上年末下降0.10个百分点。其中,公司客户活期存款占公司客户存款的比例为58.03%,较上年末上升0.78个百分点, 零售客户活期存款占零售客户存款的比例为72.64%,较上年末下降1.44个百分点。