2022年以来收益-13.4%,同期沪深300收益-13.7%,创业板-18.3%

2015年1月1日至今收益374%,年化24.1%,同期沪深300年化2.6%,创业板年化8.9%

目前持仓:隆基股份、东方电缆、联创电子、东方财富、华阳股份、五粮液、中概互联网ETF、格力电器。

本周交易:叕加仓中概互联网ETF

本文主要内容:雨中捡钱记、简评东方财富、隆基股份内蒙古新项目及股权激励方案解读。

01

有一回在路上,天色突暗,暴雨袭来,从未见过那么大的雨。车顶和前挡上发出巨大的声响,一时分不清到底是雨还是冰雹。雨刷拼命地刮,也看不清前方的车子,只见黄灯一闪一闪,若有若无。风很大,能感受到车子不时的侧倾。地面瞬间积起一层厚厚的雨水,车唇传来哗啦哗啦推水的声音。把车切到手动档,保持3000转以上一点点往前开。一些车子停靠在快速路的路边,不敢前行。

前方就是回家的匝道出口,我估摸着匝道下坡后地势低,积水应该更深,此时出去可能熄火。油表显示还能跑几百公里,足够快速路上兜两小时,于是果断开往下一个出口。那一刻,没有害怕,反倒有些兴奋,肾上腺素飙升的兴奋。

周二(3月15号)早上,中概互联网指数大幅低开,也有相似的兴奋。开盘卖了一些华阳股份和五粮液,继续加仓中概。

中概互联2019年8月建仓,初始仓位5%,最高曾买到15%仓位,一路加加减减,2021年11月挪了一部分仓位给东方电缆后,又回到5%仓位。2022年1月开始一路加仓,从4.5%买到上周二的28%,这一路越来越兴奋。

面对暴雨不恐惧,因为知道暴雨一定会过去,正如我们看到太阳落山不会焦虑,因为确切地知道第二天早晨太阳依旧升起。我知道腾讯和阿里们的依然很有价值,市场莫名其妙地甩了一沓绿票子。一时的暴跌正如那场暴雨,总会过去。焦虑和恐惧源于对未来的不确定。

越跌越买并不是我的投资风格,这两年地产、保险等板块一路走低,我越跌越卖,而且多次提示一个基本面长期下行的行业,抄底有很大的风险,越跌越买最终容易酿成悲剧。有兴趣的朋友可以读一读旧文——《价值投资者的窘境》。

但,这一年多中概的下跌不同于其他个股和板块的下跌。

面对个股的下跌,定性不难,难在定量。比如格力电器的下跌,表面原因是疫情导致业绩失速,深层原因是转型能力欠缺+地产萧条+渠道策略老化,更深层次的原因是决策机制僵化+管理层缺少创新活力,以上定性不难得出。当下的价格买格力,成败取决于业绩和分红能不能稳住,能赚多少取决于能否重拾增长。然而,要对格力未来业绩做出定量分析很难,如果格力业绩继续下滑,抄底格力很有可能最终亏损出局,这是抄底格力的风险。

这个位置抄底中概,基本没有亏损的风险。中概股的下跌,源于外部因素,跟基本面无关,属于系统性风险,尤其在恒生指数和A股也跟随暴跌的时候,应该很容易得出这个结论。因此,对中概下跌的定量分析相对容易,腾讯、阿里和港股的一些公司,肉眼可见的便宜。在这个基础上,我们只需要确定影响股价下跌的因素都是暂时性的,确定大众的恐慌也是暂时性的,抄底就是自然而然的选择,无论当下跌多少,未来一定会涨回去,这是敢越涨越买的底气。于我而言,作出抄底决策一点都不难。

暴雨结束了,在暴雨中捡钱的机会转瞬即逝,如果未来还有更低的价格,我依然会继续加仓。

周五(3月18号),在雪球发了一张高圆圆的美图,总结这一周的市值走势,很少人看懂我的调侃——深V。相比上周,市值仅小幅回升,今年以来第一次跑赢沪深300和创业板。

02

东方财富是组合中获得颇丰一家公司,汗颜的是,在他身上花的时间却最少。坦白说我对东财研究不细致,公众号有朋友留言希望我聊聊,那就聊聊。

东财2020年5月建仓,两年不到的时间里,最高点利润两倍多,经过这一轮的大跌,还有一倍多利润,可谓傻傻地就把钱给挣了,这大概就是模糊的正确。

正确在哪?

第一次意识到东财的价值,缘于2015年跟14的海吹。那时候对东财的理解还有些偏颇,仅仅把他当成牛市中的杠杆股。

有一天,突然意识到,东方财富其实是一个游戏公司。

孩子用整个童年喜欢虚拟游戏,成年人用一生喜欢追求财富的现实游戏,投资就是这个亿人在线的大型成人游戏,东财在游戏场子门口卖门票。中国资产证券化率还很低,大家银行里的钱还太多,这个游戏的规模还会越玩越大。

卖门票的公司里,东财是特别的存在,社交+内容+证券经纪+金融电商+金融数据服务立体式打法独此一家,别无分店。社交、内容和数据为东财吸引了大量的低成本用户,这些用户在东财开户买股票、买基金、买深度数据,成为投资者后继续在东财发贴聊天、查询数据,形成一个闭环。

低获客成本让东财以极低的佣金吸纳用户,这几年交易佣金下降超过90%,东财功不可没。东财并不好学,海通、华泰、国泰君安们做不好社区,这不是他们的能力圈,甚至他们连行情软件和APP都做不好。

雪球做了这么多年投资社交+深度内容,已经做到投资社区头部平台,用户粘性有目共睹,最终发现单靠内容赚不到钱。为什么?因为用户基数太小。

综合性内容平台写文章只要有流量就能获得平台补贴,这些平台用户基数足够大,广告费能够支撑内容创作者。雪球这样的财经平台,我猜人均内容产出率应该是非常高的。虽然内容更丰富,更有深度,无奈用户基数小,货币化能力差,平台没有能力补贴内容创作者。

大概前年开始,雪球给基金内容极大的流量倾斜,应该是意识到了要变现卖公募基金,这是对财经社区而言,最精准,最高频的变现之路,这其实就是走东财的变现之路。

雪球用了这么多年培养出了一批“聪明的投资者”,要让他们放下聪明,把钱交给基金经理打理,谈何容易?要我说,雪球想要多接广告,多卖基金,得多发展一些“傻”一点的用户才行。去年开始雪球发力短视频,出现很多小姐姐,这是一条错误的路。短视频和内容深度是不可调和的矛盾。要做好短视频只能降低内容的质量,如此一来,雪球的护城河就没了。因此,在平衡用户“傻”的程度上,雪球需要好好拿捏。

举雪球的例子,是想说东财并不好学。东财这么赚钱,这么多年却没有第二家东财,这就是东财“生态化反”的竞争力,抱歉,此刻跟14和贾会计附体。

东方财富2021年业绩出炉,全年营收131亿,净利润86亿,同比增长59%和79%,ROE高达22%,依然在高速增长。目前市值2862亿,对应33倍市盈率,这个估值在熊市里不算便宜,在牛市里则非常有吸引力。

有投资者抱怨东财分红低,这么高的净资产收益率,而且是以资金为生产原料的行业,高分红反倒奇怪。能把钱交给东财这样优秀的公司,分享他们的成长红利,这就是我说的股票投资者的特权。资本市场给了普通人入股优秀公司的特权,一些投资者却把这份特权用来买垃圾公司,不得不说,这是巨大的浪费。

给公司定性,就是模糊的正确,不需要经常敲计算器,计算器敲多了,从傻变精,反倒可能犯精确的错误。我在文章《看财报的一个误区中》展开讲过这个道理,深挖财报中的所有细节,反倒是把投资做小了。

大家也别被我说得头脑一热就买买买,东财并非一家不可替代的公司。内容和社交不如雪球,基金销售也不如蚂蚁,数据服务也有很多竞争对手。在任何一个主营领域,东财都不是最牛的,用户都离得开东财。东财的“好”,在于他的体量还不大,在于还有成长空间,在于他短期内不容易被对手消灭。

03

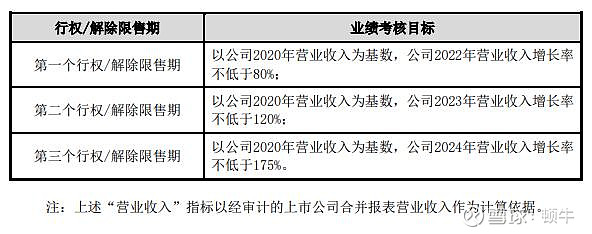

3月10日,隆基发布《2022 年股票期权与限制性股票激励计划(草案)》,股票期权和限制性股票拟授予总计3754万股,占总股本0.69%。其中股票期权行权价格为62.20元/份,限制性股票授予价格为38.87元/股。

大家别担心,这些股票以增发形式分配,不用股东掏钱。

三个行权条件分别为:22/23/24年营收相比20年分别增长80%/120%/175%。

划重点:如果业绩水平未达到以上考核目标,股票期权均不得行权,由公司注销;限制性股票均不得解除限售,按授予价格加上银行同期活期存款利息回购注销。中翻中:管理层得玩命干,达不到业绩增速,拿不到任何激励。

隆基2020年营收546亿,三个行权条件对应22/23/24年营收983/1201/1501亿。

按15%净利润率估算,22/23/24年净利润147/180/225亿,按35倍估值5145/6300/7875亿。

以当前4367亿市值计算,未来3年对应上涨空间18%/44%/80%,年化收益率21.7%(以3月18日收盘价算)。

以上业绩假设增速低于过去几年隆基的平均水平,老顿觉得有较大概率能实现,但也绝不轻松,算是一个中性假设。至于3年后市场是否愿意给35倍PE,取决于届时光伏行业和隆基的业绩增速展望。如果未来3年隆基在氢能上有所突破,便是意外之喜。

3月13日,隆基公告在内蒙投资195亿大额投资。195亿中,20GW单晶硅棒和切片项目76亿元,30GW高效单晶电池项目103亿元,5GW高效光伏组件项目16亿元。上述各项目投产时间不超过6个月,达产时间不超过24个月。

很多投资者关心这30GW电池到底是什么路线,老顿猜测是HPBC(基于PERC和IBC技术的叠加,是一种过度型技术),理由如下:

①、公告中特意强调“高效”,目前隆基达到量产标准的效率最高的电池技术就是HPBC;

②、2021年分布式光伏新增占比55%,累计占比35%。当前全球分布式光伏占比79%,发达国家该比例超99%,分布式光伏才是大势所趋,HPBC路线主要用于分布式项目;

不过我有一点疑惑,2020年12月宁夏乐叶3GW电池项目建设成本4.66/GW,2021年1月西咸新区15GW电池项目建设成本5.33/GW,内蒙这30GW高效单晶电池项目才3.43/GW。为何高效电池项目建设成本更低?有知情的朋友希望给老顿解惑。

截止2021年隆基硅片产能110GW、电池产能38GW、组件产能65GW,电池是一体化目标中最短的那根板,随着内蒙项目的确定,估计未来几年隆基主要扩产方向是电池片,其次是组件。行业硅片产能规划已经过剩,硅片产能扩张应该会偏保守。

如果能源价格维持高位,将进一步刺激光伏需求,所以隆基也算得上是能源涨价概念股。

洋洋洒洒码了四千字,就此打住,各位周末愉快!